【看中國2021年4月12日訊】2009年,委內瑞拉的糧食產量是948萬噸,2010年委內瑞拉人口數量是2844萬人,人均333公斤,略低於國際糧食安全標準線的每年400公斤/人。但考慮到該國的馬拉開波湖附近有廣闊的漁場與牧場,該國只需少量的穀物進口就足以滿足需求。但即便完全沒有進口,也不會出現飢荒現象。

再考慮到該國人均耕地約一公頃(合15畝),你相信這個國家會餓肚子嗎?如果有人在2010年提出這個問題,估計立即會被送進瘋人院。

2020年,委內瑞拉的糧食產量約為200萬噸,2019年的人口是2852萬人,每年的人均糧食產量約是70公斤,相當於每天0.19公斤(不足四兩),這個產量是肯定要餓肚子的,而且會餓死人,所以,委內瑞拉現在就是飢餓的代名詞。

今天,如果有人要在委內瑞拉出售二手手機,不能用紙幣標價,要用方便麵。一般的價格是:一隻二手手機=20包速食麵,這就是新時代的以物易物。

過去我們經常將飢荒歸結於氣候帶來的災害,可最近十年,南美風調雨順,巴西、阿根廷還是主要的農產品出口國,所以馬杜羅實在沒辦法將這口黑鍋扣在老天爺身上。

在過去的十年中,委內瑞拉不僅農業出現了大幅萎縮,最強勢的石油產業的遭遇也一樣,從2010年前後的日產300萬桶左右,十年內就下降到了不足100萬桶。

世界經濟史上已經出現了無數的範例,通脹惡化時所有產業都會萎縮,委內瑞拉不過是最新的典型而已。

財政赤字失控導致通脹失控,所以,財政是所有危機之源。

經濟全球化時期,人們曾經自豪地說,東亞和德國在全球經濟活動中主要承擔的是製造環節,中東、俄羅斯等國家主要承擔的是能源輸出國的角色,南美北美主要承擔的是穀物輸出國的角色,非洲主要輸出的是礦產,以美英日歐為主的發達國家主要承擔的是科技輸出的角色,美國進行金融服務輸出,美英歐等發達國家是全球最主要的消費市場等等,各個國家各個地區都有自己的角色(有些國家承擔的角色不止一個),大家彼此分工協作,就構成了經濟全球化的全景圖。

疫情給全球帶來的衝擊是什麼?核心就是財政收支快速惡化。美國政府的財政負債率從疫情之前的不到110%已經上升到現在的135%以上,就是最具體的反應。

當然,疫情對世界各國的財政所帶來的衝擊程度是不同的,各國財政的耐衝擊程度也是不同的。從上個世紀到現在的實踐已經證明,南美的財政耐衝擊能力最差(表現為貨幣價值最不穩定,可參考巴西阿根廷貨幣最近十年的匯率走勢),因為南美的貧富差距惡化的最為嚴重。這就讓南美最可能因疫情而爆發財政危機,這其中又以南美最大的國家巴西最具代表性。

為應對疫情,巴西政府在2020年4月啟動了緊急救助金計畫,向失業和自由職業者提供經濟援助。在4至8月間,政府共發放5期救助金,每人每期可獲得600雷亞爾的援助,從9月起,該數額降至300雷亞爾。但從今年開始,巴西終止了救助計畫。1月5日,巴西總統博索納羅說:「巴西破產了,我無能為力。」其內在的含義是說,巴西已經耗盡了所有的財政資源,再也沒有能力救助失業者。

據1月28日的消息來源,巴西國庫局當天發布的報告顯示,巴西2020年初級財政赤字達7431億雷亞爾,創下1997年開始統計該項數據以來的最高記錄,稅收減少和疫情導致的財政支出增長是赤字增加的主要原因。巴西2020年的GDP是7.4萬億雷亞爾,財政赤字率是10%,這個水平足以觸發財政危機。

更關鍵的是,巴西的疫情還在惡化,這意味著巴西的財政收支還在惡化。

4月7日有媒體報導,巴西在過去24小時有4211人因感染病毒而死亡,新增82869例確診,致死率為5.08%。巴西喪葬行業公司協會(Abredif)的數據顯示,瘟疫使得巴西每天死亡人數在今年3月突破千人大關。此後就開始出現連續上升的態勢,通過計算巴西的疫情數據可知,巴西2月的致死率約為2.2%,僅僅一個多月之後就上升至5%左右,每日感染人數和致死率同步上升所帶來的問題越來越嚴峻。去年因疫情而死亡的人口主要是老年人,現在則有相當大的比例是年輕人。

疫情的不斷發展明顯會導致巴西的財政赤字進一步擴大,一旦失控,就很可能會複製巴西在上世紀八十年代至九十年代初期的通脹走勢(見下圖上),也就是複製了過去十幾年委內瑞拉的通脹走勢(見下圖下)。這時,委內瑞拉在過去十年所發生的、產業不斷倒閉的故事就有可能在巴西重複:

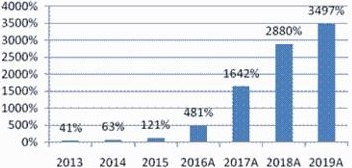

1983-2002年巴西年通脹率(網路圖片)

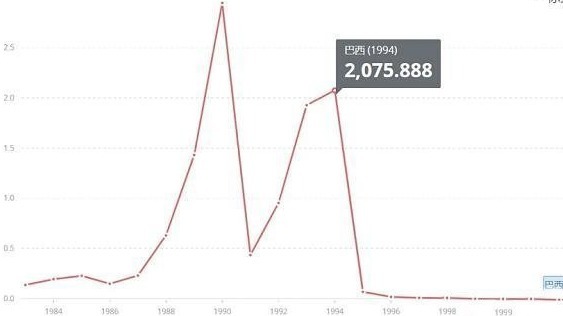

過去十年間委內瑞拉的通脹率(網路圖片)

阿根廷等其他南美國家與巴西的情形類似(智利除外)。而南美在經濟全球化的版圖上承擔的是農產品、礦產品出口的角色,一旦陷入惡性通脹、生產萎縮的狀態,國際市場上的初級產品的供給就會下降以致短缺,就會撕毀全球化的全景圖,這是推動全球通脹水平的突破口。

從貨幣走勢上可以看到南美國家已經有了通脹失控的跡象。阿根廷的匯率已經出現雙軌,黑市匯率比官方價格(1美元兌92.145比索)低50%左右,比索匯率已經在事實上失控,惡性通脹就在眼前。而巴西雷亞爾的匯率(1:5.614)比阿根廷比索的處境要稍稍好些,但一旦再次啟動跌勢,通脹也會惡化。當通脹惡化之後,就會打擊全球初級商品的供給,推動全球的通脹水平。

要說明的是,疫情衝擊的可不僅僅是南美諸國的財政,所有國家的財政都在受到嚴重的衝擊,推動全球的通脹。

另一方面,疫情的爆發又導致各國政府的債務率飆升。國際金融協會的報告稱,截至去年9月,全球債務水平已達到272萬億美元,發達市場的總債務與國內生產總值(GDP)之比在今年第三季躍升至432%,新興市場債務與GDP之比在第三季達到近250%,其中中國為335%。該機構預計2020年底全球總債務將達到277億美元,全球債務與GDP之比將達到365%左右。

歐美央行還在源源不斷地向市場中注入基礎貨幣,美聯儲是每月1200億美元(購買債券),這意味著全球債務依舊在高速上漲的路上。

由此就產生了無法迴避的矛盾,全球債務已經處於高位水平,而各國的財政問題導致通脹上升之後就會推升利率,就會觸發全球性的債務危機和貨幣危機。這又反過來進一步推動全球的通脹惡化,進而導致商品供給的進一步收縮,形成惡性循環。

南美爆發惡性通脹、收縮初級商品的供給,很可能就是誘發全球通脹的突破口。

還有一個因素將導致部分國家的財政赤字失控,推動全球的通脹水平。

今天的世界給我們最深刻的印象是什麼?

世界已經告別了和平與協商,取而代之的是軍備競賽和對抗,這一點已經不必忌諱。即便五六年之前,世界還基本是和平的,眾多國際機構可以充分發揮國家之間的協調作用。但今天,多數協調機制已經無法發揮作用,大國之間只剩下爭吵並揮舞拳頭,美國正在亞太重建第一艦隊,中國的軍艦像下餃子,日本不僅在抓緊生產和裝備第五代戰機(F35),還在加速改裝輕型航母,印度更是在加速軍購,印太地區的軍費支出不斷飆升,說明大家都在干同樣的事——軍備競賽。

克里米亞、中東、南海、東海、台海、愛琴海到處都在進行軍事對峙,隨時引發戰火,甚至已經有軍事專家擔憂新的世界大戰隨時都可能爆發。

而在戰爭狀態下,對特定國家進行經濟封鎖是必然的(高端晶元已經進入封鎖模式),經濟封鎖和戰爭都會通過中斷運輸航線、斷供等方式,極大地推動全球的通脹水平。

其實,即便沒有瘟疫,戰爭年代也必然到來(經濟全球化導致美國財政被嚴重削弱,帶來地緣矛盾激化和全球對抗),就必然會推動全球的通脹水平,進而威脅全球債務,導致全球的通脹惡化。而瘟疫大流行起到了給這個進程加速的作用。瘟疫與戰爭將讓世界進入高通脹時代。從策略來說,這不是可能,是必然。

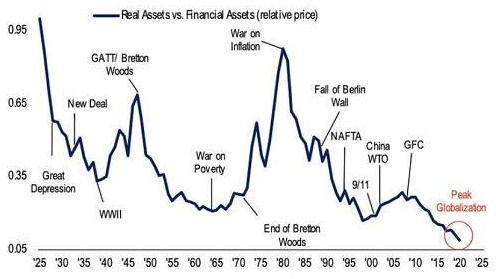

之所以陳述上面這麼長的篇幅,都是為了說明下面的這張圖:

實體資產與金融資產的相對價格比(來源:美國銀行全球戰略部)

美國銀行首席投資策略師哈特尼特近日在一份研報中指出,由於股票和債券的高估值可能會帶來波動性和低回報,實物投資才是可以鎖定回報的「百年一遇投資機會」。相對於金融資產(如美國股票和債券),實體資產的價格處於1925年以來的最低水平。

哈特尼特建議客戶關注土地(農地)、房屋、寶石、金屬、貴金屬等實物。他的建議剛好與上述所陳述的邏輯一致。通脹爆發之後,利率上升就會壓制金融資產的收益,而通脹不斷惡化就會不斷推動實物價格,這就形成了金融到實物的大逆轉時代。

去年筆者多次說「實物為王」,也與此不謀而合。

已經有兩位著名人物在行動。今年1月有媒體報導,比爾•蓋茨在美國18個州買下24.2萬英畝農業用地,他總共在19個州擁有268984英畝的各類土地。同時也有報導,在時隔14年之後巴菲特又再次開始買進白銀產品,他上一次購買白銀產品的時候已經是1997年,當時他購進了巨量的白銀ETF。

除此之外,還有另外一個大逆轉。

蘇聯解體之後全球進入和平時期,這是低通脹時代,也是全球紙幣價值相對穩定的時期,資本熱衷於到新興市場國家逐利。通脹惡化之後就會導致各國財政收支壓力空前加大,有些國家就會使用各種手段肆意掠奪私人財產以充實財政(一般稱為打土豪)。而實物投資都是長期的,如果在這些國家投資,你關心的是收益,別人卻會關心你的本金,資本會退避三舍。所以,未來私有財政保護制度更完善的國家對全球資本更具吸引力,那些隨意打土豪的國家就會失去吸引力。

過去二十年,新興市場國家的經濟增長率更高。高通脹時代將是全球經濟增長總體低迷的時代,但資本流向大逆轉之後,私有財產更能得到有效保護國家的經濟增長將更有潛力。相反,部分新興市場國家由於私有財產保護制度不完善會導致資本外流讓匯率承壓,通脹也就更嚴重,經濟增長速度會明顯回落。

資本流動的轉向和經濟增長的此消彼長就是另一個大逆轉。

2014年之後,有一個香港超人將大部分資產轉移去了英倫——建立私有財產保護制度的鼻祖,主要投資的就是水電氣等基礎產業——運營實物,未來,會有更多人明白這其中的奧妙,但現在似乎已經有點晚。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序