【看中國2022年5月11日訊】4月29日,法國國家統計局公布的數據顯示,第一季度法國GDP環比增速為零。而法國國家統計與經濟研究所公布的初步報告預計,2022年4月法國的經濟活動停滯不前,國內生產總值增幅依舊為零。但另一方面,法國消費者價格指數同比上漲4.8%,創下1985年以來的記錄,而且普遍預計法國的通脹率還會繼續上升,這意味著法國已經陷入了滯脹。

英國央行所預估的英國經濟前景比法國更加嚴重。5月5日,英國央行如期加息25個基點將基準利率提升至1%。雖然再次加息,但與英國的通脹水平相比其利率依舊可以忽略不計。

更重要的是英國央行給出了很恐怖的經濟前景:該央行預計2022年第四季度通脹率才會達到峰值,平均略高於10%,同時預計英國2022年一季度的GDP增長0.9%(3月為0.75%),2022年第二季度GDP增長約為零,同時預計2023年經濟將萎縮0.25%。

英國3月的通脹率已經達到7%,如果到四季度發展至10%、而2023年的經濟陷入萎縮狀態,這就是妥妥的滯脹!

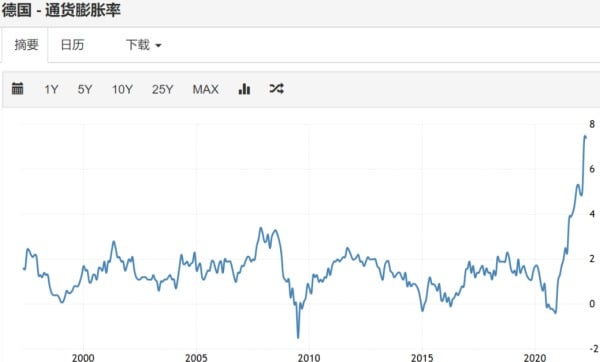

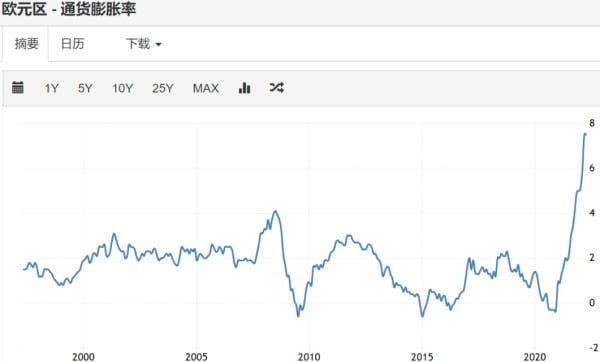

其實,不僅英法已經陷入了滯脹,整個歐洲都差不多。一季度德國的經濟增長率為0.2%,歐元區總體也是0.2%,但德國和歐元區的通脹太高、而且發展的速度飛快,這必然會打擊消費能力,已經看得見德國和歐元區滯脹的身影。

2000年以來德國(上)和歐元區(下)的通貨膨脹率走勢(作者博客)

既然歐洲已經進入了滯漲,亞洲、美洲、非洲國家就會緊緊跟隨。

通脹是什麼?一般人會認為這是因為需求大於供給時所帶來的物價上漲,這就是通脹,是這樣嗎?表面看起來是對的,但本質上這種說法卻並不嚴格。

假設今天的社會只有一億桶石油為所有的社會財富,流通貨幣的數量是100億美元,每桶石油的價格就是100美元;如果石油數量不變,流通貨幣數量增加到200億美元,每桶的價格就是200美元,等等。如果一個社會沒有貨幣,無論有沒有需求,都不存在價格(也不存在石油價格),當然也不存在通脹,這是基本的常識。

換另外一個角度來說,即便這個社會上有旺盛的石油需求,一億桶無法滿足,但只要流通貨幣的數量不變,石油價格會上漲嗎?當然不會,因為所有人的購買力都只能以流通貨幣體現出來。

當社會的石油需求下降時,如果流通貨幣的數量不變,似乎油價就會下跌,實際這是一種錯覺,此時,有些貨幣就沒有了對應的商品(石油),這些貨幣的價值就會歸零,人們不可能去持有價值為零的貨幣,所以這種假設是不存在的。

還有人說,社會不是如此簡單,而是由無數商品和服務所構成,但所有的商品和服務都來自於能量(世界就是由能量組成的),所以就可以用能量代表所有的商品(石油是主要的能量來源),不同的商品都是能量的不同表現形態,這是局部與整體之間的關係,所以在原理上並無不同。

通脹是典型的貨幣現象,但經濟增長卻不是。

我們知道經濟增長取決於一個社會的生產力增長,而推動生產力增長主要取決於科技進步、生產效率的提高等,當生產力進步之後就可以給社會提供越來越多、越來越高端的供給以滿足社會的需求,進而就可以推動經濟增長;另一方面,經濟增長還取決於需求的增長,只有需求不斷增長時才能不斷推動經濟增長。可是,當生產力進步緩慢,或者需求端(政府、企業和家庭)債務過高時需求就無法增長,經濟就會停滯甚至萎縮。次貸危機之後全球幾乎所有央行都在瘋狂地放水,帶來的是需求端的債務高漲,當通脹開始上行時全社會的債務壓力就會急劇放大,最終導致需求的萎縮,這就是經濟增長最根本的阻力。

囉嗦這麼多是想說,決定通脹的因素與決定經濟增長的因素是截然不同的,所以物價上漲、失業上漲、經濟增長低迷這種滯脹現象的出現就是不奇怪的。

歐洲開啟滯漲之後,其他地區很快就會跟隨:

第一,歐洲是全球經濟中最重要的需求終端之一。

當歐洲陷入滯漲時,歐洲社會的需求就會下降,法國2022年第一季度家庭部門的消費已經顯著下降了1.3%。今天的商品與服務市場是全球性市場,當歐洲需求下降的時候,全球企業的開工率就會下降,導致全球經濟增長下滑。

導致歐洲陷入滯脹的原因在全球普遍存在,即高債務導致經濟增速下滑,當通脹上行時需求受到的壓力越來越大。

第二,全球各國如果在經濟增速下滑甚至停滯的時候要避免自己陷入滯脹的境地,唯一有效的辦法當然就是快速收縮貨幣,抑制價格。

但此時會遇到兩個難以逾越的阻力:其一是,目前是強通脹弱增長時期,如果快速提升利率打擊通脹,優先受到打擊的卻一定是增長,當增長受到抑制、失業率開始轉為升勢的時候就會制約央行的加息行動;其二是,次貸危機之後全球央行肆意印鈔已經導致政府、企業和家庭的債務率達到了很高的位置,如果央行採取強有力收縮貨幣措施打擊通脹,必然首先引爆政府、企業和家庭的集中違約,導致債務危機和社會危機。這兩點因素都會導致經濟社會無法運轉下去,從根本上制約央行的加息行動。美國、歐洲去年的通脹發展態勢就很不樂觀,但美聯儲和歐洲央行卻不斷拖延加息的進程,就是這個原因。

全球經濟增速(跟隨歐洲)回落、而各國央行又無法通過強有力的收縮貨幣的手段徹底抑制住通脹,就會讓所有主要經濟體集中陷入滯漲的陷阱中。

上世紀七八十年代也體現出類似的現象,雖然各國或地區彼此間有一定的時間錯位,但歐美日和廣大的拉美國家最終集體陷入了類似的境地。雖然美日德在上世紀七十年代都出現了滯脹,但卻有明顯的時間差。

就個人的觀點來看,無論經濟繁榮還是通縮(危機)時期,都是比較容易度過的。繁榮自然不必說,經濟不斷向好人們努力追求未來的美好生活,即便通縮(危機)時期,失業上升但物價下跌,相對來說也比較容易度過,有些家庭習慣於儲蓄,短期的通縮更不會形成威脅。最艱難的就是滯脹時期,物價快速上漲,一旦遭遇失業自然就是災難,即便就業人口的收入增速也低於物價上漲的速度,都會導致生活水平的下降。再考慮到2008年次貸危機之後全球進入了罕見的低利率時代,讓幾乎所有家庭的債務率都到了很高的位置,此時一旦出現收入增速放緩甚至停滯、物價上漲又推動家庭基本支出快速增長、債務負擔因利率上升而上升,就很容易拉斷家庭的資金鏈,就會導致災難。那些因失業導致房貸違約、以至於自住房被拍賣的,所遭遇的就是這一幕——家庭資金鏈斷裂。對於家庭和企業來說這就是「雪崩」一刻,是最痛苦的。

此時,審查自己的債務率,讓債務穩定在自己的收入可覆蓋的範圍內,讓自己有能力應對物價和利率上升推動的支出增長,保證家庭的資金鏈維持正常運轉,是滯脹來臨之時必須要做好的功課。

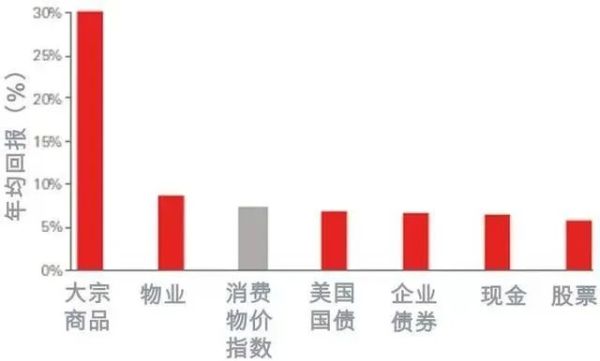

至於滯脹時期的投資,可參考上世紀七十年代美國各大類資產的表現。

1970年代美國各大類資產的表現(作者博客)

看完那這篇文章覺得

排序