【看中國2017年12月23日訊】在主權貨幣的時代,如果戰爭到來,貨幣發行者通過印鈔集合全社會的力量用於對外爭奪,每個人都可以理解,也都願意支持。比如,無論一戰和二戰時期,英美等各個參戰國的貨幣發行量都大幅增長,民眾不會有什麼怨言,終歸戰勝或戰敗涉及到每一個人的利益。

但是,和平時期,隨著佈雷頓森林體系解體、尤其是本世紀以來經濟全球化達到高潮之後,各國央行不斷通過貨幣超發掠奪草根階層、實現既得利益階層的利益,這是對人類的巨大威脅。有報導稱,從1996年以來,亞洲一「明珠地區」普通勞動者的貨幣收入,不僅沒有增長反而還在下降,如果再考慮過去二十年的貨幣貶值所帶來的購買力下降,普通勞動者的利益被嚴重損害!

在這樣的時期,中本聰發明比特幣,是對草根階層的一種保護,是對既得利益者的反擊,這是對人類文明的貢獻。但是,基於比特幣的特點,它還達不到貨幣的水平,只是虛擬商品、僅僅具有貨幣的部分特徵,不能用黃金、美元的貨幣理論計算比特幣的估值。所以,那些以貨幣理論將比特幣的價值估算到50萬甚至100萬美元的方式是錯誤的(當概念和理論錯誤的時候,計算出來的價格就無意義,這與比特幣實際所達到的價格無關)。當個人不具備這些概念基礎的時候,就會被市場的錯誤數字和言論所影響,影響自己的判斷。

今年以來,比特幣大幅上漲,最近幾天,又血流成河式的下跌,都不值得興奮或悲傷,因為投機活動總是慘烈的。但值得反思的是,如果決定參與一項投機活動,必須先建立自己的概念基礎、理論基礎,只有如此,才能立於不敗之地。如果不能或沒有能力在一項投機活動中建立自己的理論基礎,就應該不參與,因為那種錢財不屬於我們。

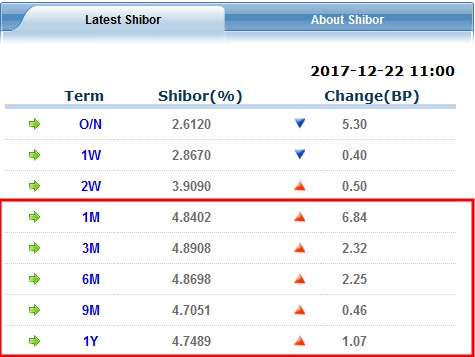

值得高度警惕的是下面這張表格所傳遞出的信息:

12月22日上海銀行間拆借市場的拆借利率(來源:作者博客)

這是上海銀行間拆借市場12月22日的各檔拆借利率,1個月(1M)到1年期(1Y)的拆借利率都已經達到4.7%以上,再加上房產稅逐漸逼近,決定了未來大約一年左右甚至之後的時間,將是中國樓市和股市風險劇烈釋放的時間窗口,同時,這兩塊「高地」也將是血流成河的地帶……

這裡就重點說說理財產品。

以大同證券同吉9號集合資產管理產品違約事件來說明。這一事件的原貌就是:龍力生物(上市代碼002604)欠缺流動資金,於2016年11月10日與中海信託股份有限公司簽署信託貸款合同,借款額不超過3億元,實借2.27億元,信託公司是二傳手,第一期借款實際來源為大同證券的集合資產管理產品,而陸金所為這一集合資產管理產品的代銷機構,投資人購買的最低門楣為100萬(看來很「高大上」,很適合一些「中產」),共有118位投資人投資了該產品,本金及收益總金額為1.39億元。

這裡的聯繫鏈條是:企業(龍力生物)——信託公司(中海信託)——券商(大同證券)——發行機構(陸金所)——投資人。當企業無法按期還款的時候,就會造成違約。

我們購買的理財產品都被包裝的很完美,一般都號稱保本,由於發行場所一般都在銀行、信託、金融服務機構的辦公場所,面對它們高大上的營業地點,就會產生天然的信任感(實際上最不值得信任的就是這種「高大上」的模式)。但當企業無法按期還款的時候,這些外包裝都會被撕去,露出本來面目。其實,這個邏輯很好理解,銀行自己的表內貸款處於債權處理的優先序列,還會產生壞賬,對於這些理財產品來說,金融機構本質僅僅類似於中介或服務機構,債權順位在銀行貸款之下,有什麼理由保本哪?一旦企業違約,就處於巨大的風險之中。

從上表中可以看到,一年期拆借利率已經達到4.7%以上,房地產業風險凸顯,房地產稅的推出已經是確實的事情,即便不考慮未來房價的漲跌問題,成交量也會急劇萎縮。通過閱讀上市房地產公司的報表可以知道,它們的資產負債率大部分都在很高的位置(典型的高負債行業),當房屋成交量急劇萎縮的時候,很多地產商的資金鏈條將越繃越緊,直至斷裂,違約是必然的。

我們購買的理財產品,絕大部分是以金融機構為通道,最終投資到房地產上,緣於在過去幾年,只有房地產業可以承受比較高的利率,給理財產品提供較高的收益率。當地產商違約的時候,理財就只能違約,金融機構沒有責任、也沒能力給我們兜底。之所以我們認為自己的產品是保本的,那也僅僅是自己的感覺而已!換句話說,我們的理財產品,很可能投資的就是未來處於家門口的爛尾樓。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序