【看中國2021年11月24日訊】在資本市場上有這樣一種看似奇怪的現象:在一個重要的趨勢未結束之前,所有的利空、利多在市場上都表現出利多效應,這就像是一個人鴻運當頭的時候擋都擋不住,這是講「好故事」的時候;可是,當重要的趨勢結束、越過拐點之後,所有的利多、利空在市場上都會體現出利空的結果,這就是講「鬼故事」的時期,霉運總是無法擺脫。

這種現象正生動地體現在全球的樓市中。

所有人都熟知的一句話是「利率是資產價格的天花板」,即一般認為加息對資產價格是利空。比如,2003年6月25日美聯儲進行了前一個降息週期的最後一次降息,將利率調降了25個基點至1%。此後,美聯儲就進入了加息週期,2004年6月30日,美聯儲將基準利率調升25個基點至1.25%,此後又進行了16次加息,兩年後的2006年6月29日進行了最後一次加息,標誌著本次加息週期結束。雖然兩年內美聯儲進行16次加息,按說如此快速的加息對樓市都會形成巨大的壓力,但事實卻不是。這段時期恰恰是美國的樓市突飛猛進的階段,是泡沫形成與發展的階段。這是所有利多、利空都會被市場解讀為利多的階段,這是講「好故事」的時期,市場將美聯儲的升息行為解讀為樓市供不應求,是利好。

但2007年之後就開始講鬼故事。從2007年9月18日開始美聯儲再次開啟了降息週期,第一次降息的幅度是50個基點,2007年10月31日、12月11日、2008年1月22日、1月30日、3月18日又分別降息25、25、75、50、75、25個基點,但如此快速地降息卻並未能挽救次貸危機的爆發,這是典型的講「鬼故事」的階段,市場將美聯儲的降息行為解讀為房地產市場在加速惡化。

美國的房地產泡沫在2007-2008年破裂,僅僅三四年之後的2011-2012年就重新復甦,下述兩個因素應該是十分關鍵的:

第一,人口流量在增加。雖然二戰之後美國社會就進入了老齡化,但美國是移民國家,社會的總人口在持續增長。當人口持續增長時就會形成對房屋的持續需求,當樓市低迷了一定的時間之後,新增需求就會穩定樓市,然後開始新的復甦週期。

英語系國家基本都是移民國家(英國除外),有持續的人口增量和樓市的需求增量,其房地產行業所體現出來的規律就與其他國傢俱有本質的不同,所以,不能用俄羅斯等非移民國家的樓市與英語系國家來對比,這就是非常典型的南轅北轍。

第二,泡沫程度比較輕。從歷史的眼光來看,美國的房價與收入比大約是2.6,也就是說平均房價約是家庭平均年收入的3倍(本人剛看到這個數據時也有疑問,但觀察部分城市的年家庭收入與當地的房價,確實就是這個數字)。通過美國房價收入比走勢可以看出,歷史最高點是2007年美國房價崩盤前夕,那時的房價收入比達到了5.12。換句話說,美國一套家庭住宅的價格平均值是美國家庭年收入平均值的5倍以上,引爆了次貸危機。

與亞歐絕大多數國家相比,美國的房價收入比是比較低的,即便次貸危機爆發之前依舊處於不高的位置。基於泡沫程度低,在泡沫時期對居民的透支程度就比較輕、泡沫破裂後對家庭部門資產負債表的破壞程度也比較輕,泡沫破裂之後恢復起來就比較容易,恢復的速度也就比較快。因此,美國房地產的「鬼故事」只講了大約三四年的時間,從2011年以後就再次開講「好故事」。

但日本可就沒有這樣好的運氣了。

雖然全球幾乎所有的發達國家都已經進入老齡化,但由於日本是非移民國家,老齡化的程度十分嚴重,也就形不成對樓市的新增需求,這是日本樓市與美國樓市最明顯的差別。

要說明的是,一個國家之所以成為移民國家,必須基於宗教和文化所建立起來的土壤,否則就無法成為移民國家。日本不斷融入英系文化,目前已經基本具備了成為移民國家的土壤。日本法務省在上週表示,正在考慮允許從事某些藍領工作的外國人無限期居留,最早將從2022財年開始。對於一個長期對移民關閉的國家來說,這是一個重大轉變。

另外一個問題是,日本房地產講「好故事」的時間比較長,基本上從六十年代就開講了,一直講了二三十年,最終的泡沫就達到了比較嚴重的位置,讓泡沫破裂前的房價收入比比較高。比如,1990年京都府的房價收入比是18.36,東京都、神奈川縣、大阪府的房價收入比分別是18.12、15.32、13.87,泡沫程度超過美國,對居民透支的程度就比較深,泡沫破裂之後對居民資產負債表的破壞也更為嚴重。

因為日本房地產的特點與美國具有明顯的不同,「好故事」講的時間很長,破裂之後的「鬼故事」也就講的更久,至今已經講了三十多年。

現在來看看中國。中國也不是移民國家,同樣也已經進入了老齡化,這與當初的日本差不多。根據上海易居房地產研究院的統計數字,2020年全國商品住宅房價收入比為9.2,與日本接近。同樣根據上海易居房地產研究院的數字,2020年房價收入比排在前五位的城市分別是深圳、三亞、上海、北京和廈門,其房價收入比分別為39.8、27.1、26.2、23.8和23.1。綜合來看,中國的房地產泡沫程度應該已經遠遠超過了1990年泡沫破裂前夕的日本。

過去二十多年,中國的房地產一直在講「好故事」,而今天比較關心的是,講鬼故事的時間點開始了嗎?

中國的房地產泡沫之所以可以超出地球村的水平,當然與很多因素有關,包括戶籍制度的存在,醫療、教育、體育等公共資源主要投入在核心城市中,中國經濟發展並不均衡,最發達的地區主要集中在東南沿海,讓這些城市形成人口持續的淨流入,這就推動了樓市結構性泡沫的不斷加劇,等等。

但個人感覺,樓市的泡沫之所以走到今天,最核心的因素應該還是最簡單的風險因素。雖然上述因素都是讓中國的樓市泡沫脫離地球村的因素,甚至還是主要因素,但毫無疑問都是間接因素。最直接的因素是什麼?是銀行、信託理財、居民資金的持續流入,這是形成泡沫的最直接因素。

無論對於銀行還是信託機構,風險管理(壞賬管理)都是最核心的內容,但銀行、信託等金融機構的資金可以持續地流入樓市,毫無疑問是因為風險的無限淡化,甚至接近於零。

中國今天的房地產行業是賣期房,實際就是賣圖紙,讓中國人掏出六個錢包、提前透支十幾年甚至幾十年的勞動來購買一張圖紙,憑啥???當然是基於建設過程中沒有絲毫的爛尾風險,其次就是樓市價格永遠上漲的預期。而且前者是最重要的,一旦出現爛尾,自己的六個錢包和十幾年的勞動成果就會泡湯,即便房價永遠上漲也沒意義了。

這就是最經典的經濟理論,風險因素永遠在決定著人的行為。之所以讓銀行、信託等金融機構和居民放心地將資金投入到樓市,根源還是在於人們認識到樓市是地方政府的錢袋子,也就形成了樓市近似零風險的概念和價格永遠上漲的預期。

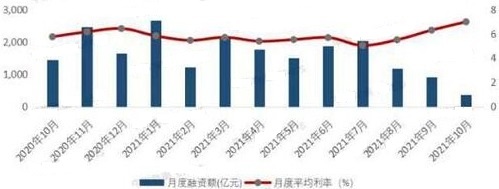

過去一年來,隨著房地產負面新聞不斷,金融機構開始壓縮對房地產的融資(見下圖),同時新房成交量也在不斷下滑、居民資金流入房地產的速度開始減緩,這就對房地產形成了緊縮效應。

2020年10月-2021年10月融資額及平均利率(數據來源:CREIS)

但這並不代表「鬼故事」已經開講,只有政策再出出利好,但市場卻將利好解讀為利空的時候才是開講「鬼故事」的時候。

本質上來說,如果全國各地的人們都開始看到、聽到樓市停工、爛尾的現象,無論管理層如何要求,銀行等金融機構都會使用「上有政策下有對策」的辦法收緊對房地產的融資,避免自己產生壞賬,買房人也會捂緊六個錢包和十幾年的勞動成果。此時,風險因素就會左右人們的行為,政策的任何利好都會被認為是逃生的機會,「鬼故事」就會開講。

可一般人沒辦法到全國各地去看一看,房地產行業卻會製造一些似是而非的消息,這種信息的不對稱一直是影響人們進行獨立判斷的難題,但現在或許可以解決這個問題。

10月開始,政策明顯又開始給房地產吹暖風,這就是一塊試金石。第一,以往政策轉向之時,房地產企業又會捂盤惜售,在市場上興風作浪。但如果你發現網上還在不斷報導房企依舊按原來的打折幅度拋售,或繼續加大打折的力度,說明房企在將利好當利空,利好就是逃生的好機會,他們認為「鬼故事」已經開講了。第二,金九銀十房屋銷售已經大幅萎縮,如果未來兩個月的房企銷量繼續萎縮,說明風險意識已經超過政策意願成為左右人們購房行為的主要因素,只要成交不放大,房企就只能不斷去槓桿,在銷售過程中加大打折力度,甚至還需要進行現房銷售。

所以,今天沒有結論。只有當上述兩種現象成為現實之後,說明房地產的底層邏輯開始變化,才意味著鬼故事開講了。

如果開講「鬼故事」(注意這是前提),過去的思維習慣就應該改變:

第一,過去房地產基本是空手套白狼,比如施工企業給項目墊資是慣例,買房人買圖紙也是慣例,當鬼故事開講之後,房企的流動性被持續緊縮,上下游的中小企業就不能再隨意對房企的經營進行墊資,這有巨大的壞賬風險。

或許有人說,合作的企業過去的信譽都不錯。但過去是過去,過去不代表將來,很多企業的老闆也不想違約,可資金鏈斷裂的時候他也沒辦法。

這是最基本的風險管理要求。

第二,買房人要看好自己的六個錢包和幾十年的勞動成果,一旦碰上停工現象,對家庭的打擊是巨大的,在可能的情形下應該盡量選擇現房。預計在不長的時間之後,現房銷售將成為樓市的主流。

第三,一旦出現樓市價格急跌,核心城市、核心商業地段的房屋或許就是機會。這也與城市能否持續吸引外來人口流入有關,持續人口淨流入的城市機會就比較多。同時還要注意一件事,如果未來開啟財赤貨幣化,這些房屋就具有非常好的機會(個人一直認為中國的樓市應該是俄羅斯模式,在俄羅斯模式下,結構性的機會一直都會存在。何況中國是個人口大國,只要一個城市有持續的人口淨流入,樓市的機會就會存在。相反,沒有人口淨流入的城市,其房屋就會還原為一個住所,由於缺乏流動性,這些城市的房屋會加速退出財富序列)。

第四,如果未來泡沫破裂,鬼故事會講多長時間?少數城市有持續性的人口淨流入,相當於有「新移民」源源不斷地進入,其樓市就會體現出移民國家的某些特徵,或許可以參考美國(前提是政策依舊不限制全國性的人口流動)。在大多數人口淨流出的城市,或許要參考日本。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序