【看中國2023年12月8日訊】一般而言,一個國家從宏觀上可以劃分為政府部門(包括中央政府與地方政府),居民部門、非金融企業部門和金融部門,其中前三個部門合起來,被稱為實體經濟部門。其中,非金融企業部門是一個社會中唯一的生產部門。

具體到中國來說,非金融企業的債務包括了相關企業的貸款、發行的企業債券、信託貸款、委託貸款、未貼現銀行承兌匯票以及境外債務等,而且,還包含了地方政府的融資平臺——也就是我們俗稱的「城投公司」的債務。

正因為包含了城投公司債務這樣的「隱含政府債務」,所以現在中國的非金融企業負債,遠遠高於明面上政府和居民負債,甚至比政府部門+居民部門的債務總和,還要高出一大截。

截止目前,中國非金融企業的債務總量,達到了驚人的218萬億元人民幣,其中僅各種渠道的貸款,就有154萬億元。這個債務量,絕對是泰山壓頂。

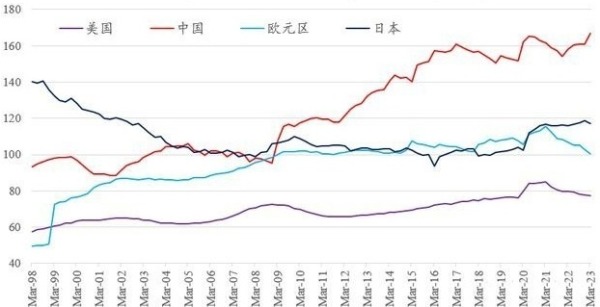

其實,2008年全球金融危機爆發之前,中國非金融企業債務槓桿,基本與其他大型經濟體持平,但自2009年之後,因為地方政府融資平臺的債務飛速增長,中國非金融企業的債務槓桿率,開始在全球四大經濟體中遙遙領先(見下圖)。

全球四大經濟體非金融企業的債務槓桿(債務/GDP,%)(數據來源:CNBS,BIS)

既然我們的非金融企業債務無論是總量還是槓桿率,都「遙遙領先」,那麼可以想像,中國的非金融企業債務的償本付息壓力,是非常大的。

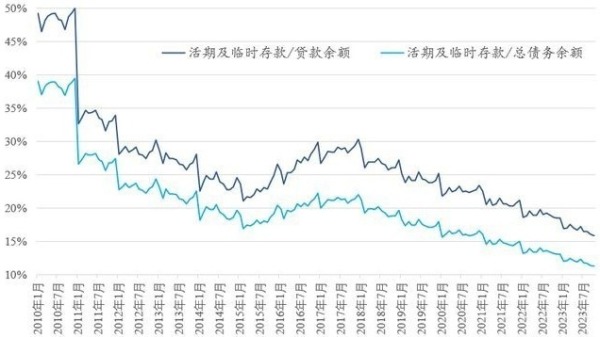

為了體現非金融企業債務的壓力,筆者「發明」了一個數據,就是用中國人民銀行的非金融企業活期存款餘額,與非金融企業的貸款餘額或債務總額的比值,以此作為非金融企業債務本金和利息償付的一個指標。因為,企業活期和臨時存款的資金量,通常是用來應付短期支出的,包括了償付債務的利息和本金支出,該數據與企業貸款餘額或債務總量的比值,能夠在整體上反映整個非金融企業部門面對債務的即時壓力。

非金融企業與機關團體的活期及臨時存款預期對應債務的比值(數據來源:中國央行。作者製表)

從圖表可以看出,把非金融企業作為一個整體來看,2014年之前,其活期及臨時性存款與債務總額的比值維持在20%以上,整體上可以輕鬆支付債務成本,但是,疫情爆發以來,該比值已經越來越低、越來越低,截止2023年三季度:非金融企業活期及臨時性存款/貸款餘額,降至16%以下;非金融企業活期及臨時性存款/總債務規模,降至12%以下。

而這個償付能力,都是有史以來的最低水平!

即便考慮到過去3年中國政策利率的下降(這意味著借新債還舊債的成本降低),也能看出非金融企業的債務償付壓力持續增加。

鑒於目前中國的中長期債務利率一般都在5%左右,考慮到具體的非金融企業之間關於債務的巨大差異,活期存款整體上只有12%的覆蓋度,應該說,這個債務償本付息壓力,必然是有史以來最大的時期。

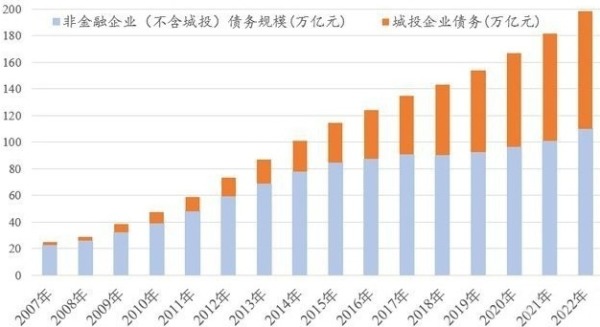

當然,我們大家都知道,當前階段中國的非金融企業中,債務償付壓力最大的,並不是普通的製造業企業,而是城投公司的債務。根據CNBS(國家資產負債表研究中心)的數據,截止2022年底,城投公司的債務餘額,大約是88萬億元人民幣,相當於當時全部非金融公司近200萬億元債務的45%左右。相比之下,截止2023年二季度,除城投公司外的非金融企業債務總額約為119萬億元。

2007-2022年中國非金融企業的債務構成(數據來源:CNBS)

絕大多數城投公司運營完全依賴於土地經營,鑒於房地產行業巨大的下行趨勢,城投公司的經營現金流基本都處於入不敷出之中,債務的延續,只能依賴借新債還舊債。

之前說過,為什麼非金融企業得到了大量的貸款資金,但轉化成企業活期存款的額度居然是負值?相比之下,居民定期存款餘額卻實現了暴增。原因就是在城投企業這裡。城投公司得到新的資金,最要緊的事情,就是趕緊償付債務本金、利息以及支付本單位員工的薪水,根本就不可能用於經營,也正是這種償付,使得大部分貸款資金並沒有經過生產過程的流轉,而是直接轉化成了居民的定期存款。

如果將城投債計入地方政府「隱性負債」,CNBS統計了中國大陸31個省市自治區的地方政府債務/GDP數據——其中,天津、四川、貴州、浙江、甘肅的債務槓桿率超過150%,是全國最高的5個省份。

針對分省市的城投公司債務及現金流狀況,CNBS以EBITDA/帶息債務(即稅息折舊及攤銷前利潤對帶息債務的覆蓋度)來衡量城投企業的償債能力,認為低於一般貸款加權平均利率則該省的城投公司就難以償息——注意,這裡只是說償付利息,不考慮償付本金。

以2022年為例,一般貸款加權平均利率4.57%,但甘肅、天津、青海、廣西、重慶、浙江、湖北、江蘇等8個省、市、自治區的EBITDA/帶息債務都明顯低於該基準,而西藏、湖南、內蒙、貴州、四川、黑龍江、河南、北京、安徽、福建、江西、雲南等城投公司的EBITDA/帶息債務,比4.57%高不了多少——能否支付城投公司的債務利息,屬於薛定諤的貓的狀態,就當前來看, 城投公司債務真正相對安全的省份,只有新疆、山東等11個省級行政區。

實際上,如果把債務泰山壓頂的城投公司剔除在外,中國的非金融企業債務/GDP的槓桿率,大致與美國持平,甚至略低於歐元區和日本。所以,中國非金融企業部門的債務看似烏雲摧城,債務本金和利息的償付,成為了有史以來最艱難的時刻。但說白了,主要城投公司的債務問題。

正是因為城投公司的龐大債務,帶來了過去3年中國企業部門整體的資產負債表衰退,只要處理好了城投公司的債務問題,中國的非金融企業整體上即可再次輕裝上陣……

債務如毒品,若正常的滿足經濟需要的債務,那就是治病的良藥嗎啡。但,如果在經濟發展中一味地追求「快活」,不肯絲毫忍受經濟轉型的疼痛,嗎啡終將變成上癮的海洛因。

要戒掉上癮的海洛因,那就不知道要多難了。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序