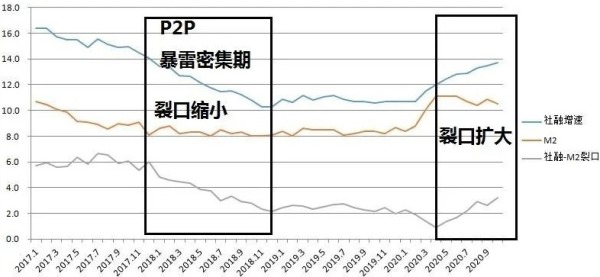

【看中國2020年11月14日訊】央行數據,10月末,廣義貨幣(M2)餘額214.97萬億元,同比增長10.5%,增速比上月末低0.4個百分點;社會融資規模存量為281.28萬億元,同比增長13.7%。增速比上月末高0.2個百分點。兩者之間的裂口擴大0.6%。

自2020年4月開始,社融與M2之間的裂口(龐氏融資)飛速飆漲,從4月0.9%飛速飆漲至10月3.2%。

中國社會融資與M2之間的裂口(作者博客)

目前,這個數值已經超過2018年全年均值(2.73%)。2018年利用P2P暴雷緩解的債務風險,成果已完全喪失。

01 軟著陸的代價

穩定內債(暫時)風險有且只有旁氏債務指數級增長一條途徑。

而內債軟著陸有兩條途徑:

1)暴雷違約,消滅債權。暴雷可以讓債權憑空消滅,但風險容易傳染擴散,容易誘發金融危機,但具有定點操作的可能性,定點爆破金融風險相對可控。但債權與消費關聯緊密,暴雷會擠壓居民消費,即算是定點爆破也會施壓長期經濟增長,而經濟增速下降債務問題又會變的嚴重,操作具有相當難度。

2)全民通脹化解。後果是擠壓底層居民生存空間,貨幣競爭時代,法幣信譽喪失會引起資金外流,容易誘發全面性金融危機。

高通脹化解債務需要經濟體封閉才有機會實現軟著陸(比如1988和1993中國通過高通脹實現了軟著陸)。而當今世界是貨幣競爭時代,意圖以全民高通脹讓債務軟著陸會導致貨幣競爭劣勢,直接誘發全面性金融危機,變成硬著陸。比如土耳其。

開放經濟體如果意圖軟著陸,前提必須保持法幣信譽基本穩定(否則會因貨幣競爭劣勢誘發全面性金融危機),那麼軟著陸選擇其實就只剩下了定點爆破。

2018年之前,央行曾經試圖軟著陸。這需要維持貨幣信譽(內通脹來看,2018全年CPI均值2.13%;外匯率來看,2018年全年守在7以上,貨幣信譽比較穩定),還需要債務(定點)爆破。

2018年,P2P暴雷、企業暴雷,暴雷衝擊金融資產導致中國股市大跌,又導致股權質押風險。定點爆破差點演變為全面性金融風險,隨後央行放鬆貨幣政策放鬆,全面性金融風險緩解。

整個過程雖然有風險,但成果也相當明顯,相當一部分債權被消滅,(社融-M2)裂口由2018年初的4.8%下降至年末的2.1%,裂口縮小顯示旁氏融資大幅壓縮,中國槓桿率下降,債務壓力減輕。

但也有代價,截至2020年6月末,全國在運營網貸機構由高峰時期約5000家壓降至29家,壓降比率99.6%。P2P暴雷消滅的債權大部分都是居民資產。危險債務通過P2P被轉移給居民,隨後P2P定點爆破,宏觀債務壓力隨之減輕。而居民債務風險的傳染性較弱(居民債務極少存在債務間相互關聯,從而傳染性弱),誘發系統性金融危機風險小,使得居民部門也最適合成為代價。

然而,至2020年10月,社融-M2裂口反超2018年均值,以居民為代價取得的成果,已經完全喪失。但居民債權(資產)被大量消滅,卻成為消費低迷原因之一。

02 誰會是軟著陸的代價?

防範系統性金融風險是央行的底線。

繼續從軟著陸的可能性進行分析,經過多年的促銷費、(房產)加槓桿以及P2P定點爆破,居民部門作為代價的能力已經透支。再將債務風險轉移給居民實行定點爆破(風險最小)已經成了一種奢望。

只要口袋裡沒有米,巧婦也難為無米之炊!而企業或政府部門(定點爆破)的風險傳染性要比居民部門高的多(債務關聯度高)。如果試圖債務軟著陸,那麼定點爆破的風險性和操作難度陡然升高。

三大部門是誰會成為軟著陸的代價?

防範系統性危機作為底線的條件下,誰成為代價似乎都很容易誘發系統性風險。或者只有龐氏債務指數級增長這條途徑才是最容易走的路?

03 抵押品的難題

然而,想實現龐氏債務指數級增長需要抵押品!

對比疫情後中美兩國放水操作來看:

1)美國推出《冠狀病毒援助、救濟和經濟保障法案》等四項法案,美國政府加槓桿融來的錢(接近一半)是用於對居民發錢。

2)中國央行制定應延盡延政策,鼓勵銀行放貸、刺激企業借貸,人民幣貸款大幅增長是社融增長的主要來源,其次是政府債券大量增長,但政府加槓桿融來的錢主要用於基建投資。

美國對等資金鏈末端(家庭)定向發錢,顯然無需顧慮資產抵押問題;但中國以信貸為主的放水模式顯然需要考慮資產抵押問題。龐氏債務指數級增長在數據上的體現,是M2與社會融資裂口的持續擴大。

1)M2要穩定

M2與資產結果之間的關係異常緊密,如M2增速較快下行,則可能會誘發資產價格風險,直接誘發系統性金融風險,防範系統性金融風險的前提是M2增速不能太低。從歷史看,2016年末-2019年末,M2同比增速一直在8-8.8%之間震盪。2020年隨著疫情衝擊,金融風險加大,M2驟然提速,基本是在10.1-11.1%之間震盪(參考文中第一張圖)。M2需要平穩,且伴隨風險加大,M2增速要提高。

2)社融要加速

M2要穩,旁氏融資裂口又要擴大,壓力只能放在社會融資上面。社會融資需要一直加速,才能抑制系統性金融風險。這又需要有足夠的、合格的抵押品。

然而,還有這麼多合格抵押品嗎?

經濟下行背景下,資產質量大幅下行,但信貸量卻一再暴增,背後必然是合格可抵押資產越來越少。近三年銀行業金融機構累計處置不良貸款5.8萬億元,已經超過之前8年處置額的總和。2020年疫情衝擊下,部分企業特別是民營和小微企業困難凸顯,資產質量恐怕會有很大疑問,應延盡延政策一旦結束,不良貸款恐怕會有很高的反彈。

合格抵押品越來越少,如何保證龐氏融資的指數級增長?如果不能實現龐氏融資指數級增長,問題又回到了原點,誰來做代價實現軟著陸?

如果無法實現軟著陸,這片國土上的所有人都將成為代價!

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序