央行資產盤點後驀然發現:是房地產在支撐著中國!(圖片來源:Getty Images)

【看中國2018年1月25日訊】首先說一下,在閱讀本文之前,建議各位先去回看一下筆者不久前的《開不動的印鈔機》系列長文。

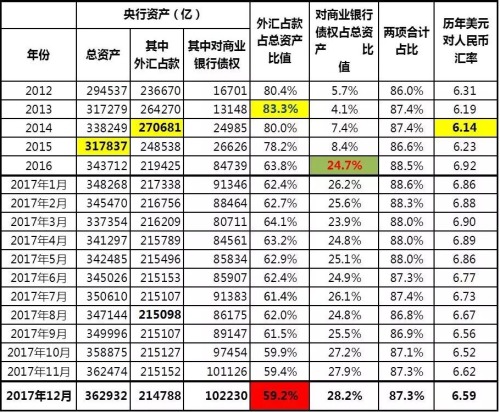

好吧,我們首先必須知道的是,2013年前中國的印錢方式,是強制兌換美元。各經營主體將掙來的美元交給央行,央行印出人民幣(即外匯佔款),將美元收為外匯儲備,也就是以日益龐大的外匯儲備作為人民幣的信用背書。2013年之後風雲突變,在美國召回資金和產業的大背景下,資金開始外流,並成為引發錢荒的導火線。中國的印錢方式,開始轉變為由央行借款給商業銀行,然後商業銀行向合適的借款人放貸,也就是借債印錢模式。

體現在央行的資產表數據中(表一),2017年12月底,央行的外匯佔款佔總資產的比值為59.2%,較2016年底的63.8%,繼續下降了4.6個百分點。與2013年峰值的83.3%相比,下降了24.1個百分點。很明顯,人民幣的信用已經越來越缺乏美元的信用背書了,它必須建立起新的信用。在另一方面,央行借給商業銀行的資金規模佔比越來越大,從2013年的4.1%,劇烈上升到2017年底的28.2%,上升了24.1個百分點。此消彼長,外匯佔款減少的百分比,剛好與商業銀行借款增加的百分比相對應。

表一:2012-2017中國央行資產表(作者製表)

由此我們得出一個終極結論:商業銀行借款,成為了人民幣新的信用來源。而商業銀行借款的質量,也就是決定人民幣匯率高低的本質因素!

2017年,中國新增貸款之中,居民貸款佔比佔了53%,乃是2012年以來的最高值,而企業貸款僅佔48%,勉強高於2016年,算是2012年以來的次低值(表二)。注意這兩者之和略高於100%,這是因為還有另外一個貸款部門——非銀行金融企業也有貸款,不過規模不大,這裡也就直接略去了。

表二:央行新增貸款部門佔比一覽表(作者製表)

很明顯,從2012年到2017年,居民貸款佔比從28%劇烈上升到53%,事實上支撐起了整個借貸部門。考慮到居民貸款九成以上都是購房貸款,那些各種旗號的現金貸事實上最後都是拿去買了房,所以,也就是依靠居民買房,才能讓央行的印鈔機繼續維持運轉。如果樓市萎縮,那麼,即便是央行把錢印給了商業銀行,商業銀行也是束手無策,找不到合適的借款人借貸。

於是,我們得到了進一步的推論:決定商業銀行借款質量高低的根本因素,恰恰就在於房地產市場能否支撐得住。在這裡,可以建立起一條完整的邏輯鏈條:

人民幣信用依賴商業銀行借款,商業銀行的借款質量則依賴房地產市場。簡單來說就是:人民幣信用依賴房地產市場!

這還真是一個非常有意思的結論。到了2017年末,房地產不光是綁架經濟,它還綁架了貨幣,綁架了匯率,綁架了整個中國!想要維持整個經濟與貨幣體系的運行,就必須確保房地產市場的平穩發展,哪怕是一丁點的波動都無法承受。想想看,如果2018年房地產市場發生萎縮,商業銀行拿了央行的錢放貸放不出去,那就意味著連印錢都印不出去了,整個經濟活動瞬間就會陷入資金緊縮的局面,錢荒立刻就會發作。而喪失了房價的支撐,喪失了房價的信用背書,人民幣匯率當場就會被打入冰點。

所幸2017年,即便北京上海的房價開始下跌,廣大二、三線城市的房價也還能維持平穩上升,像重慶、成都這樣的人口從京滬回流的城市,房價還出現了暴漲,由此有力的支撐了人民幣匯率。然而,接下來的遊戲規則就很簡單了:2018年,房地產市場的任何波動,都會直接反應到資金市場之上,都會直接反應到匯率之上。

然而,2017年,中國國民的收支結余的九成都拿去買房了,房地產市場對居民財富的吞噬已經到了極限了。

接下來,中國經濟會怎麼走?地產市場真的還能永遠火爆下去嗎?(未完待續)

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序