央行资产盘点后蓦然发现:是房地产在支撑着中国!(图片来源:Getty Images)

【看中国2018年1月25日讯】首先说一下,在阅读本文之前,建议各位先去回看一下笔者不久前的《开不动的印钞机》系列长文。

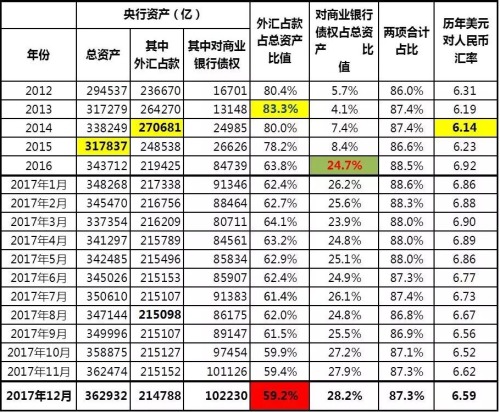

好吧,我们首先必须知道的是,2013年前中国的印钱方式,是强制兑换美元。各经营主体将挣来的美元交给央行,央行印出人民币(即外汇占款),将美元收为外汇储备,也就是以日益庞大的外汇储备作为人民币的信用背书。2013年之后风云突变,在美国召回资金和产业的大背景下,资金开始外流,并成为引发钱荒的导火线。中国的印钱方式,开始转变为由央行借款给商业银行,然后商业银行向合适的借款人放贷,也就是借债印钱模式。

体现在央行的资产表数据中(表一),2017年12月底,央行的外汇占款占总资产的比值为59.2%,较2016年底的63.8%,继续下降了4.6个百分点。与2013年峰值的83.3%相比,下降了24.1个百分点。很明显,人民币的信用已经越来越缺乏美元的信用背书了,它必须建立起新的信用。在另一方面,央行借给商业银行的资金规模占比越来越大,从2013年的4.1%,剧烈上升到2017年底的28.2%,上升了24.1个百分点。此消彼长,外汇占款减少的百分比,刚好与商业银行借款增加的百分比相对应。

表一:2012-2017中国央行资产表(作者制表)

由此我们得出一个终极结论:商业银行借款,成为了人民币新的信用来源。而商业银行借款的质量,也就是决定人民币汇率高低的本质因素!

2017年,中国新增贷款之中,居民贷款占比占了53%,乃是2012年以来的最高值,而企业贷款仅占48%,勉强高于2016年,算是2012年以来的次低值(表二)。注意这两者之和略高于100%,这是因为还有另外一个贷款部门——非银行金融企业也有贷款,不过规模不大,这里也就直接略去了。

表二:央行新增贷款部门占比一览表(作者制表)

很明显,从2012年到2017年,居民贷款占比从28%剧烈上升到53%,事实上支撑起了整个借贷部门。考虑到居民贷款九成以上都是购房贷款,那些各种旗号的现金贷事实上最后都是拿去买了房,所以,也就是依靠居民买房,才能让央行的印钞机继续维持运转。如果楼市萎缩,那么,即便是央行把钱印给了商业银行,商业银行也是束手无策,找不到合适的借款人借贷。

于是,我们得到了进一步的推论:决定商业银行借款质量高低的根本因素,恰恰就在于房地产市场能否支撑得住。在这里,可以建立起一条完整的逻辑链条:

人民币信用依赖商业银行借款,商业银行的借款质量则依赖房地产市场。简单来说就是:人民币信用依赖房地产市场!

这还真是一个非常有意思的结论。到了2017年末,房地产不光是绑架经济,它还绑架了货币,绑架了汇率,绑架了整个中国!想要维持整个经济与货币体系的运行,就必须确保房地产市场的平稳发展,哪怕是一丁点的波动都无法承受。想想看,如果2018年房地产市场发生萎缩,商业银行拿了央行的钱放贷放不出去,那就意味着连印钱都印不出去了,整个经济活动瞬间就会陷入资金紧缩的局面,钱荒立刻就会发作。而丧失了房价的支撑,丧失了房价的信用背书,人民币汇率当场就会被打入冰点。

所幸2017年,即便北京上海的房价开始下跌,广大二、三线城市的房价也还能维持平稳上升,像重庆、成都这样的人口从京沪回流的城市,房价还出现了暴涨,由此有力的支撑了人民币汇率。然而,接下来的游戏规则就很简单了:2018年,房地产市场的任何波动,都会直接反应到资金市场之上,都会直接反应到汇率之上。

然而,2017年,中国国民的收支结余的九成都拿去买房了,房地产市场对居民财富的吞噬已经到了极限了。

接下来,中国经济会怎么走?地产市场真的还能永远火爆下去吗?(未完待续)

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序