【看中国2023年11月6日讯】来,先欣赏一下美国国债收益率优美的跳水动作。

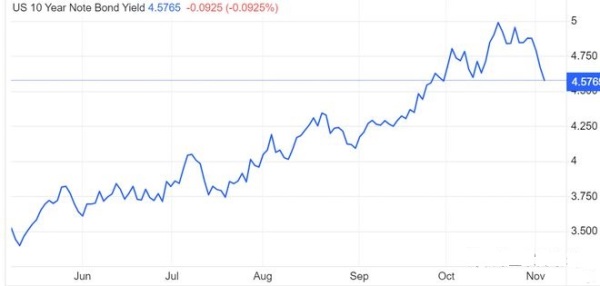

2023年5月以来美国国债收益率走势图(网络图片)

就像20天前花了一周时间,从4.5%飙升到5.0%一样,国债收益率的下跌也同样迅速,从4.9%回到4.6%只花了3天时间。

美国国债收益率,究竟因为什么而跳水呢?

因为美国11月3日公布的非农就业数据、失业率数据和非制造业PMI数据——再加上,11月1日公布制造业PMI数据。我们就一个个来说。

10月非农就业人口、私营非农就业人口变动、制造业就业人口、劳动参与率、失业率,其实都指向了一个问题——就业问题,而这个问题,正是美联储货币决策的“双重使命”之一。

非农就业,历来是观察美国经济状况的领先指标,一旦这个数据出现趋势性变化,或基本不怎么变化了,常常就意味着美国经济出现了转折点。更进一步,人们观察这个数据甚至不是看其趋势性,而是将这个值与经济学家们的预期进行对比:如果高于预期,那就是经济在维持良好状态;如果低于预期,那就说明经济在变差而大家没有预料到。

进入2022年以来,几乎所有的月份数据中,非农就业增加人数几乎都是“超出预期的好”,而美联储也正是以此作为“就业强劲”的证明,不断释放货币政策的鹰派信息,特别是最近几个月,在大家都预期非农就业有可能变差的时候,其每个月公布的数据,仍然都是“明显超出预期的好”,由此导致美国中长期国债收益率一路抬升。

2023年10月份,则是这个数据2022年以来第一次“明显超出预期的差”,而且,失业率也再次缓慢抬升到了意想不到的3.9%,非农就业人数变动,基本决定了接下来失业率的水平,而失业率,则是美联储制定货币政策依据之一。

所以,就业方面的“坏消息”,至少在中短期之内,就意味着美联储货币政策的“好消息”。

我们再来看ISM的制造业PMI和非制造业PMI。

ISM(美国供应商管理协会)所公布的采购经理人指数(PMI)具有悠久的历史,一直以来也是经济学家们提前预判经济的重要指标,因为数据的出处,都是采访直接奋战在经济一线的采购经理人,他们的采购量决定了经济交易的规模(也就是经济的活跃程度),可以理解为经济的情绪指标,所以该数据尤其被股市所看重。

实际上,无论是美股还是A股走势,中长期来看都与该经济体的PMI走势基本一致。上周五,美国还公布了一个看似不起眼的数据,那就是10月份美国小时工资的年增长率——这个数据在通胀高涨时期较为重要。

美国的中低收入民众,工作基本是以时薪来结算的,时薪上涨,意味着该国底层民众的收入增加,也意味着除食品、能源之外的核心服务价格的上涨——穷人有钱,会带来持久通胀,而通胀,正是美联储“双重使命”的另外一个。

简单说,小时工资的年化增长率,决定了中短期之内美联储最关心的核心CPI和核心PCE会如何变化——2023年10月份,该数据出现环比下降(9月份为4.3%,10月份最新数据则为4.1%,市场原本预期为4%),但略略超出市场的预期,说明美国的核心通胀,很可能比大家所想象的更要有韧性。

通胀数据对美联储的影响,正好与就业数据相反——

通胀的数据越差(即通胀率越高),超出预期,美联储的货币政策会愈加倾向紧缩;通胀的数据越好(即通胀率越低),超出预期,美联储的货币政策会愈加倾向宽松。

通常来说,更重要更直接的通胀数据,还是要在接下来的CPI和PCE数据公布中,才会真正体现。

不过,从2023年初以来,商品通胀已经不是美联储压制通胀的主要矛盾,相反,服务通胀才是最近美联储所关心的内容,所以这个数据在某种程度上,可以说预示了接下来即将公布的核心CPI和核心PCE数据,将不会那么乐观。本次的小时工资年化增长率数据,与市场预期的差别比较小,在就业数据更重要的情况下,市场并没有特别看重这个数据。

数据嘛,已经给大家解读完了。

在通胀迅速下降的阶段(2022年底到现在),就业在美联储“双重使命”中的考量,权重相对要更重要一些,所以,当美国就业数据第一次出现“明显超出预期的差”,这就是美联储紧缩货币政策出现拐点的信号。

在看了整整一年美国经济好的超出预期的信号之后,接下来,我们也许会看到,越来越多的、美国经济不那么好的信号。

在上周五的就业数据公布之前,CME关于2023年12月份维持现有利率的概率在70%左右,当非农就业和失业率数据公布之后,现在CME对12月份维持现有利率的概率暴增到了95%,1月份继续维持的概率也从60%左右暴增到了91%——正如之前屡次强调的那样,市场已经预期:7月份的那一次加息,90%以上概率就是本轮加息的终点。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序