【看中国2021年3月19日讯】这些年,在中国炒房的都赚了很多钱。但是炒房的首付资金来源,一直是炒房者苦心钻营的大问题,也是政府和银行不断打压、监管的对象。如果有一个办法,可以让你空手套白狼买到一套房,你愿意吗?甚至可以无限循环,买完一套再买一套,让你的资产像滚雪球一样放大,你会拒绝这样的好事吗?

在过去的一段时间里,这是真实存在的事情。而达成这个目标的秘诀,就是房抵经营贷。通过这个原本用来给中小企业补充运营资金的贷款产品,无数人实现了自己的买房大计,而且还不止一套。在这个过程里,这样一群联合起来的有产者们,变得越来越有钱,而支撑他们资产增值的,则是无数普通人放在银行里的存款。但这样的财富密码,真的没有风险吗?

最近,一场针对挪用经营贷炒房的围剿,正在自上而下发起,并且已经席卷北京、上海、广州等热门城市。未来用经营贷炒房付首付,可能会像信用卡套现以及消费贷炒房一样,慢慢都被堵死了。

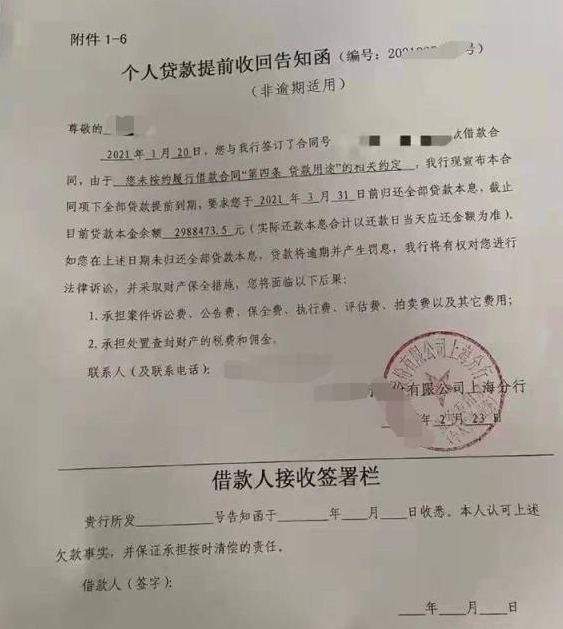

近日,网上开始流传《个人贷款提前收回告知函》的截图,引起了很多人的关注。截图显示银行要求贷款人在3月底之前,提前归还300万全部贷款。理由是借款人“未按约履行借款合同第四条贷款用途”的相关约定。

网上流传的《个人贷款提前收回告知函》的截图(网络图片)

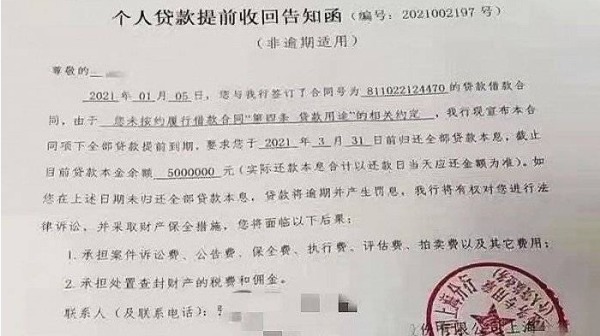

还有一个案例,3月份是上海的一位贷款人归还500万贷款的最后一个月。这名贷款人在1月25日刚刚从中信银行申请了一笔经营贷款,金额为500万元。4天后,风云变幻。1月29日,上海银保监局发布了《关于进一步加强个人住房信贷管理工作的通知》,明确提出要加强对首付款资金真实性的审核,防止借款人通过消费贷款、商业贷款等方式非法获得个人住房贷款首付资金,或通过伪造首付凭证等方式获取银行贷款。

网上流传的《个人贷款提前收回告知函》的截图(网络图片)

这位购房者由于被查到违规使用经营贷,在贷款仅仅一个月后,银行给贷款人发去告知函,宣布合同下的全部贷款提前到期,贷款人被要求在3月底前还清500万贷款本金,以及相应的利息。若未在限定时间内归还,将构成逾期并产生罚息,银行将采取诉讼、财产保全等措施。

尽管在这封告知函并没有说明经营贷的性质和实际用途,但不少人猜测,这是抵押贷款也就是经营贷,把自己的房子抵押给银行,规定的贷款用途是公司经营,但是被挪用了。

以上这些都不是个案,近期的北京、上海、杭州、深圳、广州都在对信贷政策“打补丁”,过去几个月,广州、上海、深圳楼市火爆的背后都有经营贷的“影子”。

经营贷,是一项长久以来都一直存在的贷款产品,以中小企业主或个体工商户为服务对象,为其提供融资支持。2020年疫情期间,为支持中小企业的发展,多地出台了降低经营贷利率,乃至于直接贴息的优惠政策。彼时,不少银行的经营贷利率降低到3.85%上下,甚至更低的利率也存在。这个利率对比同期的房贷利率,差别很大。

就北京来说,首套房贷款利率约为5.2%,二套房的贷款利率更是高达5.7%,而在实际的贷款中,往往还会有利率上浮的情况。对比之下,经营贷和房贷利率之间存在巨大的“利差”,比房贷便宜不是一点点。

由此,这个原本服务于中小企业的贷款产品,变成了助推楼市的利器。2020年3月,全国70个大中城市商品住宅数据显示,深圳3月份二手房价格环比上涨1.6%,高居70城第一;二手房成交量达到8008套,环比大涨3.8倍,创下了近两年来的新高。疫情期间,正是不少人在担心收入的时候,甚至有购房者因为收入减少,面临着巨大的月供压力。此时,深圳房价大涨、成交放量,背后必有蹊跷。

就在去年2月,深圳发布《深圳市应对新型冠状病毒感染的肺炎疫情支持企业共渡难关的若干措施》,鼓励各银行机构适当下调贷款利率、减免手续费,新发放普惠型小微企业贷款综合融资成本力争比2019年下降0.5个百分点。深圳试图从金融层面为企业发展释放活力,但最先作出反应的,却是深圳的楼市。当地的炒房团,对此功不可没。同样是在2020年疫情期间乃至与疫情平稳之后,深圳屡屡爆出天价房遭疯抢的新闻。让人不禁在想,这些钱是从哪里来的?

事实上,楼市中关于经营贷流入房地产的传闻,从来就没有断过。去年中旬,一名江西女客户通过中介帮助,成功通过经营贷在深圳买下一套房,但却因为资金链断裂面临房屋被收回的风险,一时间,将深圳的炒房客推上风口浪尖,人们开始关注起这个城市中,隐藏在各个楼盘中的经营贷炒房者们。但这样的炒房者,并不只存在于深圳。很多想买房但资金不宽裕,或者二套房贷款比例偏低的人,会选择通过贷款中介向银行申请经营贷,让经营贷变成空手套白狼的致富经。

套用经营贷买房,甚至已经在业内形成一条完整的产业链:1、买房人在中介帮助之下,在自己名下搞个公司;2、通过借钱和过桥资金,全款买下房子;3、以借经营贷的名义,将房子抵押给银行,借出经营贷;4、用到手的经营贷还掉过桥资金和借的钱,经过以上步骤,就可以实现经营贷买房的操作。整个过程由中介操盘,行云流水。购房者只需要付出数千到两万元之间的资金,就可以搞定贷款资质的问题。

只要不像前文中的上海贷款人那样被银行发现,这样的套利方式可以无限复制。通过一次又一次的重复操作,循环加杠杆。

国家本想将钱贷给企业,做大实体经济,却未想被违规使用,变成了炒房客投机炒房的高杠杆利器。尤其在中介机构和少数银行配合的下,通过高评高贷,简直就是空手套白狼。当然,银行的钱也是有成本的,虽然经营贷有低利率优势,但这类贷款也有一个问题,就是贷款周期不能太长。当然对于投资客,他并不在意,他们本来就是利用高杠杆博弈房价短期暴涨,赚取差价。

但是,这个过程对于银行来说,真的很难发现吗?北京一家贷款中介机构曾在接受媒体采访时称,从2020年至今,有50%以上甚至60%申请经营贷的客户,都是用来买房的。甚至有银行个贷经理告诉媒体,“去年经手的经营贷里,大约五成是为了买房。”并且大部分是为了买二套房,因为二套房首付比例高,普通自住房首付六成,非普通自住房首付八成,很多人凑不出如此高的首付,只能走经营贷。

曾有报道说,一名深圳的女士在深圳通过申请经营贷先后买下富人区香蜜湖的两套房产,并投资了一栋小产权房用于收租,后成功套利。但2020年4月,央行深圳市中心支行对深圳房产抵押经营贷资金违规流入房地产市场的传闻作出回应:在要求商业银行自查后,未发现经营贷流入房地产市场。这令市场情绪有些微妙起来。

很显然,对银行来说,摆在面前的是一个很现实的问题,在疫情期间放贷款给中小企业,或许比放贷给购房者,风险系数更大。经营贷用去买房,对银行来说,至少还有一个房产作为抵押物,即便出现问题也能兜底。经营贷用来借给企业经营后,中小企业能否扛过疫情?银行能否顺利收回贷款?种种现实的问题困扰着银行,也拖累着银行自查的决心。一个在市场上近乎人人皆知的现象,成为不能说出口的秘密。这个楼市的“春药”,就这样在人们眼前被忽略了。但不说不代表不存在,更不代表这样做是没有问题的。

经营贷究竟有多火热?从中国央行公布的统计数据看,经营贷在2020年几乎对住房按揭形成“碾压”。至2020年年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;其中,个人住房贷款余额34.44万亿元,同比增长14.6%。在房地产贷款增速持续下降的同时,经营性贷款反而在加速增长。至2020年年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%。

这些被用来买房的经营贷资金,产生的效果又是怎样的呢?在经营贷的套取过程里,极为重要的一个步骤就是房产抵押。有中介就为购房者提供过桥资金,借钱给他们全款买房,待到申请下经营贷后,归还过桥资金,购房者再慢慢偿还经营贷。

而中介从中收取服务费,购房者则得到低成本的贷款资金。但这一方式让中介需要提供大量资金,并承担着更大的风险。因此,更为普遍的使用场景,仍然是已有房产的人,购买二套房时使用。

这就产生了一个问题,本身已有房产的人们,通过经营贷这种低成本资金购买了第二套房、第三套房,而他们做到这一切的原因,就是因为他们手中已经有了房产,这让他们与手中没有房产的购房者们之间,产生了巨大的差距。而在他们每一次这样的操作中,房价都被推动着往更高的地方攀升。长此以往,有房的人,房产越来越多,买不起房的人,更加买不起房,于是,被迫也要加入经营贷炒房的游戏中。一个扭曲的市场,就这样诞生了。

而炒房者们敢于无限复制的理由,在于他们相信银行不敢抽贷。“大范围抽贷,意味着银行放出去的贷款批量批量的收不回来,银行不会愿意担这个风险。”这是许多炒房者心中的预期。这对于现在不断上涨的房价来说,简直就是火上浇油。

但从去年到今年,这种预期正在逐渐被打破。去年4月底,央行上海总部也严禁银行以消费贷、经营贷款等形式,违规向购房者提供资金。今年2月初,上海发布通知,将个人住房按揭贷款的对象,限定为已封顶楼盘。北京银保监局与中国人民银行营业管理部联合发布了《关于加强个人经营性贷款管理防范信贷资金违规流入房地产市场的通知》。广东银保监局发布了《关于组织辖内银行机构开展经营性贷款、个人消费贷款风险排查的通知》。可以看到的是,各地都在收紧经营贷的审批,严格防范经营贷流入楼市,而且相关的政策从央行到各地,非常一致。

在银行要求归还经营贷款下,炒房客只有两条路:要么赶紧筹钱还上贷款,要么抵押的房子被银行没收!但显然,银行没有决心对通过经营贷买房的群体一刀切抽贷。

要知道,追回贷款,意味着大量这类购房者被迫爆雷。或者说,银行根本没有这个必要。只是,在监管的压力下,银行也不得不对未来的经营贷流向严加看管。比如,华南地区不少银行就表态:“只要有举报,必定严查”。

看起来,最大最直接的影响,是新申请经营贷的贷款人,他们将面临更严格的审查过程。如此一来,真正需要经营贷的中小企业,就成了为炒房者挪用经营贷的后遗症而买单的人。不过,事实上,即使没有大量购房者去申请经营贷,中小企业也很少可以贷到这笔款。

毕竟,房产,是现阶段银行最放心的抵押物。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序