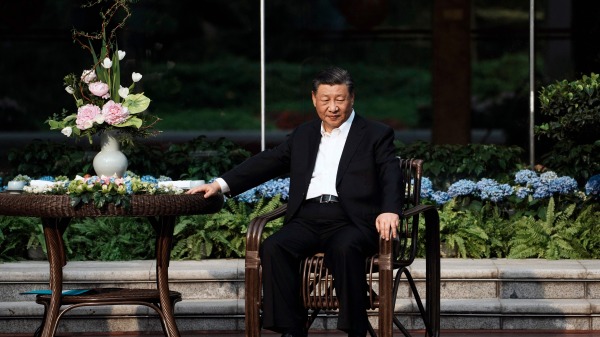

房地产泡沫破裂成定局 习近平已难悬崖勒马(图)

房地产泡沫破裂成定局 习近平已难悬崖勒马(图)

辞司法部高官转任纽约低职 封口费案检察官动机引质疑(图)

辞司法部高官转任纽约低职 封口费案检察官动机引质疑(图)

美《中共腐败报告》年底出台 或引发大变革(图)

美《中共腐败报告》年底出台 或引发大变革(图)

六四空降军血洗北京城内幕 老兵的请求(组图)

六四空降军血洗北京城内幕 老兵的请求(组图)

作茧自缚 中共一步步成了全世界的敌人(图)

作茧自缚 中共一步步成了全世界的敌人(图)

陕西教师公开向习近平借钱买房 火遭封杀(视频/图)

陕西教师公开向习近平借钱买房 火遭封杀(视频/图)

中共在银行、高校等部署“军队” 预防接下来会发生大事(图

中共在银行、高校等部署“军队” 预防接下来会发生大事(图

南方异动要变天 谁将取代习?(图)

南方异动要变天 谁将取代习?(图)

贸易战难招架 习大祸临头 中国已经破产 神仙也救不了(视

贸易战难招架 习大祸临头 中国已经破产 神仙也救不了(视

情商高的人 从来不说“5种话”(组图)

情商高的人 从来不说“5种话”(组图)

习近平5月访欧 欧媒曝此行企图 (图)

习近平5月访欧 欧媒曝此行企图 (图)

日本妈妈都会做的玉子烧 也是大厨的功夫菜(组图)

日本妈妈都会做的玉子烧 也是大厨的功夫菜(组图)

- 习近平要拯救烂尾的西部大开发?(组图)

- 习近平“以旧换新” 行政命令拉动经济行不通(图)

- 习近平军改背后别有用心 为第四任期做准备(图)

- 2024习近平否定自己2015的军改(图)

- 北京副市长高朋落马 传车撞中南海事件震惊习(图)

- 从负债千万“逆转”为年赚上亿的“翻身秘诀”(组图)

- 周受资作证撒谎?前TikTok员工揭中国隐秘指挥链(图)

- 古人休假时间有多长 他们又是如何度过?(组图)

- “国药疫苗之父”被罢人大代表 疫情年盈利或达千亿(图)

- 字节跳动用法律对抗Tiktok禁令 失败有最后一招儿(图)

- 先秦诸子百家在“两性议题”上达成共识(图)

- 传武汉村民遭强拆与特警混战 特警狼狈逃窜(图)

- 神秘光芒现踪 六百米高空出现两个静止物体(图)

- “我妻之死”轰动中国 害死她的是外国庸医或无能老公?(图)

- 官员行踪被曝?北上广酒店突禁“刷脸”引热议(图)

- “国药疫苗之父”被罢人大代表 疫情年盈利或达千亿(图)

- 陕西教师公开向习近平借钱买房 火遭封杀(视频/图)

- 传武汉村民遭强拆与特警混战 特警狼狈逃窜(图)

- 习近平要拯救烂尾的西部大开发?(组图)

- 北大教授刷屏背后 4500万失能老人谁照顾?(图)

- 苏州女曝燃气费暴涨竟遭生命威胁?被逼道歉“求放过!”(组图)

- 中国一季度四十六万家餐饮业倒闭(图)

- 河北一粮库2年万吨粮食不翼而飞 网评炸锅(图)

- 布林肯抵达北京 下榻大酒店再成焦点(图)

- 中共增强监控基层民众 与海外联系被重点关注(图)

- 泪目:85岁老人摆摊日入8元却被收10元摊位费(图)

- 沈阳惨烈杀人案 凶手无差别砍3条街传13死(图)

- 北京副市长高朋落马 传车撞中南海事件震惊习(图)

- 福州突然拉响防空警报 中国各省防空洞纷纷大开(视频)

- 作茧自缚 中共一步步成了全世界的敌人(图)

- 中共在银行、高校等部署“军队” 预防接下来会发生大事(图)

- 习近平重庆触霉头!31万人喊:下台!(视频)

- 上海人大前主任董云虎被诉 电视台美女主持情妇下落不明(组图)

- 监管同装晨跑民众 中共推广迫害法轮功经验(图)

- 大陆“最美公务员”殴打残疾人(图)

- 习近平军改背后别有用心 为第四任期做准备(图)

- 习近平要再修宪?傅晓田儿子被做DNA鉴定(视频)

- 病官的升职与失踪 同是“罪犯”为何不同命(图)

- 中共要抓中南海大骗子当下 陕西政协原主席“结交政治骗子”被查(图)

- 核爆!习近平突然要拿正国级开刀!(视频)

- 辞司法部高官转任纽约低职 封口费案检察官动机引质疑(图)

- 美《中共腐败报告》年底出台 或引发大变革(图)

- 布林肯会晤习近平 重申美中“负责任地管控分歧”的重要性(图)

- 纽约不孕症诊所推荐212-2351088:幸“孕”的路上,始终相伴!(图)

- 周受资作证撒谎?前TikTok员工揭中国隐秘指挥链(图)

- 六四35周年 加国港人集体哀悼连结彼此(图)

- 市长社区文章:纽约市的辉煌成就(图)

- 全美最热房地产市场 房价一年飙升52%(图)

- 习近平“以旧换新” 行政命令拉动经济行不通(图)

- “小巴黎”精英赞神韵艺术极品 传统价值引共鸣(图)

- 最高法院在川普案件中倾向一定程度的豁免(图)

- 美两党议员提立法 对中共在新疆种族灭绝追责(图)

- 过去四年美国各州人口增减情况一览(图)

- 香港驻美经贸办地址拟更名为“黎智英路”(图)

- 首季IPO集资仅得47亿 李家超豪言今年可望集资千亿(视频)

- “中国渔民”现踪马祖高登岛 找到人了(图)

- 贸易战难招架 习大祸临头 中国已经破产 神仙也救不了(视频)

- “我妻之死”轰动中国 害死她的是外国庸医或无能老公?(图)

- 香港首季挞订159宗 黄竹坑成为重灾区(图)

- 港府国安专款提振海外经济?(图)

- 威胁民运人士 中国留学生在美被判监9个月并驱逐出境 (视频)

- 布林肯出动“最后一武器”习或下跪(视频)

- 谈两岸 赖清德喊话中国“要有自信”(图)

- A16新型芯片技术曝光 台积电技术论坛现3大亮点(图)

- 扛住中共压力 赖清德将成为“强势总统”(图)

- 日本改造航母搭载F-35B战机 中共震摄 (视频)

- 房地产泡沫破裂成定局 习近平已难悬崖勒马(图)

- 美国2024年第一季度经济增速大幅放缓至1.6%

- 字节跳动用法律对抗Tiktok禁令 失败有最后一招儿(图)

- 拜登政府向美光提供联邦资金建立本土芯片厂

- 布林肯敦促北京为在华美企提供公平竞争环境

- 智飞生物:又一国内疫苗股崩塌(图)

- 苹果富士康撤离后:特斯拉也行动了(图)

- 万达的白衣骑士不是谁都救的(图)

- 美贸易代表办公室《特别301报告》 中国再度上榜

- 碧桂园中国境内债务展期 房屋销售持续大跌

- 中国法律如儿戏 修改《统计法》令经济腾飞?(图)

- 币安创办人赵长鹏认罪 美国拟判处36个月监禁(图)

- 习近平又提出新“词汇” 折射出一个危机(图)

- 英媒:重建防御 基辅短期不会发动军事攻势(图)

- 北约警告“两者不可兼得”北京若想交好西方必须停止这事(图)

- 习近平5月访欧 欧媒曝此行企图 (图)

- 法院下令拘捕后乌克兰农业部长获保释(图)

- 金正恩杀人治国?以“灭三族”阻海外工人做这事(图)

- 基辅暂停领事服务 引发海外乌克兰人不满(图)

- 俄国防部贪腐丑闻:第3名男子被捕(图)

- 英媒:卫星图像显示俄罗斯遭制裁货轮停靠中国港口(图)

- 德国逮华裔特工 情报机构:中企背后的可怕背景(图)

- 北京多方援朝金正恩领情?分析:中共或将自食其果(图)

- 俄罗斯一国防副部长涉贪腐被捕(图/视频)

- 科学家研发神奇“纳米药丸”击败癌症(图)

- 推动征兵 基辅暂停向适龄入伍男性公民提供领事服务(图)

- 中国控制言论要求苹果下架APP 评论:挡不住群众的智慧(图)

- 班禅喇嘛何在?中共是否将操控达赖喇嘛转世(图)

- 2024习近平否定自己2015的军改(图)

- 台湾航太龙头:来聊聊台湾ADF先进战机背后的制造商(视频)

- 美国新移民:恐惧消除 获真正自由(图)

- 读者投书:存在就是合理的吗?

- 消失的几万字 不仅是我个人的悲哀 也是更多人的悲哀(组图)

- 垃圾收费事关国家安全 特区当局怎能知难而退?(图)

- 执政八年卸任倒计时 台湾人民评价蔡英文(组图)

- 针对中共干预与渗透 加拿大朝野奋起反击(图)

- 4·25 一个不应被忘记的日子(图)

- 前线战事激烈!第115旅不战而退 乌军王牌47旅力挽狂澜(视频)

- 蘇拾瑩採訪曾建元 抗議中國大使謝鋒撒謊(视频)

- 六四空降军血洗北京城内幕 老兵的请求(组图)

- 先秦诸子百家在“两性议题”上达成共识(图)

- 解密中共窃听风云 毛泽东从此不再相信男人(视频)

- 张学良对老蒋流泪忏悔说:我是幼稚愚鲁(组图)

- 中国史上第一个被雷劈死的君王是谁?(组图)

- 都是“吹鼓手”王沪宁和陈伯达有何异同?(图)

- 习仲勋老部下曝高层内幕 揭示毛最大罪错(组图)

- 他们做到了 中国有史以来最大规模和平上访(图)

- 延寿的“981工程”进校园?老百姓忧心(图/视频)

- 天象变化所反映的社会乱象(图)

- 邓小平在毛泽东血淋淋铡刀下钻出至少两次(组图)

- 毕福剑“辱毛”发言对得起人民(视频)

- 你方唱罢我登场 粉碎“四人帮”谁最受益?(组图)

- 美味的芒果吃了就痒 原来问题出在这(组图)

- 日本妈妈都会做的玉子烧 也是大厨的功夫菜(组图)

- 15个最常犯的“中式英语”错误 你还在说吗?(图)

- 什么样的“前女友” 男人用尽一生难忘掉?(图)

- 高糖饮食 肠道健康出现了什么变化?(组图)

- 鬼谷子的智慧:时来运转“翻身术”(图)

- 接触电插头该注意什么?10大安全规则一定要知(图)

- 一个家庭什么最重要?(图)

- 中医治肝病脾肾也要顾(图)

- 俗语“青皮萝卜紫皮蒜,仰脸婆子低头汉”啥意思?(图)

- 人到了30岁后 一定要做的7件事(图)

- 青香蕉瘦身 黄香蕉香甜 长斑香蕉更厉害(组图)

- 绞肉妙用:意大利肉丸料理(组图)

- 神秘光芒现踪 六百米高空出现两个静止物体(图)

- 现世报的发生 一个月内相继死亡(图)

- 南方异动要变天 谁将取代习?(图)

- 大量出血命危昏迷 灵魂出窍看见已故朋友与亲人(图)

- 厨师善心助人 神仙示警劫难发生(图)

- 灵魂离开后再回来 死而复生的奇迹(图)

- 没喝酒遭控酒驾 原来是这一“怪病”导致(图)

- 4700万年前的巨蛇化石出土 体型堪比泰坦巨蟒(图)

- 离奇故事:喇嘛庙里发现外星人遗体(图)

- 义举感动上天 残疾奇迹痊愈(图)

- UFO来去自如的秘密 通过隐藏维度来地球(图)

- 天打雷劈 作恶与乱发毒誓的后果(图)

- 有眼不识泰山 错过了仙缘(图)

- 古人休假时间有多长 他们又是如何度过?(组图)

- “红杏出墙”居然被人们误读了千年(图)

- 勘破红尘 谈《红楼梦》中出家的奇女子(组图)

- 为何要多读书?苏东坡给出了最好的答案(图)

- 狭路相逢 缔结良缘(图)

- 梦见朋友代表什么意思?(图)

- 旺自己与身边人 这些人是标准的福星(组图)

- 被误传千年的13个俗语(图)

- 战争过后(图)

- “男不娶五 女不嫁六”是什么意思?(图)

- 【神州大地系列】塞上江南——宁夏(图)

- 搬家择日最需要讲究这些事(组图)

- 最具代表的六大中国文化(图)

- 挤下章子怡 42岁陈法拉好莱坞翻红(组图)

- 从负债千万“逆转”为年赚上亿的“翻身秘诀”(组图)

- 情商高的人 从来不说“5种话”(组图)

- 祖上积德的人 脸上有5个记号(图)

- “十个光头九个富”后半句精辟却少有人知(组图)

- “星星之火3”纪录片上线 谈AI对新闻冲击(图)

- 被亏演“啦啦队女神的妈”韩瑜高EQ回应(组图)

- 窗户风水“4禁忌”及时化解不漏财(组图)

- 俗话“人有三不去 去了家不旺”哪三种地方?(图)

- 李闽轩回应“北电艺考作弊” 母亲:她遭网暴(组图)

- 相见恨晚 7种顶级思维让你受用一生(组图)

- 第一批“丁克”夫妻现状曝光 他们后悔了吗?(组图)

- 老祖宗的识人术“马看四蹄,人看四相”(组图)

- 中国控制言论要求苹果下架APP 评论:挡不住群众的智慧(

- 班禅喇嘛何在?中共是否将操控达赖喇嘛转世(图)

- 辞司法部高官转任纽约低职 封口费案检察官动机引质疑(图)

- 这年头都穷疯了 警察远洋捕捞去搞点大钱(组图)

- 传中共要抓中南海最大政治骗子 他究竟是谁(图)

- 欧尔班:西方派兵乌克兰仅“一步之遥”(组图)

- 中共的绞索:援俄是死,弃俄也是死(图)

- 中共最害怕的事来了 美国终于启动杀手锏(图)

- 北京对台一天两度施压 学者:520赖清德就职前还有后手(

- 布林肯访中亮剑 习头疼!美官员频访华 意图是“这个”(视

- 谢峰遭女生怨怼 粉红野蛮硬拽 被国安招聘?(组图)

- 他突然猝死震惊外界 习近平怎么看(图)

- 习近平又提出新“词汇” 折射出一个危机(图)

- 习近平要再修宪?傅晓田儿子被做DNA鉴定(视频)

为何要多读书?苏东坡给出了最好的答案(图)

为何要多读书?苏东坡给出了最好的答案(图)