【看中國2023年12月29日訊】沒有任何理由的,中國的A股又跌了。

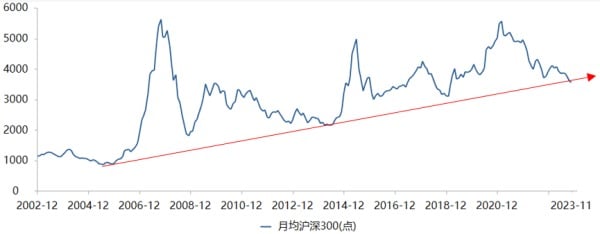

真的是跌麻了,所謂的這條支撐線、那根國運線,統統跌破。以A股最重要的滬深300指數的周K線來看,自2023年4月中旬以來,8個月時間裏,包括五一和十一,總共有34週時間,26週在下跌,特別是最近,連續7週下跌,創下過去15年來最長的連跌記錄。

A股最重要的滬深300指數的月K線走勢圖(作者博客)

在這種下跌之下,我都開始懷疑,我們到底是不是處於信用貨幣時代了?

畢竟,誰都知道,信用貨幣時代,錢一定是越來越貶值的,但在2022年和2023年的中國,卻連續兩年出現了意外——現金連續兩年大幅度跑贏主要人民幣資產。

2023年中國最佳投資段子(網路圖片)

如果再與其他任何國家的股市比較一下,大A股再次讓我深刻理解了,世界上有兩種股市:一種是A股,一種是其他國家的股市。

這是巴以戰爭中的以色列股市:12月18日,以色列股市收復巴以衝突以來全部跌幅。

這是俄烏戰爭打了一年半的俄羅斯股市:2023年8月,俄羅斯股市恢復至戰前水平。

這是瘋狂印鈔、通貨膨脹率超過100%的阿根廷股市:2023年12月,新總統米萊剛剛當選,阿根廷股市大漲22%……

無數熱衷於罵美帝、日帝、歐帝的自媒體,天天鼓吹全世界只有我們「贏麻」了,股市下跌,難道是一種贏的方式?

在這個時候,國內兩家百億規模的私募負責人,半夏投資的李蓓、林園投資的林園,一直在告訴投資者,現在是「一生罕見」的投資機會,比2006年機會都要大,A股在明年必然迎來一輪大牛市……

咱當然也認可當前A股低估,甚至是非常低估,但——並不認為,接下來的一兩年裡,A股會來一場什麼大牛市。

先來說說A股的低估情況。

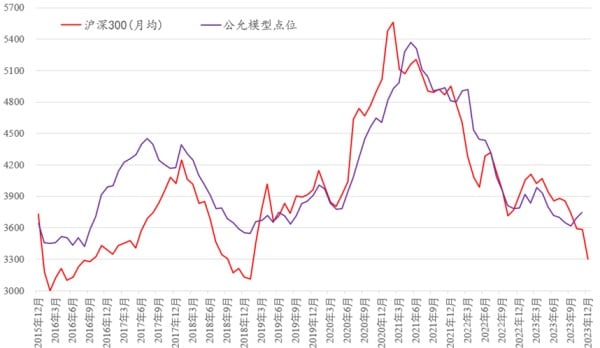

利用中國官方公布的月度金融數據,筆者個人擬合了一個關於滬深300指數的公允模型。過去8年的歷史數據顯示,只要模型開始掉頭,通常滬深300指數也就基本見底。

滬深300指數與公允模型顯示的「合理點位」(作者製圖)

根據中國公布的11月份相關宏觀金融數據,該模型已經顯示了觸底跡象,根據這個模型咱可以推斷,滬深300指數大概率會在12月見到最低點,此後開始一輪明顯的反彈。

關於A股明顯低估的第二個判斷,自然就是我們經常使用的股債利差。

股債利差分兩種,一種是股權風險溢價(ERP,Equity Risk Premium),也就是股市的盈利率超過無風險收益率(國債收益率)的情況;另一種則是國債股息利差,就是國債收益率超過股息率的情況。

世界各國股市的歷史表明,在貨幣政策不發生極大突變的情況下,股市國債收益率-股息率利差的波動區間,通常會處於其過去一段時間內的±2倍標準差的區間之內——觸及-2σ的時候,通常意味著股市極度低估;觸及+2σ的時候,意味著股市極度高估。

目前的滬深300指數國債收益率-股息率,已經再次要觸及-2X標準差,所以,基本可以肯定當前的A股是明顯低估的。

哪怕從最簡單的市盈率P/E估值上來看,當前的滬深300估值,也位於其過去近20年的最低估值10倍附近。所以,個人完全認同李蓓和林園認為當前大A股低估的這個判斷。

然而,低估是一回事,想要再來一場大幅度上漲(李蓓、林園所謂的「大牛市」),是另一碼事。

關於中國經濟目前的狀況,前面已經說過很多次——居民部門和企業部門,均處於資產負債表衰退當中。

2007年美國次貸危機爆發,房價開始下跌,2008年開始大跌,當時其居民部門經歷了典型的資產負債表衰退,我們看看當時美國股市標普500指數2007年到2012年的走勢。

很顯然,2007年底美國股市開始下跌,一直跌到到2009年1月份才得以停止,此後,雖然美股開始上漲,但一直到2013年之前,都並未超過2007年的最高點。注意,2007年-2012年,按照前瞻市盈率(Forward PE)或者週期市盈率(CAPE)來看,當時美股估值也並不高(15倍左右),就如同現在的A股估值並不高一樣。但是,因為整個居民部門的資產負債表修復需要時間,而且不像後來的疫情危機期間,美國政府並沒有給居民部門發錢,所以美股依然調整了5年,標普500指數才得以超過前高。

真正同時經歷居民部門和企業部門資產負債表衰退的國家——是日本,從1992年-1993年,日本的經濟泡沫破裂,然後便陷入了長久的債務去槓桿時間(也就是費雪所說的「債務通縮」)。

除降息之外,日本並沒有採取有力的手段阻止居民和企業部門的資產負債表衰退,所以這一過程持續時間超過10年,一直到2003年日本股市才真正觸底。在那10年時間裏,日經225股市的走勢,與滬深300從2022年以來的走勢頗有類似之處。

那中國和日本的股市,為什麼像一對相差30年的鬼影姐妹?

答案很簡單——因為人口結構。

炒股,炒股,到底炒的是什麼?是當前的經濟預期,也是人口結構的未來!

中泰證券團隊曾經研究過,生育率與各國股市的估值有著相當高的相關性,咱可以更進一步直白的說,在不考慮科技進步的情況下,股市估值水平,與一個國家的人口年齡結構密切相關。

投資25歲的年輕人,你可以預期他以後40年的收入;投資40歲的年輕人,你只能預期他以後20年的收入;投資60歲的年輕人,你只能預期他以後5年的收入。

投資,就是買入一個國家未來的勞動,把年輕人的年齡,切換成一個國家人口年齡的中位數,你立即就能明白,中國的股市,為什麼不可能再有2007年那樣的大牛市了。

因為,老齡化正在迅速席捲中國,滬深300指數,再也不可能回到以前動輒幾十倍的估值了。沒有了估值的提升,哪怕現在股市很低估,在老齡化加深減緩之前,我們A股很可能會有反彈,但未來也注定沒有什麼大牛市。

1989年日本股市頂點的時候,其上市公公司平均估值能達到近100倍,隨著老齡化的深入,日本股市的平均估值,迅速降低到50倍,然後一直滑落到最低的10倍左右——這,就是日本股市1989年見頂之後,30多年時間都回不到原來的高點的真實原因!

只有最近,因為日本的老齡化有了穩住的跡象,再加上日本股市的估值確實已經足夠低,所以最近一年的日股,蹭蹭蹭的漲。但要記住,日股能夠再次上漲,是因為其居民和企業部門的債務,20年前就已經出清了。

至於中國,且不討論什麼產權保護等原因,就因為老齡化迅速到來,就因為當前中國的主要財富都都掌握在老年人手中,所以中國的A股,在跌到極低估值之後,或許會有反彈,會有小牛市。

但,以實際價格來計算,中國未來相當長的一段時間裏,像2007年那樣的大牛市,或像2015年那樣的大牛市,我很確信不會出現了……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序