【看中國2022年1月14日訊】2022年1月12日,中國央行發布了《2021年的金融統計數據報告》。

整體而言,這份統計報告可以分為兩個部分,一個是社會融資數據,另一個是貨幣擴張以及更基礎的貸款、存款、加權利率、外匯儲備、跨境結算的數據。

根據這份報告,我們可以對2021年全年的人民幣印鈔做一個總結,而通過這份總結:

第一,我們能觀察到央行過去1年乃至幾年內對於貨幣政策的操作思路;

第二,根據過去一年的操作情況和趨勢,對今年的貨幣狀況能有一個預判。

先來看社會融資規模的統計數據。

按照央行定義,社會融資規模分為增量統計和存量統計。所謂「增量」,是指一定時期內實體經濟從整個金融體係獲得的資金額;而所謂「存量」,是指一定時期末(月末、季末或年末)實體經濟從金融體係獲得的資金餘額。

簡單說,增量就是,某一段時間裏,金融機構給實體經濟這個大麵團里加了多少水;而存量則是,到了某個時間點(月末、季末或年末),實體經濟這個大麵團裡總含水量有多少;其數據的來源是人民銀行、銀保監會、證監會、中債登公司、交易商協會等。

2021年全年,中國社會融資規模增量12個月累計為31.35萬億元,比上年少3.44萬億元,比2019年多5.68萬億元。其中主要變動項目包括:

人民幣貸款增加19.94萬億元;

信託貸款減少2.01萬億元;

企業債券淨融資3.29萬億元;

政府債券淨融資7.02萬億元;

非金融企業境內股票融資1.24萬億元。

就2021年12月而言,社會融資規模增量為2.37萬億元,比上年同期多7206億元,比2019年同期多1669億元。

解讀:

2021年全年,我們給大麵團里加水31萬億元,比去年少3萬億,但比2019年多6萬億。具體加水的途徑,就是下面那些——相比2020年疫情下的大放水,2021年,我們進行了小幅的收縮;但相比2019年,這金融環境,還是非常寬鬆的。特別要說的是,從2021年12月份數據你們可以看到,我們三季度已經決定再次放鬆,2022年的加水幅度,大概率超過2021年。

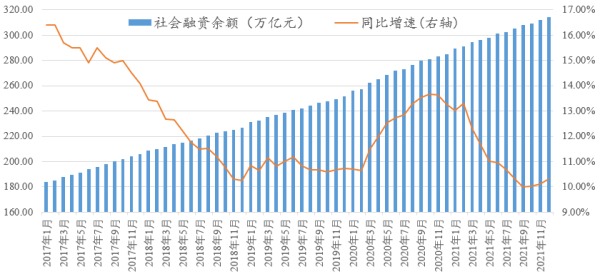

2021年末,中國社會融資規模存量為314.13萬億元,同比增長10.3%。其中主要項目為,

人民幣貸款餘額為191.54萬億元,同比增長11.6%;

外幣貸款折合人民幣餘額為2.23萬億元,同比增長6.3%;

委託貸款餘額為10.87萬億元,同比下降1.6%;

信託貸款餘額為4.36萬億元,同比下降31.3%;

未貼現的銀行承兌匯票餘額為3.01萬億元,同比下降14%;

企業債券餘額為29.93萬億元,同比增長8.6%;

政府債券餘額為53.06萬億元,同比增長15.2%;

非金融企業境內股票餘額為9.48萬億元,同比增長15%。

最近5年中國的社會融資餘額及其增速(作者博客)

解讀:

到2021年末,大麵團裡含水量總共314萬億元,相比去年增加了10.3%,增加的主要項目,是銀行貸款;而增速中最快的,是政府債券和股票融資。從2021年9月份起,社融餘額的同比增速開始回升,2022年的金融環境,大概率比2021年寬鬆。

接下來,我們看看有關貨幣的統計。

「貨幣」這個詞兒,在當代信用經濟體系下其實很模糊。前面提到的社會融資總量,你可以把它當成實體經濟中得到的錢的總數,但這個是從金融機構的資產端統計的,而且這個錢,某種程度上有重複計算的內容——比方說承兌匯票、債券融資、股票融資所涉及到的錢,其來源還是市場上原本有的錢。

如果剔除資產端的重複,純粹從金融機構的負債端,來觀察整個社會上人們所擁有的「錢」的總量,其實廣義貨幣M2更為合適一些。如果要統計,人們活期賬戶裡隨時可能拿出來用到的錢(活期存款)再加上現金,這是狹義貨幣M1,還有真正流通在社會上的現金紙鈔,這個叫流通中的貨幣M0。

根據央行的報告:

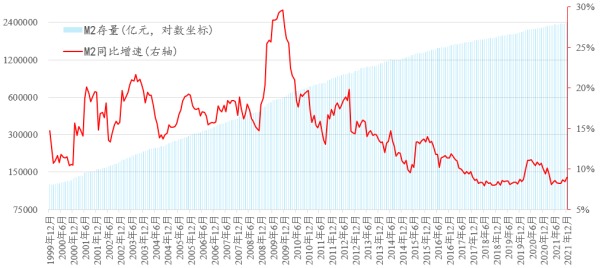

12月末,廣義貨幣(M2)餘額238.29萬億元,同比增長9%;

狹義貨幣(M1)餘額64.74萬億元,同比增長3.5%;

流通中貨幣(M0)餘額9.08萬億元,同比增長7.7%,全年淨投放現金6510億元。

1999年以來中國的廣義貨幣M2及其年化增速(作者博客)

解讀:

以前曾屢次強調,當代社會的錢,基本上都是債務和信貸,從出生那一刻起,就帶著利息而來。為了保證這個利息能夠整體被償付,那麼廣義貨幣(就是總信貸),長期看必須以高於社會平均利率的增速增加;否則,全社會就必然發生通貨緊縮和大量債務人違約的現象。

從上面圖表可以看出,2012年以前,大部分時間裏中國廣義貨幣增長率都在15%以上,當時的社會利率卻遠低於15%。只要能銀行體系那裡得到低利率的貸款,那麼社會上肯定存在著大量的賺錢機會。然而,2014年以來,隨著中國經濟活力的降低,廣義貨幣增長率降至10%甚至8%以下,若這個時候社會利率並沒有降低太多的話,賺錢機會一定是越來越少的。

2020年疫情的爆發,讓中國社會的廣義貨幣增速從8%回到10%以上,而央行規定的利率卻基本沒有變化,意味著2020年額外多出了相當於廣義貨幣2%的賺錢機會,很多人確實也賺到了錢。但2021年重新開始邊際收緊,廣義M2增速重回8%,相當於縮減賺錢機會, 2021年掙錢的難度,就比2020年多了太多。

好消息就是,就在2021年12月份,M2增速增加到了9%,如果這個增速保持,央行再降息降准燃把火的話,2022年的市場,賺錢的難度應該會比2021年容易不少。

接下來,是存貸款的相關統計數據。

當代信用經濟體系下,信貸指標就相當於經濟的血液。多年來,幾乎所有經濟體,都依賴著信貸擴張來發展經濟——信貸擴張速度的快慢,對經濟增長速度有著關鍵的影響。這其中,存款和貸款是一對鏡像指標(貸款一定會變成銀行存款,而存款也一定會轉化為貸款)。

需要說明的是,存貸款的統計數據,在社會融資規模和廣義貨幣供應中已經有所反映,具體來說,貸款相關數據,相當於是對社會融資規模中的貸款項的進一步細化拆分,而存款相關數據,相當於對廣義貨幣M2的進一步細化拆分。

根據央行報告:

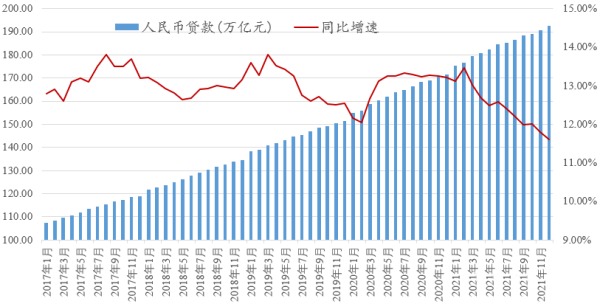

全年人民幣貸款增加19.95萬億元,外幣貸款增加457億美元;

在人民幣貸款增加中,住戶貸款增加7.92萬億元,企(事)業單位貸款增加12.02萬億元;

12月末,人民幣貸款餘額192.69萬億元,同比增長11.6%,外幣貸款餘額9129億美元,同比增長5.3%;

全年人民幣存款增加19.68萬億元,外幣存款增加1077億美元;

人民幣存款增加中,住戶存款增9.9萬億元,非金融企業增加3.76萬億元,財政性存款增加5617億元,非銀行業金融機構存款增加4.01萬億元;

12月末,人民幣存款餘額232.25萬億元,同比增長9.3%,外幣存款餘額9969億美元,同比增長12.1%。

最近5年人民幣貸款餘額及其增速(作者博客)

解讀:

不管咋說,居民部門貸款(包括短期的消費貸款和中長期的房貸)和企業貸款,依然是中國擴張信貸的源頭,也是全社會經濟發展的源頭,如果把GDP當做經濟發展的同步指標的話,全社會貸款增速,相當於GDP增速的一個領先指標。

通常情況下,這個信貸擴張增速越高,隨後一個季度中國經濟增長的速度就越高,這個速度越低,中國經濟的增速就越低。

觀察以上圖表可以發現,2021年以來,中國信貸擴張增速一直在下降,這正是2021年中國經濟增速下降的原因,而且這個增速目前並沒有觸底,也意味著信貸增速下滑勢頭還沒停止。雖然政府和央行已經出臺了各種阻止經濟下滑的貨幣和財政政策,但中國GDP的真實增速很可能在2022年一季度繼續下滑,之後才能觸底。

再接下來,是關於外匯儲備以及人民幣結算業務。

12月末,中國外匯儲備餘額為3.25萬億美元;12月末,人民幣匯率為1美元兌6.3757元人民幣;2021年,以人民幣進行結算的跨境貨物貿易、服務貿易及其他經常項目、對外直接投資、外商直接投資分別發生5.77萬億元、2.17萬億元、1.64萬億元、4.16萬億元。

解讀:

這兩項與普通人關係不大,央行通過這個數據告知大家,中國的外匯儲備長期以來「保持穩定」,人民幣匯率雖然略有升值,但也在可控範圍之內。

在跨境的進出口、服務貿易、其他經常項目、對外投資中,人民幣的使用量相比去年有較大幅度的增加(2020年的金融統計數據報告中的這幾個值分別是4.79萬億元、1.98萬億元、1.05萬億元、2.76萬億元),說明人民幣的使用量在增加。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序