【看中國2022年1月7日訊】2006年的時候,當時擔任中國央行副行長的吳曉靈曾公開提出,希望用「藏匯於民」的方式,來化解和消化央行手上過多的或是結構不夠合理的外匯儲備。

能說出這樣的話,可以想像,中國的外匯儲備足夠充裕,有底氣這樣說。

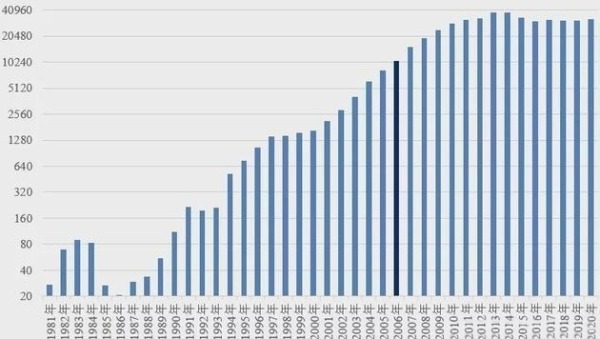

的確如此。1980年的時候,中國的外匯儲備是負值,整個國家在使用外匯方面都捉襟見肘。但到了2006年,央行的外匯儲備額度突破1萬億美元,大幅度超過日本的8500億美元,雄踞世界第一位,政府層面第一次不用為外匯匱乏而擔心。

過去40年中國外匯儲備額度變化情況(億美元。作者博客)

可惜的是,雖然央行官員發話了,但「藏匯於民」的政策並未實施,倒是央行的外匯儲備仍然在持續高速增長——到2011年3月,強勢突破3萬億美元。

在這種情況下,2011年10月,時任央行行長再次強調「藏匯於民」,並且說到:「所謂‘藏匯於民’並不是老百姓把外匯藏到自己手裡,而是有自行決定運用外匯包括投資外匯等的機會」。

隨後幾年裡,中國對於外匯的管制不斷放鬆,普通人的確逐漸擁有了一定的買賣和處置外匯資源的能力。

什麼叫做「藏匯於民」?

說白了,就是採用市場化的手段,讓外匯更多留存於民間而不是央行——當然,留存於民間的外匯,也並不是說就在居民錢包裡或者床底下,而是體現在居民部門的外匯存款上。

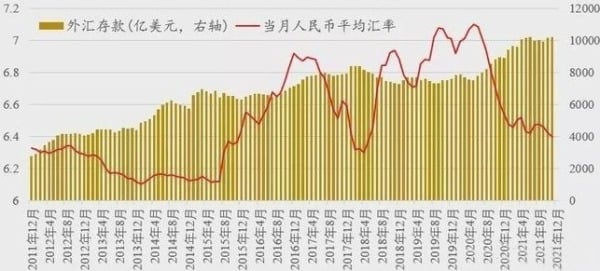

具體到數據表現上,就是銀行的外匯存款額度相比外匯儲備額度的佔比不斷上升。

最近15年來銀行外匯存款與央行外匯儲備的對比(作者博客)

注意看上圖中的綠線,從2006年到2011年實際上呈逐漸走低的趨勢,但2011年之後開始逐漸提升,這說明央行有意識地將外匯留存於民間——從2011年到2014年,中國的外匯存款和外匯儲備額度都在快速增加,但外匯存款增加的額度更快。

接下來的數據,就不那麼「和諧」了。

從2014年年中到2017年年中,中國央行外匯儲備額度開始逐漸下降,但銀行等金融機構的外匯存款規模卻持續上升,由此帶來外匯存款規模相比外匯儲備比例的迅速擴大。這可謂是最典型的「藏匯於民」的時間段。

但問題是,就在這一個階段,隨著中國外匯儲備下降,中國的匯率開始出現不和諧地貶值。有鑒於此,央行出臺了一系列相應政策,打擊人民幣的貶值預期。自此以後,直到2020年6月,外匯存款的額度就一直保持在7000-8000億美元規模,這也意味著中國「藏匯於民」政策告一段落。

隨著2020年全球疫情的爆發,中國率先從疫情中恢復生產,中國出口開始強勁增長,外匯順差持續擴大。按照中國傳統的強製出口結匯政策,中國的外匯儲備規模會隨之迅速擴大,但這次並沒有。央行的外匯儲備基本保持平穩,但外匯存款卻持續增加,到2020年二季度突破1萬億美元的新高,最新數據是1.018萬億美元,外匯存款/外匯儲備抬升至歷史最高。

這意味著,在過去的一年半時間裏,有超過2000億美元的外匯留存於居民手中,這是非常典型的新一輪「藏匯於民」。

有趣的是,詳細觀察外匯存款規模與人民幣兌美元匯率的變動,自2011年實施「藏匯於民」政策以來,幾乎每一輪民間外匯規模上升,帶來的通常是人民幣的升值;若外匯存款的規模下降,通常會帶來人民幣兌美元匯率的貶值(見下圖)。

外匯存款規模與人民幣匯率的波動情況(作者博客)

不那麼強調嚴謹邏輯的話,從這份圖表上我們可以總結:

如果「藏匯於民」政策實施,相信民間能夠管理好自己的外匯財富,那麼人們對人民幣匯率的信心反而會增加,由此帶來人民幣的升值;如果外匯存款規模下降(居民持有的外匯減少),帶來的常常是人民幣匯率的貶值。

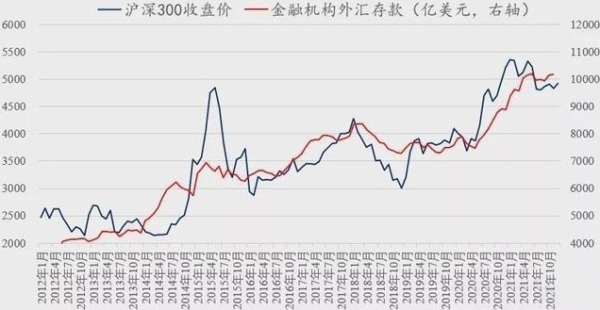

更有趣的是,自2011年底央行實施「藏匯於民」政策以來,滬深300指數為代表的中國股市,開始與外匯存款規模變動產生「共振」——外匯存款規模升高,隨後會帶來一段像樣的牛市;而外匯存款的規模下降,則注定會帶來一段熊市(見下圖)。

滬深300指數為代表的中國股市與外匯存款規模之間的「共振」效應(作者博客)

同樣用不那麼嚴謹的邏輯來解釋,因為有了外匯存款,所以居民部門和企業就有了更多的對股市的信心,然後就帶來了股市的上漲……

從這個意義上來說,要觀察2022年的A股究竟會不會有牛市,可能需要觀察金融機構的外匯存款規模如何變化!

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序