【看中國2021年12月17日訊】根據「2021年11月房企銷售排行榜」,在剛剛過去的11月份,幾乎所有房地產企業的銷售額都出現了同比負增長,哪怕是把2021年1-11月的數據加起來,一大半房企還是負增長。

中國房地產的拐點,可能真的來了。

然而,或許是看到房地產下行對中國經濟的不利影響,再加上防止恆大違約風險蔓延,最近半個月裡,央行宣布降准,並且針對房企貸款有所鬆動。而個別城市如深圳,對居民首套房的貸款利率也下降了;而在最高級別的會議中,又提到「支持商品房市場更好滿足購房者合理住房需求」,由此引來了大批自媒體的歡呼:

房地產的春天再次到來了!啥也別說了,抓緊看房!深圳樓市,回暖了!留言都是看空,正代表市場到底了,因為能看準市場的永遠是少數!連天氣都非常配合,2021年的冬至馬上就要到了——冬至到了,春天還會遠麼?……

可惜的是,根據我個人判斷,如果從全國範圍內來說,這一次,房地產的春天,很可能真的不會再來了。

不會再來的原因,初步總結有如下幾條原因:

1,高速城鎮化時代接近尾聲;

2,居民槓桿率到達盡頭;

3,新版房產稅會成為房價的終極大殺器;

4,中美新冷戰開啟,房地產經濟必須退潮;

5,中國的人口結構劇變,再也回不到從前。

今天先說第一個原因:中國的高速城鎮化接近尾聲。

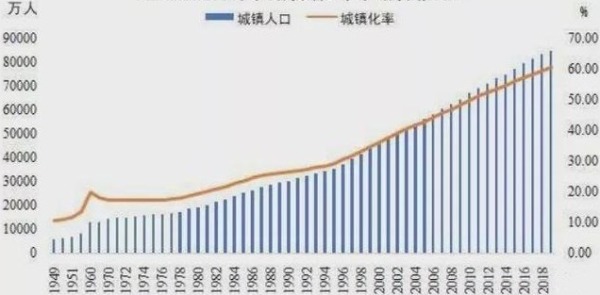

在過去的20年裡,中國實現了全世界最大規模的城鎮化,遷入城鎮的人口持續快速增加,城鎮常住人口從原來的不到5億人,快速增加到了近9億人。

但2020年以後,隨著中國的城市化率接近65%,已經接近發達國家的城鎮化率,中國以後的城鎮化速度將會顯著放緩,再也沒有那麼多人遷移進入城市並產生新的購房需求了。

1949-2019中國的城鎮化率和城鎮人口變化情況(作者博客)

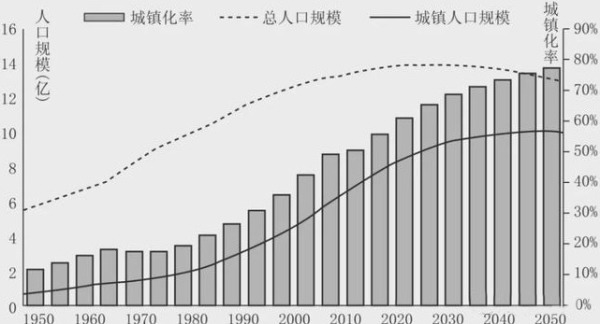

根據相關預測,中國的人口將在2022年前後到達頂點,此後總人口規模下降,城鎮新增常住人口增速也會逐漸下降(見下圖)。

據預測,中國的人口將在2022年前後到達頂點,此後總人口規模下降(作者博客)

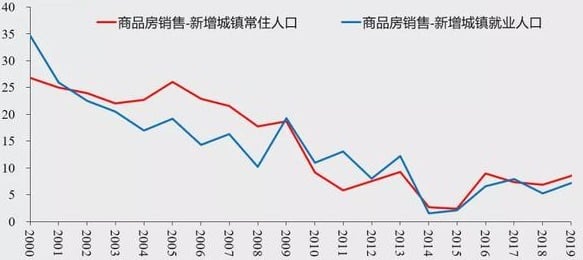

再來看下面這張圖,中國商品房銷售增速與新增城鎮常住人口增速、就業人口增速之差。

中國商品房銷售增速與新增城鎮常住人口增速、就業人口增速之差(來源:Wind)

顯然,從2000年一直到2019年,中國的商品房銷售增速,整體都遠遠高於新增城鎮常住人口和就業人口增速。這說明,中國的房子,一直都在補城鎮化的欠賬。

注意看,過去20年,我們的商品房銷售增速減去新增城鎮常住人口增速的差值,一直是在持續降低的——這當然是對的。如果賬還得差不多了,增速就應該趨同,差值就應該向0看齊,未來變成負值也是很正常的。

現在的情況是,中國的商品房,補欠賬補了20年,總共銷售出去的房子,把14億中國人都裝進去都綽綽有餘。實際上,如果不是後來額外政策干預,中國在2014-2015年的時候,房地產就已經發展到了頂點——因為商品房銷售增速與常住人口和就業人口增速都已經趨向了0。

但是眾所周知,因為2012-2014年中國經濟的持續低迷,到了2015-2016年,央行貨幣政策開始轉向,說鼓勵個人住房加槓桿,讓居民部門趕緊借債,為企業的高槓桿「分憂」。另一方面,政府更是推出了「棚改貨幣化安置」的措施,把城市危房改造都納入棚改範圍,且強調實施貨幣化安置,「拆遷致富」成為中國網上的主旋律之一。

央行對居民部門定向放水+政府推進棚改貨幣化安置,這兩大政策,都把貨幣洪水精準遞送給了房地產行業,由此澆灌出2016年中國幾個一線城市房價一年翻番的奇蹟,也為整個中國的房地產行業續命好幾年。此後到了2020年,又因為疫情原因,再度放鬆房地產刺激經濟……

正是靠著從2008年4萬億迄今,一針又一針的強力續命藥物注射,終於讓中國房地產行業走到了今天這個樣子。

在這個過程中,恆大、融創這種激進加槓桿的房地產商,豪賭中國房價暴漲才是永恆。它們以幾十億元這樣極低的自有資本金,撬動了幾千億甚至上萬億元的資金,買地、抵押、蓋房、賣房;然後再買地、抵押、蓋房、賣房……槓桿加到了上百倍甚至更高,像許家印更是讓恆大負債2萬億元人民幣,自己也在一次次的豪賭中,坐上了「中國首富」的交椅……

但是,別說什麼房價下跌,哪怕房價只是停止上漲,或者說,漲得有點慢,這些依賴高槓桿高速運轉的房地產企業,就會開始出問題——這些房企高速運轉的錢,本質上都是來源於銀行的貸款,以及居民們對商品房的預付款,當這個鏈條上任何一個環節出現微小的卡頓,那些最高槓桿的房地產商,就會立即嗝屁。

年初破產的泰禾,現在臨近破產的恆大,都是一樣的原因。

現在,很多人認為,因為恆大違約和接近破產,鑒於恆大負債規模龐大,牽連到中國主要的銀行、基金、券商乃至很多的理財金融機構,類似於2008年的雷曼兄弟,為防止危機蔓延,中國政府將不得不整體放鬆房地產調控。

這種看法真是錯得離譜!

前幾天,恆大一筆美元債違約,由此引發廣東省政府向恆大派駐工作組。而央行、銀保監會、證監會也不得不連續發聲,齊聲譴責恆大集團「自身經營不善、盲目擴張」。另外特別指出,「恆大集團未能履行境外債擔保義務」,這已經是打臉中國政府,會阻礙中國其他打算髮行境外債的企業正常發債……

2020年8月,央行、銀保監會等機構,針對房地產企業的債務風險問題,已經提出了「三道紅線」的風控指標:資產負債率不超過70%、淨負債率不超過100%,現金短債比大於1。

結果是,一年多來,恆大連一條都沒有做到。你一家民營企業,讓一個省政府出面給你派駐工作組,而掌管國家金融最重磅的三大部委,不得不一起出面為你的違約事件滅火,你覺得這件事情,政府出面替恆大擦完屁股,然後「春天就又回來了」?

是的,為了避免恆大的2萬億元負債引發金融市場整體風險,不管是降准,還是給企業居民部門貸款鬆綁,中國政府短期內的確有可能會放鬆房地產行業,但這絕不是什麼春天來臨的信號!

所以,房地產的春天,中短期之內,都不會再回來!

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序