【看中国2021年12月17日讯】根据“2021年11月房企销售排行榜”,在刚刚过去的11月份,几乎所有房地产企业的销售额都出现了同比负增长,哪怕是把2021年1-11月的数据加起来,一大半房企还是负增长。

中国房地产的拐点,可能真的来了。

然而,或许是看到房地产下行对中国经济的不利影响,再加上防止恒大违约风险蔓延,最近半个月里,央行宣布降准,并且针对房企贷款有所松动。而个别城市如深圳,对居民首套房的贷款利率也下降了;而在最高级别的会议中,又提到“支持商品房市场更好满足购房者合理住房需求”,由此引来了大批自媒体的欢呼:

房地产的春天再次到来了!啥也别说了,抓紧看房!深圳楼市,回暖了!留言都是看空,正代表市场到底了,因为能看准市场的永远是少数!连天气都非常配合,2021年的冬至马上就要到了——冬至到了,春天还会远么?……

可惜的是,根据我个人判断,如果从全国范围内来说,这一次,房地产的春天,很可能真的不会再来了。

不会再来的原因,初步总结有如下几条原因:

1,高速城镇化时代接近尾声;

2,居民杠杆率到达尽头;

3,新版房产税会成为房价的终极大杀器;

4,中美新冷战开启,房地产经济必须退潮;

5,中国的人口结构剧变,再也回不到从前。

今天先说第一个原因:中国的高速城镇化接近尾声。

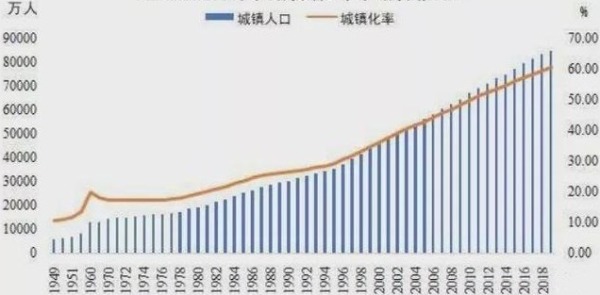

在过去的20年里,中国实现了全世界最大规模的城镇化,迁入城镇的人口持续快速增加,城镇常住人口从原来的不到5亿人,快速增加到了近9亿人。

但2020年以后,随着中国的城市化率接近65%,已经接近发达国家的城镇化率,中国以后的城镇化速度将会显著放缓,再也没有那么多人迁移进入城市并产生新的购房需求了。

1949-2019中国的城镇化率和城镇人口变化情况(作者博客)

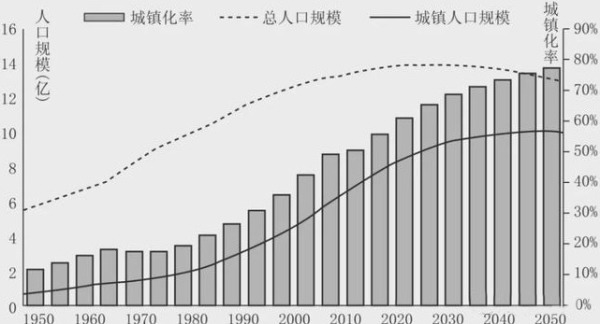

根据相关预测,中国的人口将在2022年前后到达顶点,此后总人口规模下降,城镇新增常住人口增速也会逐渐下降(见下图)。

据预测,中国的人口将在2022年前后到达顶点,此后总人口规模下降(作者博客)

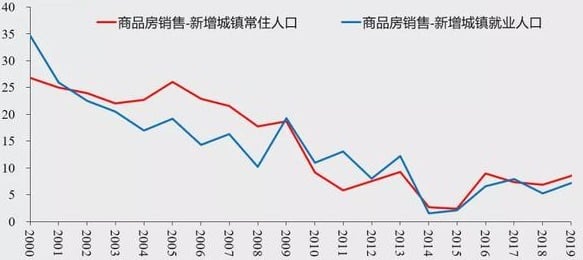

再来看下面这张图,中国商品房销售增速与新增城镇常住人口增速、就业人口增速之差。

中国商品房销售增速与新增城镇常住人口增速、就业人口增速之差(来源:Wind)

显然,从2000年一直到2019年,中国的商品房销售增速,整体都远远高于新增城镇常住人口和就业人口增速。这说明,中国的房子,一直都在补城镇化的欠账。

注意看,过去20年,我们的商品房销售增速减去新增城镇常住人口增速的差值,一直是在持续降低的——这当然是对的。如果账还得差不多了,增速就应该趋同,差值就应该向0看齐,未来变成负值也是很正常的。

现在的情况是,中国的商品房,补欠账补了20年,总共销售出去的房子,把14亿中国人都装进去都绰绰有余。实际上,如果不是后来额外政策干预,中国在2014-2015年的时候,房地产就已经发展到了顶点——因为商品房销售增速与常住人口和就业人口增速都已经趋向了0。

但是众所周知,因为2012-2014年中国经济的持续低迷,到了2015-2016年,央行货币政策开始转向,说鼓励个人住房加杠杆,让居民部门赶紧借债,为企业的高杠杆“分忧”。另一方面,政府更是推出了“棚改货币化安置”的措施,把城市危房改造都纳入棚改范围,且强调实施货币化安置,“拆迁致富”成为中国网上的主旋律之一。

央行对居民部门定向放水+政府推进棚改货币化安置,这两大政策,都把货币洪水精准递送给了房地产行业,由此浇灌出2016年中国几个一线城市房价一年翻番的奇迹,也为整个中国的房地产行业续命好几年。此后到了2020年,又因为疫情原因,再度放松房地产刺激经济……

正是靠着从2008年4万亿迄今,一针又一针的强力续命药物注射,终于让中国房地产行业走到了今天这个样子。

在这个过程中,恒大、融创这种激进加杠杆的房地产商,豪赌中国房价暴涨才是永恒。它们以几十亿元这样极低的自有资本金,撬动了几千亿甚至上万亿元的资金,买地、抵押、盖房、卖房;然后再买地、抵押、盖房、卖房……杠杆加到了上百倍甚至更高,像许家印更是让恒大负债2万亿元人民币,自己也在一次次的豪赌中,坐上了“中国首富”的交椅……

但是,别说什么房价下跌,哪怕房价只是停止上涨,或者说,涨得有点慢,这些依赖高杠杆高速运转的房地产企业,就会开始出问题——这些房企高速运转的钱,本质上都是来源于银行的贷款,以及居民们对商品房的预付款,当这个链条上任何一个环节出现微小的卡顿,那些最高杠杆的房地产商,就会立即嗝屁。

年初破产的泰禾,现在临近破产的恒大,都是一样的原因。

现在,很多人认为,因为恒大违约和接近破产,鉴于恒大负债规模庞大,牵连到中国主要的银行、基金、券商乃至很多的理财金融机构,类似于2008年的雷曼兄弟,为防止危机蔓延,中国政府将不得不整体放松房地产调控。

这种看法真是错得离谱!

前几天,恒大一笔美元债违约,由此引发广东省政府向恒大派驻工作组。而央行、银保监会、证监会也不得不连续发声,齐声谴责恒大集团“自身经营不善、盲目扩张”。另外特别指出,“恒大集团未能履行境外债担保义务”,这已经是打脸中国政府,会阻碍中国其他打算发行境外债的企业正常发债……

2020年8月,央行、银保监会等机构,针对房地产企业的债务风险问题,已经提出了“三道红线”的风控指标:资产负债率不超过70%、净负债率不超过100%,现金短债比大于1。

结果是,一年多来,恒大连一条都没有做到。你一家民营企业,让一个省政府出面给你派驻工作组,而掌管国家金融最重磅的三大部委,不得不一起出面为你的违约事件灭火,你觉得这件事情,政府出面替恒大擦完屁股,然后“春天就又回来了”?

是的,为了避免恒大的2万亿元负债引发金融市场整体风险,不管是降准,还是给企业居民部门贷款松绑,中国政府短期内的确有可能会放松房地产行业,但这绝不是什么春天来临的信号!

所以,房地产的春天,中短期之内,都不会再回来!

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序