【看中國2021年6月16日訊】最近,深圳的樓市量價齊跌,特別是學區房、別墅等跳水甩賣的新聞,不斷成為媒體報導的焦點。深圳5月份二手住宅過戶套數為3027套,環比下滑37.9%,成交套數創14個月新低;二手住宅成交週期為313天,較上月拉長24天。各種市場信號都在折射出,強勢調控下深圳樓市已經越來越「冰涼」。

結合深圳房價下跌這個話題,以及最近中國高層關於樓市的一些講話,我們來系統分析一下中國樓市未來的走勢,及其對中國整個經濟系統、金融系統的影響。

1

上個月報導過深圳的一套學區房,降價600多萬出售的事情。雖然是法拍屋,但是這樣的降幅,還是足夠震驚市場,成為媒體報導的頭條。

而就在前兩天,深圳的一棟4年前入手的別墅,狂降600多萬出手再次引起了高度關注。讓深圳的房價走勢再次走上風口浪尖。熱點城市買房只賺不賠已經成為傳說。

4年前1500多萬買進一線城市房產,4年後「血虧」630萬拍賣,卻兩次流拍。近日,阿里拍賣網上一棟深圳別墅引發關注。這套別墅位於深圳龍崗區大鵬鎮璞岸花園。阿里拍賣網顯示,該別墅的核准登記日期為2017年7月26日,房產登記價為1550萬元。但近4年後的5月8日,該別墅跳水降價400萬、以1150萬的價格拍賣,因無人出價流拍;20天後,別墅再次降價230萬元、以920萬元的價格拍賣,但再次流拍。

阿里拍賣網顯示,該別墅的第一場拍賣有93人設置提醒、5574人圍觀;第二次有88人設置提醒、5258人圍觀,但無人出價。

當然,降價630萬還沒人願意接盤,可能是因為別墅位於大鵬,位置比較偏遠,且房產是因被執行被拍賣,可能存在拍賣後因糾紛無法及時收房等潛在風險。但是,如果放在之前深圳樓市火爆的年份,不要說降價,就是平價出售基本都會被瘋搶。而現在基本是沒人問了,說明深圳樓市的冷清程度。

不僅是拍賣這種小眾市場,在此輪強勢調控下,作為當地樓市的關鍵指標,5月深圳二手房成交量一降再降,環比下滑4成,可謂徹底「躺平」。

深圳中原研究中心數據顯示,5月深圳二手住宅過戶套數為3027套,環比下滑37.9%,成交套數為2020年3月以來新低;成交面積為27.6萬平,環比下降37.3%。

買方觀望情緒愈發濃厚。二手住宅成交週期自去年6月起,一路攀升,今年5月已進一步拉長至313天。新房方面,5月新房市場成交繼續下滑,新房市場共網簽4566套商品房,環比下降15.3%;住宅網簽2677套,環比下滑23.6%。

在二手住宅調控加碼背景下,5月住宅成交佔比58.6%,連續5個月出現下滑;商務公寓成交佔比則連續4個月上升,佔比29.7%;商辦及其他佔比下滑至11.6%。

2

近期,有關部門陸續推出限價限售限購、房貸收緊、加大房貸核查力度等組合套拳,細化措施、圍堵炒房漏洞。

5月,深圳調整入戶政策,提高落戶門檻減少具備資格的購房人;出臺新建商品住房和商務公寓銷售價格指導工作通知,對新房開始實施「指導價」並啟用商品房定價評估系統,藉以打擊借裝修變相抬高房價行為。

一手控需求,一手加大供應,深圳開始集中供地、大力發展保障性租賃住房。

在管控入市資金方面,6月初,深圳有關部門對轄區內9家主要從事贖樓擔保業務的融資擔保公司進行集體監管約談,全面排查經營用途貸款擔保業務,重點自查涉及房地產「貸款擔保」或「委託貸款」相關業務。

購房貸款也趨緊。深圳中原研究中心指出,目前深圳各大銀行房貸接受業務申請、辦理,住房貸款資格審核嚴格。除北京銀行維持4月利率水平外,各大行房貸利率基本統一,首套利率上浮45基點(BP),二套利率上浮95BP。

所有的這些措施,都是為了嚴格控制目前處於泡沫高位的樓市,防止泡沫的破滅。這和這些年房住不炒的戰略定位是相匹配的。和前幾天郭樹清的警告也是匹配的。郭樹清說,認為中國房價永遠不會跌的人將付出代價。過去,做多中國樓市的人確實賺了個盆滿缽滿,他們當然會繼續把這套賺錢的邏輯,複製到未來的房產投資中,至於要付出怎麼樣的代價,眼下是不會管的。

3

從1998年開始,為了減緩亞洲金融危機對中國經濟的衝擊,中國開始借鑒香港的模式,將國有土地經營,作為地方政府經營社會經濟資源的核心。其主要做法,就是用土地使用權做抵押,建立起地方政府的信用,然後,用這種信用向銀行抵押,置換出來貨幣信用,利用這些錢,地方政府有能力將資金投入到城市的各種基礎設施和公共服務建設中,交通、水、電、醫療、教育等設施紛紛得以建立,然後,再以此撬動整個社會的商品和服務的生產流轉,從而盤活整個經濟。

然後,更高的土地價格,更有活力的城鎮經濟,更高的房價,逐漸開始形成一個閉環。時至今日,我們都已經清楚,哪個地方的經濟搞得好,哪個地方的房價就高;哪個地方的經濟更有活力,哪個地方的房價就更高。

房地產,並不單單是房地產,在其背後,連接著鋼鐵、水泥、家電、裝修、裝飾、設計等等一系列的行業和產業,這一切的行為最終轉化為居民收入、轉化為政府稅收……房地產,簡直就是中國經濟在世界崛起的發動引擎。

有鑒於此,2003年中國政府正式出臺文件,將房地產列為國民經濟的支柱產業。從那時起一直到現在,房地產一直都是維繫中國經濟增長最主要的引擎。也正是因為中國城市公共建設深圳跳樓價甩房頻發,樓市泡沫真要破了的諸多成本(甚至包括貪污腐敗行賄受賄之類的行政成本),都被附加在了房地產上,所以才導致了中國的房價水平遠遠超出普通居民的收入水平。特別是2008年以來整個中國的經濟體系,基本都是建立在高房價的基礎之上,過去十多年,中國能維持這麼快的經濟增長,中國收入水平能這麼快地提高,能夠享受當今便捷的基礎設施,這些年中國的政府能這麼有錢……很大程度上,都要拜高房價所賜。哪怕是根本不考慮房地產行業對上下游產業的拉動作用,就單單看房地產本身所創造的經濟規模和稅收,對於當前中國政府的財政收入,也是重要到不能更重要……

不少人都曾經詳細計算過,從2008年迄今:全國一萬元的財政收入中,有大約3000-4000元的收入源自房地產……如果中國的房價大幅度下跌,意味著整個財政體系都會大幅度收縮,這是當前的中國經濟所根本不能承受的。

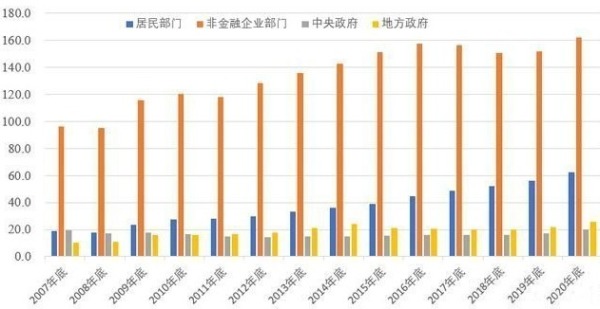

更要命的問題還不在這裡,而是債務問題。根據中國國家金融與發展實驗室國家資產負債表研究中心(CNBS)數據,截止2020年底,中國實體經濟部門中,中央政府、地方政府、居民部門和非金融企業部門債務,分別相當於中國GDP的20%、25.6%、62.2%和162.3%,總債務高達274萬億元,相當於2020年中國GDP的270%,無論絕對值還是相對值,都是有史以來的最高水平。

2007年底迄今中國實體經濟分部門的債務/GDP情況(縱軸單位為%。來源:CNBS)

在以上的債務中,中央政府的債務我們不討論,其他三個部門的債務,幾乎全都是與房地產和高房價綁定在一起的:

1)地方政府債務,是用其未來財政收入做擔保的,但其財政收入高低,很大程度上依賴於土地出讓金的多少,只有高房價才能保證土地出讓金不縮減,才能支撐起地方政府債務;

2)居民部門的債務,絕大部分都是城市居民的房地產貸款,而絕大多數城市居民的財富的絕大部分,都是房產,如果高房價不能維持,甚至是暴跌,那麼,就意味著很大一部分居民的債務會超過財富總量,整個居民部門的大部分財富將湮滅,城市居民整體貧困化;

3)非金融企業債務,看起來好像與房地產無關,其實恰恰相反,國有非金融企業的債務佔總債務的80%以上,而其中很大一部分所謂的「國有企業」,是各種政府融資平臺,這些融資平臺的債務,基本都是用土地或房產做抵押,而不管民營企業還是國有企業,除了信用融資之外,絕大部分的信貸債務,也都是用土地或房產做抵押,房價如若暴跌,就意味著這部分資產大幅度縮水,根本無法支撐現有債務,也意味著整個中國工業體系的破產。

然後,以上這些債務,最終都會反映在中國各大銀行的資產負債表上,成為中國金融體系最主要的資產和負債——比方說,國有非金融企業的信貸資產和債券,一直都是中國各大銀行最主要的資產,而居民的房貸按揭業務,就一直是各銀行最優質的信貸資產……

幾乎可以肯定地說,如果中國出現全面的高房價暴跌,接下來就是連續不斷的企業破產潮,大部分居民的財富也會化為烏有,之後中國金融體系也會隨之崩潰,接下來,整個當代中國經濟體系也就不復存在。

所以,押注中國房價是否會下跌,其實——就是押注中國經濟不會出現問題,就是押注中國的債務不會出現系統性危機,押注中國經濟在世界上的地位是否能一直維持。現在,有多少人在進行這樣的押注呢?房地產最終是否會瓦解中國的經濟系統?

讓我們拭目以待!

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序