【看中國2021年5月5日訊】二戰後,全球進入和平期,經濟平穩發展,利率和通脹持續下降,一切看起來都很美好。

至1970年代,美元黃金脫鉤,美元實際利率轉負,隨後美好時間結束,通脹持續上行。1979年,美國貨幣政策被迫轉向對抗通脹。1982年,拉美債務危機爆發,通貨膨脹問題全球爆發。

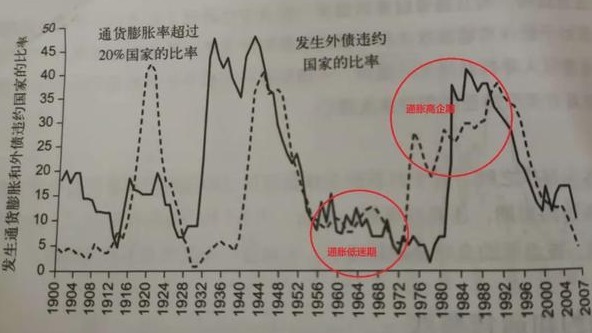

1970-1990,通脹超20%的國家數量劇增,1990年代初,全球有45個國家通脹率超過20%;1990年代之後,全球經濟平穩發展,利率和通脹持續下降,一切看起來都很美好。

1900-2007全球通貨膨脹危機與外債違約情況一覽(作者博客)

2020年,美國實際利率再次轉負——一切都是那麼的相似!

一 通脹的週期性

參考上圖就可以發現,1950-70年代,通脹超過20%的國家很少,但1970-90年代,通脹超過20%的國家數量,翻了好幾倍。一段時間的通脹平穩之後,總會有一段時間通脹飆升期。而在二戰之後,通脹平穩期似乎被拉長,但同時,高通脹持續期也被拉長,70-90年代,高通脹持續20年。

通脹的週期性其實很好理解,因為信貸具有順週期性,而價格是貨幣(加信用)的具現。信貸順經濟週期增長,總會驅動商品價格的上升。而還債期,債務通縮總會驅動價格下降。但為什麼通脹平穩期會拉長呢?則是因為金融蓄水池加深。

央行以印鈔對抗經濟週期,會將信貸週期拉長,按理來說會推高通脹。但如果同時構筑金融蓄水池來防範資金流入實體,就可以逆經濟(信貸)增長壓低通脹,將通脹平穩期拉長。

反過來,金融蓄水池爆破後,蓄水池資金流出,卻會逆經濟緊縮推高通脹,形成滯漲,導致高通脹持續期同樣被拉長。通脹平穩期被拉長的後果,是高通脹持續期也會被拉長。

這是通脹的週期性。

二 主權債務的週期性

20世紀七、八十年代,跨境貸款數額巨大,人們很容易將其視為高度發達的市場和現代通信技術發揮作用的結果。但實際上,這不是技術的結果而是樂觀的結果。在技術並不發達的1920年代,國際貸款同樣發生過短時間劇增,此後又在30年代崩潰。

上世紀至今發生兩次主權債務信貸高峰和違約高峰,第一次是1920年代信貸高峰,30年代違約高峰持續至1940年,橫跨美國大蕭條;第二次是1970年代信貸高峰,80年代違約高峰持續至1990年,橫跨西方十年滯脹和拉美債務危機。

主權信貸高峰和違約高峰的總是相依相伴。2008年開始,全球主權債務飛速飆漲,而現在,主權違約呼之欲出。主權債務危機發生的直接原因,無非是借債過多和金融中心國信用緊縮,兩者共同作用導致債務不可持續。

1)現代金融危機文獻發現一個很強的規律,即大量的、突然的資本流入,國家將處於很高的外債危機風險。在拉美債務危機之前,阿根廷、巴西、墨西哥和秘魯等拉美國家借入了大量的債務,然後在80年代迅速崩潰。

2)第一次主權外債違約高峰為20年代末,美國通脹快速上行,影響金融中心國信用調向緊縮。第二次違約高峰發生在美元脫鉤黃金後。原因為美國國際逆差不斷攀升,60年代末開始,對美元信譽的質疑聲越來越大。影響美元信用下降,推高美國通脹,迫使美元加息。隨著以美元國際貨幣信用緊縮,資本流向逆轉。拉美貨幣面臨貶值壓力被迫迅速加息,負債率上升到不可持續的水平,進而爆發危機。

20世紀20年代,國際信貸擴張通過在市場上出售債券實現;20世紀70年代,拉美主權債務擴張通過銀行國際貸款實現;21世紀的現在,主權債務擴張再次回到以出售債券實現。但無論是通過出售債券還是通過直接信貸,只要金融中心國通脹和利率開始上行,總是會觸發主權債務危機。

2021年3月,美國貿易逆差再創新高至710億美元,較2020年同期翻倍。自疫情以來,美國貿易逆差連創新高,印美元買物資,成為壓低美國通脹的一大原因。但同時,對美元信用的質疑聲將會越來越大,迫使美債收益率上行。

2021年以來,十年美債收益率總體上在持續上行,金融中心國流動性開始反轉,俄羅斯、土耳其、巴西等開始加息。美國的通脹和利率,總是在觸發主權外債危機方面扮演著重要角色。

三 紅利消失

70年代中期,墨西哥發現大量油田和天然氣。1980年墨西哥已經成為第6大產油國,墨西哥政府以石油和外匯為武器在中美洲衝突中扮演了重要角色,墨西哥國際地位大為提高。

墨西哥國際地位的提高大大強化了其國際借貸能力,墨西哥波蒂略政府決定增加國際借貸來刺激經濟,擴大石油生產增加出口,墨西哥國民經濟對石油紅利的依賴日漸加深。1977到1982年,墨西哥石油出口量翻了約8倍,石油出口佔總出口的比重從22%上升到78%。與此同時,墨西哥對外借貸從1977年的60億美元上升到1981年的230美元。

1979年,第二次石油危機爆發,美國通脹大幅上行,美國貨幣政策被迫轉向抗通脹。沃爾克主導下的美聯儲開始盯住貨幣量而非短期利率,影響美國實際利率急劇上行。美元實際利率大幅上漲,導致全球經濟陷入緊縮,石油需求下降,石油價格大跌,墨西哥石油紅利期結束。

紅利是出口創匯的重要來源,當紅利減少時,相應的償還外債的能力下降,這又會刺激資本外逃,導致金融項和經常項雙承壓。1982年8月20日,墨西哥政府宣布無力償還其到期的外債本息,要求推遲90天,由此引發了全球性的新興國家外債危機。

當人們以為新發現的石油是解除墨西哥債務憂慮的一劑良藥時,墨西哥卻因石油紅利消失而率先違約。

四 銀行危機

20世紀60年代開始,拉美國家年度經濟增長率普遍保持在6%-7%,按任何歷史標準來看,這都是搶眼的表現。但這也讓努力保持那種增長速度成為拉美一些國家領導人的政治需要。

拉美國家這種熱衷並渴求高增長的特點,被美國政治家阿德萊·斯蒂文森將其稱為「期望值上升革命」。這些拉美國家有借債(以投資推高經濟增速)需求;而石油危機導致美國逆差加大,美元輸出增多,海外石油美元氾濫,信貸利率很低。當拉美高增長飢渴碰上美元低利率的時候,借與貸一拍即合。

大量的中東石油順差,轉手被存入金融中心國銀行,又被貸給拉美國家用作長期投資。

在這一鏈條上,發達國家銀行將產油國具有波動性的短期存款,轉化為對拉美國家中長期投資貸款,從中攫取大量收益,但也使得發達國家銀行面臨風險。

1982年的以墨西哥違約為代表的拉美債務危機雖然發生在新興國家,但老牌發達國家突然發現,其銀行系統突然遭受到了崩潰的威脅。當發達國家銀行面臨風險之時,盡快收回自己的貸款(哪怕犧牲其他借款人)是一種理所當然的選擇,這又讓其他銀行因害怕被犧牲而被迫加速抽回信貸資金。

這刺激新興國家金融項資金流出,加速匯率貶值,進而影響其本國資金跟進擠兌銀行存款(導致本國銀行發生風險)換匯,造成貨幣危機,貨幣危機又加速金融項流出。

銀行危機是具有傳染性的,它總會讓承擔風險的意願減弱,讓投資者對具有類似特徵的國家喪失信心,將問題擴散。發達國家的銀行危機會拖累世界經濟增長,讓經濟活動放緩,讓需求減少,導致新興國家(普遍具有出口依賴特性)出口減少,獲得外匯更加困難。匯率貶值將影響新興國家通脹上行,加大進口壓力,加大經常項壓力。

新興國家金融項與經常項的變化加劇了主權債務的償還難度。

主權外債危機總會誘發銀行危機,銀行危機又總會將風險擴散。1982年,墨西哥違約迅速將風險擴散至整個拉美!

小結:

美國的通脹和利率,總是在觸發主權債務危機方面扮演著重要角色。而高槓桿國家和紅利耗盡國總是更容易受到影響,這會將主權債務問題擴展為銀行危機和貨幣危機,並將影響全球化擴散。

一場新的拉美債務危機,是以美國通脹走勢作為爆發信號。

筆者寄語:

客觀看經濟,樂觀過日子。「樂觀看經濟」,總是容易被收割;「客觀過日子」,很多人生快樂會憑空消失。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序