【看中國2020年11月25日訊】我們都知道一個普遍現象,全球所有國家的紙幣都遵循一個普遍的規律,購買力穩定一段時間之後,就會出現加速貶值週期,循環往復。這種現象無論在發達國家還是發展中國家都普遍存在。

比如,美國是比較典型的發達國家,美元在1929年大蕭條之後,羅斯福進行了黃金國有化,美元的含金量被調低;六十年代末期和七十年代又進行了一輪快速貶值,通脹曾在一些年份高達兩位數,標誌是黃金價格走出大牛市;現在則肯定處於新一輪的快速貶值週期中,只是具體的貶值模式和幅度尚未清晰地表現出來,但歷史永遠不會簡單重複。

其它發達國家的貨幣基本可以與美元類比。

新興市場國家的貨幣貶值也一樣體現出上述週期性。比如,蘇聯成立之後的約70年間曾頻繁換幣,每次換幣都意味著舊貨幣劇烈貶值。比如1947年舊盧布以10:1兌換新盧布,1961年舊盧布以4.45:1兌換新盧布,等等。至於一些拉美國家,換幣就是家常便飯了。

所以,無論發達國家還是新興市場國家,紙幣價值的變化規律是一致的,只是時間週期的長度和貶值幅度有差別,那麼是什麼原因造成這種週期性變化哪?

就以土耳其為例解開這個謎團。

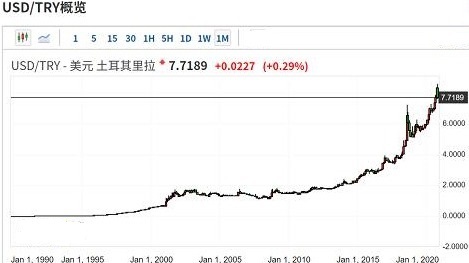

過去三年,土耳其里拉貶值的速度開始加快,可以肯定的是,它又奔著換幣的那根紅線衝了過去(時間應該在十年內):

從2014年開始,土耳其的經濟增長就在不斷下滑,見下圖:

土耳其的經濟增長自2014年開始不斷下滑(作者博客)

但我們也知道,政府的實際支出(即以購買力計算的支出)是比較難以壓縮的,尤其是在經濟下滑週期,社會矛盾加劇,政府的支出更具剛性、更難以壓縮。必須牢記一點,政府並不能創造財富,此時就只能通過加印鈔票來補充財政赤字。當然,可以很容易地為加印鈔票找到理由,找到合適的「理由」才是埃爾多安手中那些御用經濟學家的主要工作,比如刺激經濟、加大基建力度、加大對貧困階層的扶助、愛國戰爭的需要等,但無論使用什麼名義都改變不了以加印鈔票來補充財政收入的最終目的。

但沒有財富的增長卻加速增加市場中的鈔票,就會導致貨幣貶值。所以,從2014年以美元計算的GDP開始萎縮之後,土耳其里拉也同時開啟了貶值之旅:

土耳其里拉的貶值之旅(作者博客)

但經濟長期萎縮,就會出現民眾生活水平持續下滑的現象,當埃爾多安帶領民眾的生活水平不斷下降時,他還有存在的合法性嗎?不具備了。此時,埃爾多安就需要以其它方式建立自己的合法性基礎,就只能煽動民族主義、對外發動戰爭,而對外發動戰爭自然會推動財政支出加速增長,財政赤字加劇,這就導致土耳其里拉從2018年開始加速貶值。

一般來說,任何一個政府對於自己的貨幣出現加速貶值都是很擔憂的,可埃爾多安先生卻並不那麼擔憂(當然貶值太快的時候也需要點一下剎車,這並不矛盾),相反卻一直希望讓自己的貨幣政策更加寬鬆,為什麼?

這就涉及到經濟發展模式的問題。

經濟全球化以來,新興市場國家的經濟增長嚴重依賴投資(主要是房地產和基建),土耳其是這些國家中最典型的代表,那麼,本世紀以來它的經濟真的增長了嗎?

我們知道世界在很長的時間內曾經使用金本位制度,金本位制度的本質是每張紙幣都代表一定數量的黃金,比如1971年以前的美元就是如此。在金本位制度下,黃金是貨幣(美元等紙幣是代金券),是經濟生活中的計量標準。下面就以黃金來衡量一下2000年至2013年間土耳其真正的經濟增長情況。

2000年,土耳其的GDP總值是2729.8億美元,當年的人口是6689萬人,人均GDP是4081美元,2000年倫敦黃金均價是279.01美元/盎司,土耳其人均GDP是14.63盎司黃金。(注意:大家要習慣這種計量方式,半個多世紀以前的人們就是這麼計量的。也或許在當時以美元為計量單位,但1美元代表的是定量的黃金)

2013年,土耳其的GDP總值是9505.8億美元,當年的人口是7563萬人,人均GDP是12568.82美元,2013年倫敦黃金均價是1411.23美元/盎司,土耳其人均GDP是8.91盎司黃金。

以黃金為基準,土耳其2013年的人均GDP只是2000年的60.88%。

我知道很多土耳其人的感覺並不是這樣,相反卻感覺到2000年之後的生活水平確實提高了,這是為什麼哪?

這裡最關鍵的是債務因素。當今時代無論買房還是買車,都很盛行按揭貸款,這實際是將未來的勞動成果拿到今天來透支。換句話說,在2000至2013年間,人們不僅將這期間社會所創造的財富消費掉了,還以增加負債的形式透支了未來很多年的財富,這就讓人們感覺到生活確實變好了。比如購買一套房子需要貸款幾十萬甚至數百萬,就需要未來十幾年甚至幾十年來償還,這種對未來的透支幅度是非常驚人的。

以投資驅動經濟增長就需要貨幣超發,所以土耳其是本世紀以來貨幣超發的典型。2000年至2013年,土耳其M2增長率最低的年份是2012年的10.42%,最高年份是90.37%,年均26.45%,不僅遠高於發達國家的平均水平,也遠高於發展中國家的平均水平。

當以投資(即貨幣超發)驅動經濟增長時,就推動了資產價格(房價)上漲,先買房群體(一般是當時社會上的富裕群體)的財富就會快速膨脹,而後買房的人因房價已經上升到很高的位置、就只能揹負高額債務,貧富差距急劇惡化。此時,如果讓貨幣價值保持穩定、而2014年開始經濟增長又出現下滑之後,早買房的富人一生都可以不參與勞動而衣食無憂,成為社會的寄生階層,也讓社會創造財富的能力不斷萎縮,這實際是2014年之后土耳其經濟不斷萎縮的原因之一,終歸勞動力因素是經濟活動的主要因素之一;而揹負高額債務的人群因經濟增速下滑而導致收入減少(貨幣購買力保持穩定時這是必然的),就無法償還債務本息,一旦失業就會立即陷入絕境,很多人就只能走上鋌而走險的道路,這就會釀成嚴重的社會危機。貧富差距嚴重惡化,部分人成為寄生階層導致社會失去創造財富的功能,一大部分人又只能鋌而走險,這樣的社會就無法持續下去!長期騷亂甚至內戰就是必然的!

一個社會無法持續下去,埃爾多安怎麼辦?解決這個問題的模式其實只有一個,那就是推動貨幣快速貶值,這是為了達到兩個目的:第一,貨幣大幅貶值之後,以國際硬通貨的價格來衡量,資產價格就會大幅下降,實際工資購買力也會大幅下降,再次醞釀經濟增長的潛力(這個過程十分複雜,不能細說);第二,貨幣快速貶值之後,資產價格因利率上升而承壓,現金因貨幣貶值購買力下降,以資產和現金組成的富人群體的財富水平就會下滑,最終就會減少全社會寄生階層的人數,當他們被迫回歸勞動者隊伍中的時候,社會創造財富的能力就會提升;而貨幣高速貶值之後,勞動者的名義工資收入也會增長,債務也會貶值,就可以緩解高債務人群的債務負擔,將他們從債務泥潭中拯救出來。我形容這一過程是讓社會「解套」的過程。經濟增長期可以被稱呼為發展期,解套的過程可稱呼為「歸零重置期」。

要注意,在「歸零重置期」難以繼續大規模透支未來了,源於貨幣快速貶值會導致通脹在高水平上,利率也高,全社會的負債能力嚴重下降,也就難以繼續通過借貸大規模透支未來。因此,你也可以將這一時期稱呼為清除槓桿的時期。

對於全球大多數新興國家來說,基本就是在發展、歸零重置的過程中不斷循環,在發展的過程中主要依靠貨幣超發來推動經濟增長,在歸零重置的過程中以來貨幣高速貶值來化解前期發展過程中所形成的一系列矛盾。可貨幣高速貶值會導致惡性通脹和經濟萎縮,也就會喪失前期經濟增長的大部分成果甚至全部成果。所以我們就看到,2019年土耳其以美元核算的人均GDP已經低於2007年。從歷史的眼光來看,多數發展中國家人民的實際生活水平會長期處於發展中……,非洲南美發展了很多年,卻卻長期處於發展中,根源就在這裡。

為何發展中國家的經濟增長嚴重依賴投資?為何會驅動資產價格泡沫?根源還是在於社會管理體制的效率低,正常的稅收無法滿足社會管理部門的要求,只能依靠貨幣超發推動資產價格泡沫來實現財政的更高收入。既然有了貨幣超發的過程,也就意味著「歸零重置」的過程必然發生。

這種貨幣價值相對穩定與貨幣價值高速貶值形成的週期性循環,在發達國家和發展中國家中都普遍存在。只是在高速貶值週期中,發達國家的貶值速度相對溫和一些,對前期的經濟增長造成的損害小一些。所以,總體上發達國家的經濟增速慢,但可持續性更強一些,可以形容為小碎步前行。發展中國家發展起來風風火火,印鈔機的轉速也很快,但貨幣高速貶值時期惡性通脹不斷發展,倒退起來也毫不含糊,甚至可以將發展期的成果全部吞噬,最典型的是過去十年的委內瑞拉以及現在的阿根廷、俄羅斯和土耳其等。如何邁過這個坎,才是發展中國家必須面對的課題,唯有文化改革和體質改革。

最後有點感觸,埃爾多安的腦袋可能進水了(有其它原因),用行政之手把「寄生階層」(即富人階層)兜裡的錢掏出來,直接補貼土耳其財政,需要的時候也給窮人一點支持,不是更爽嗎?

這是政治經濟學。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序