外資企業家樂福超市在中國的一家門店(圖片來源:Getty Images)

【看中國2018年10月6日訊】先從下面這張2000年至2018年8月外企貨物淨出口與全國貨物淨出口的比值演變表開始講述外企在中國經濟中的地位。說明一下,表中的數據來源為中國海關總署月報。

中國的外企(含港澳台企業)淨出口數據變化情況(作者製表)

首先看匯總數據:從2000年至今年8月,外企總淨出口規模19283億美元,對比全國同期總淨出口規模44063,佔比達到驚人的43.8%。在這19年裡,有9年時間,外企淨出口規模超過總值的一半。佔比最高的年份2011年,比值達到驚人的84.2%。考慮到一直到2013年,外企幾乎沒有系統性的向外轉移過利潤,掙到的外匯都留在了國內用於再投資再生產,從這個意義上來說,外企,乃是中國當下三萬億美元外匯儲備的最大支撐,沒有之一。

可惜的是,2013年以後,外企出口掙外匯的能力就逐年劇烈下降。2013年依然維持在65.3%的高位,2014年就下降到43.3%,2017年下降到27.5%,到今年8月份,已經只剩下23.6%。這其中的理由非常明顯:2013年之後外企開始逐步將產能轉移到東南亞各國,乃至回歸歐美日韓。最強大的掙外匯機器外企熄火,民企挺身而出但又飽受打壓,2015年之後也走向熄火。所以,中國的貨物淨出口規模到2015年,達到峰值的5939億美元之後就喪失了增長性,2017年下降到4225億;2018年1-8月份1936億,相對於2017年同期的2715億,降幅達到28.7%。

然後,讓我們考察一下外企的企業家數和就業人數演變規律。下表數據來源為中國國家統計局月度及年度資料庫。

外企規模數據佔全國企業的比值變化情況(作者製表)

首先看第一欄,規模以上外企家數佔比演變,從2000年到2005年呈現提升趨勢,從17.9%緩步提升到20.7%,這是中國剛剛加入WTO,蜜月期的表現。此後開始轉身下降,2010年下降到16.7%,2017年降到13.0%,今年8月份為12.7%。在絕對值上,由於2011年有過一次統計口徑的調整,我們就只看2011年之後的外企家數絕對值好了。2012年達到峰值57724家,此後一路緩慢下降,2017年下降到49911家,較峰值時的家數下降了13.5%。2018年8月底的家數為47576家,較2017年底又減少了2335家,下降趨勢維持不變。

與外企家數自2012年之後減少的數據規律相對應,在外企就業人數方面,同樣是在2013年後開始呈現清晰的下降趨勢。2013年達到峰值的2953萬人之後就開始堅定的下行,到2017年已經下降到2530萬人,降幅14.3%,大致與企業家數削減幅度等同。兩個數據相互印證,確證了2012年以來外企搬遷到東南亞地區或回歸其母國的趨勢。

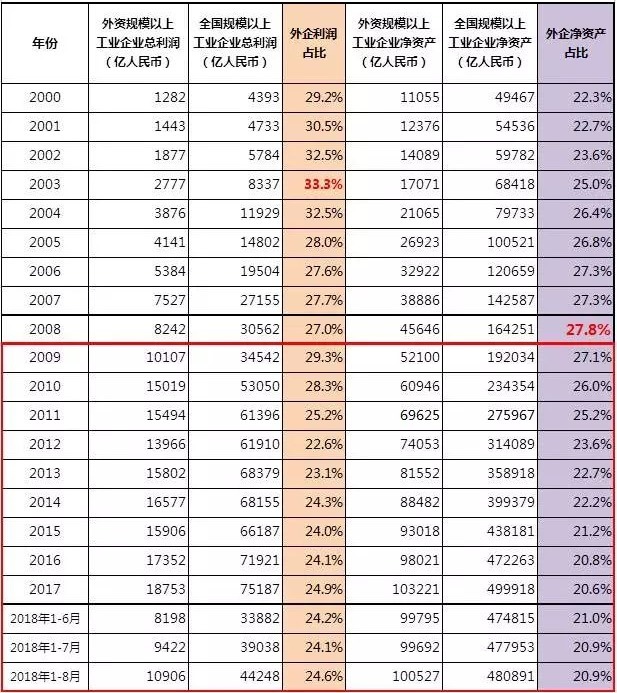

接下來要放出的,是外企2000年至2018年8月的核心經營數據表,包括外資企業總利潤和淨資產數據與全國數據的對比演變。這張表很有趣味,乃是本文最核心的數據表,值得各位仔細觀賞。注意,各位不需要細看每一欄的原始數據,先重點看看下面兩欄佔比數據演變就好了。我會在後面將需要關注的原始數據規律都列舉出來。

外企核心經營數據佔全國比值的演變情況(作者製表)

在上表中,我使用紅色線將2008年前後的數據分成了兩部分。這個區分是基於一個非常有意思的理由。注意了:2000-2008年,外資企業實現的利潤總額合計為35267億人民幣,同期外企淨資產增加了34591億(45646億-11055億),兩者幾乎等同。兩者幾乎一致。這意味著在此期間,外企將幾乎全部利潤都在留在了國內用於再投資再生產,提升生產線等級,加強技術投入,企業淨資產因此迅速提升。

然而2009年之後,外企的經營風格就轉變了,它們不再願意將利潤全部投入再生產並因此轉化為淨資產,下表給出的就是歷年的外企利潤對當年度新增淨資產的比值,這個表算是本文放出的終極大招,值得各位立刻點擊保存。

外企利潤轉化為淨資產的數據(單位:億元。作者製表)

2009年,外企利潤轉化為淨資產的比例為63.9%,此後就進入了迅速下跌通道,2015年跌到28.5%,2016和2017年在這個極低的比值上掙紮了兩年,到了今年1-8月份,外企實現了10906億人民幣的利潤,但是其淨資產竟然下降了2694億(100527億-103221億),這意味著這過萬億的利潤,外企沒有將一毛錢投入到再生產之中,相反,它們還賣掉了2694億的資產。綜合起來看,2009年至2018年8月,外企總共累計實現了149882億的利潤,但是淨資產增加額只有54881億(100527億-45646億),至於這中間的差值95001億,當然是以各種渠道去了國外,包括轉移到東南亞或者回歸其母國等情況。

外企要結算高達9.5萬億人民幣的利潤離境,當然會兌換走美元,也必然會導致中國的外匯儲備劇烈下降。以2009年至今的平均匯率6.6計,這筆人民幣大致可以折抵1.5萬億美元。我國的外匯儲備在2014年6月達到3.99萬億美元的峰值之後就掉頭向下,應該就是從這個時間點開始外企利潤轉化為淨資產的數據與離境數據喪失平衡,到2018年年8月底,外匯儲備下降到3.11萬億,較峰值時期減少了0.88萬億美元,與前面那1.5萬億美元的外企離境利潤相比,規模減少幅度不夠,似乎很有些對不上。不過,我這裡還有一組數據,截至2018年6月的外幣外債(不考慮本幣外債)餘額規模1.21萬億美元,而2014年底的外幣外債餘額0.89萬億美元,兩者間的差值0.32萬億,加上外匯儲備減少的規模0.88萬億,合計1.2萬億美元,雖然還是不夠1.5萬億美元,不過缺口已經不算大了。

所以,我們現在的關鍵問題在於:如何遏制外企日益強烈的結算利潤離境的衝動?如果這個問題不解決,中國再多的外匯儲備都不夠消耗。我的建議是:針對製造業企業定向減稅。減稅方案有兩個:第一,製造業企業將利潤用於再投資再生產的,投資額可以直接折抵所得稅。第二,將製造業企業人員工資列入增值稅抵扣項。在當下的中國,或許,這已經是我們唯一的選擇了。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序