【看中國2017年2月11日訊】中國新年之後,央行一直陰沉著臉。

第一個工作日,擰開水龍頭放了幾滴水。說是放水,其實是通過放水傳遞「加息」的信號。然後一直到2月8日,連續四天都暫停了逆回購。

由於央行不想繼續降准、以免市場產生「貨幣政策放鬆」的誤會,從去年2月以來,對於外匯儲備流失而減少的基礎貨幣,是通過逆回購、MLF(中期借貸便利)和PSL(補充抵押貸款)來補充的。所以,從2016年2月19日開始,央行宣布:我每天都來送水,如果不來,我會發公告的!

但逆回購、MLF等都是有期限的,所以一年連續放水的結果是:每天都有逆回購到期,需要發起新的逆回購來補充資金。如果央行一天不搞逆回購,不僅意味著「不放水」,還意味著在收回資金。

以2月9日為例,市場中共有1250億的逆回購到期,所以央行的「不作為」將造成市場上流失1250億資金。

央行連續四天「不作為」,這是一年來非常罕見的。

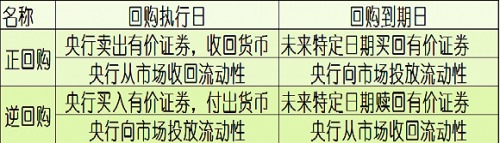

所謂逆回購,就是央行給商業銀行人民幣現金,商業銀行用有價證券(包括國債、高等級信用債等)作抵押。到期的時候,商業銀行給央行交還資金和利息,央行還回有價證券。

央行發起逆回購,就等於向市場注入了增量資金;逆回購到期,就等於央行從市場中收回了增量資金。

央行之所以連續四天收回資金,是因為農曆新年節日前投放資金量過大。按照中國的習慣,農曆新年前是企業集中交稅的時候,民間也喜歡大量提現用來發紅包、消費等。這兩種行為,有點類似提高了存款準備金,讓銀行體系裡貨幣的衍生受到影響。所以在節前,央行曾大量放水,以免產生錢荒。

節日結束了,大家開始把錢存回銀行,產生了類似「降准」的效應(現金回到銀行,就可以派生出M2),所以央行要回籠貨幣,防止因為流動性寬裕產生資產泡沫。

但今年情況有所不同。第一,央行的貨幣政策的確在轉向,穩健的貨幣政策被加上了「中性」兩個字,「降低利率為企業減負」這種說法也從政府文件裡消失了;第二,為了穩住川普(特朗普),必須穩住人民幣匯率,所以需要收緊貨幣提高市場利率。

於是,一種猜測出現了:央行會不會說出「石破天驚」的那三個字呢?

哪三個字?——正回購!

什麼是正回購?這個機制上有點類似「美聯儲縮表」,是一種緊縮貨幣政策時使用的手段,比「提高準備金率」殺傷力略小。

央行正回購和逆回購之區別

正回購,當然是逆回購的反方向操作。央行把國債等有價證券交給商業銀行,拿走商業銀行的現金。這樣,市場裡的現金就減少了,被凍結了,不能繼續衍生了。所以,當央行發起正回購的時候,就是緊縮貨幣;當正回購到期,則等於把拿走的資金再還給了市場。

一年多來,人們只聽說逆回購,從來沒有聽說正回購,就是因為貨幣政策處於寬鬆期,而人民幣發行方式也出現逆轉。所以,正回購銷聲匿跡了。

所以,當正回購重現江湖的時候,一定會引發劇烈震動,因為這將傳遞出更加明確的貨幣政策轉向的信號。

但有一點需要注意:由於人民幣外匯佔款的發行方式已經終結,央行又不願意降准,所以逆回購、MLF和PSL成為了貨幣投放的基本方式。所以未來即便出現正回購,也僅僅是未來傳遞政策信號,不會成為常態。

否則,錢荒和債務危機隨時可能爆發。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序