【看中国2021年1月15日讯】中国最新的印钞数据出来了。

1月12日晚,中国央行公布了2020年12月以及2020全年中国的主要金融数据。先来看12月的主要数据:

社会融资规模增量1.72万亿元,预期2.185万亿元;新增人民币贷款 1.26万亿元,预期1.25万亿元;广义货币M2余额218.68万亿元,同比增长10.1%,预期增10.7%;狭义货币M1余额62.56万亿元,同比增长8.6%,预期10.2%;流通中的货币M0余额8.43万亿元,同比增长9.2%,预期10.3%;12月份同业拆借加权平均利率为1.3%,质押式回购加权平均利率为1.36%;12月末,国家外汇储备余额为3.22万亿美元。

再来看全年数据:

本外币贷款余额178.4万亿元,同比增长12.5%,其中人民币贷款余额172.75万亿元;2020年人民币贷款增加19.63万亿元,同比多增2.82万亿元;本外币存款余额218.37万亿元,同比增长10.2%,其中人民币存款余额212.57万亿元;2020年人民币存款增加19.65万亿元,同比多增4.28万亿元;跨境贸易人民币结算业务发生6.77万亿元,直接投资人民币结算业务发生3.81万亿元;2020年末,社会融资规模存量284.83万亿元,同比增长13.3%,全年发放的人民币贷款171.6万亿元(说明:货币供应量M系列以及外汇储备余额数据,12月末数据即全年数据)。

一大堆数字,看起来有点晃眼。不过,如果不考虑人民币与外部经济的联系,仅从国内金融状况松紧来看,你主要关注3个数据就行了:

1)社会融资规模增量,其中最主要的是新增人民币贷款额度;

2)广义货币M2的增速;

3)利率。

社会融资规模,是中国独创的一个金融指标,也是观察中国金融状况的最佳整体指标。顾名思义,其含义是一定时期内(月,季度或年度)实体经济从金融体系中额外获得的资金额度,这其中包括了人民币贷款融资、外币贷款融资、信托贷款融资、承兑汇票融资、政府债券融资、企业债券融资、股票融资、ABS(资产支持证券)融资等中国所有最主要的融资方式,而且这个指标目前还在不断的更新和完善当中。

对于这个数据,央行最近的几次更新和完善如下:

2018年7月起,将“存款类金融机构资产支持证券”和“贷款核销”纳入统计;

2018年9月起,将“地方政府专项债券”纳入统计;

2019年9月起,将“交易所企业资产支持证券”纳入“企业债券”项目指标;

2019年12月起,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。

可以说,实体经济中的政府、企业或个人,想要从金融体系中“讨”出钱来的方式,都彻底地被央行纳入到这个统计当中,增量的大小,直接代表着实体经济从金融体系中得到的钱的多少,你说这个金融数据,重要不重要?

2017年1月份迄今4年时间里,中国每月的社会融资增量构成,主要由人民币贷款、政府债券、企业债券和非金融企业境内股票4种方式构成。其中人民币贷款在大部分时间占比都在50%以上,个别月份甚至超过100%,而以往流行过的承兑汇票融资、委托贷款融资、信托贷款融资,都逐渐被边缘化,甚至变成负值(负值意味着退出)。

2017年1月份迄今中国每月的社会融资增量构成(作者博客)

我们所关注的,是社融增量每月的变化,这是中国整个金融体系的信用松紧指标——社融增量大涨,是信用环境宽松信号;社融增量减少,是信用环境紧缩信号。

2017年1月、2019年1月、2020年1月和2020年3月,都发生了融资规模相比上个月的暴增,这意味着实体经济(可以简单理解为企业和居民部门,政府的债券融资,其实最终也去到了企业和居民部门)这个月得到的钱数上大增——企业得到了钱,可能用来投资,居民得到了钱,除了少部分用于消费,绝大部分还是会用于买房子或买股票,所以,这4个月份数据暴增之后,都发生了股票市场大涨的情况。

不那么严格的话,你可以理解,中国社融增量数据,差不多相当于早于股市1-3个月的领先指标。中国的一些大型公募基金,很多时候就是看着社融增量数据来炒股。

目前,2020年12月份的数据,看起来却很不妙,这意味着,中国的央行和政府在逐渐收紧全社会的信用供给。接下来要观察的,是2021年1月的社会融资增量数据,如果不能像前两年一样实现暴增,我觉得,农历新年后A股的大牛市就别期望了。换句话说,如果1月份公布社融增量不能够恢复暴涨,那就意味着,2021年的信用环境,将会是以紧缩为主。

接下来,我们看广义货币M2的数据。

广义货币M2数据,是根据银行存款+现金统计而来,因为“企业+居民+政府”的存款,就是金融机构的负债,所以M2数据代表了从金融机构的负债端来统计金融整体数据。

既然是从存款角度进行统计,所以M2数据与人民币存款余额的数据一定会很接近,而其中的差额,就是民众和企业手中的现金(M0)——至于这三个数据之间的微小差额,基本上就是统计途径不同所产生的误差了。

不信的话,你看一下开头的数据里,截止2020年12月末:M2数据218.68万亿元;人民币存款余额212.57万亿元;流通中的现金则是8.43万亿元。

相比之下,社会融资规模的存量(注意不是增量哈),作为历史累积的金融体系发放给实体经济的信用总量,相当于从金融机构的资产端来统计金融整体数据,所以,某种程度上说,M2和社会融资规模存量,是互为镜面数据。

不过,因为企业可以直接发行债券,或者发行股票,直接从市场上融资,而政府也可以直接发行债券从市场上融资,所以社会融资规模存量数据,一定会大于M2数据。

广义货币M2的增速,其实就代表着,社会融资规模增量中,有多少回到银行变成了存款,其中的环比增速,对金融市场的意义,基本与社会融资规模增量的含义相同。

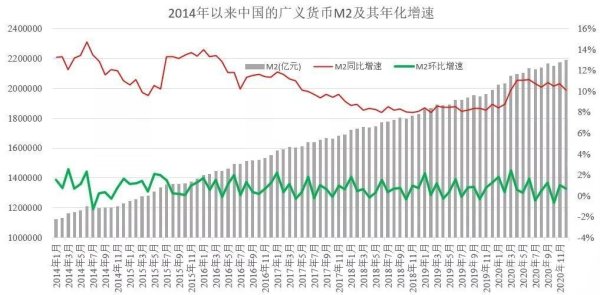

2014年以来中国的M2及其年化增速(作者博客)

需要注意的是,除了环比增速在趋势上下降之外,M2的年化增速指标最近也开始掉头,从2020年4-6月份的11.1%,目前已经跌至10.1%,这都是信用收紧的信号。

不管是社会融资规模增量,或者是M2增速,我们都称之为社会信用指标,也就是总量上看社会上的钱到底变多还是变少(其实一直都在变多,区别在于变多的快和慢),但是,资本市场不仅关心钱变多的速度是快还是慢,更关心这些钱的价格。

这就是市场利率。

利率的高低,就代表着市场上钱的价格高低——利率走高,是货币政策收紧信号;利率降低,是货币政策宽松信号。

央行公布的银行拆借利率、质押式回购利率,还有个上海银行同业间拆借利率,都是最有信用的金融机构之间的拆借利率,代表着金融机构之间最基础的利率水平。

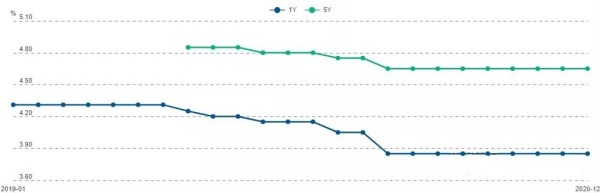

对于企业和居民的感受而言,最重要的利率,以前是“基准利率”,2019年8月之后则被更名为LPR(Loan Prime Rate,最优质客户贷款利率,一般是地方政府、国企和大公司可以享受,居民的房贷也适用LPR)。

LPR品种历史走势图(作者博客)

对于投资者来说,可以用十年期国债到期收益率来代替资本市场要求的均衡利率。

观察这三个中国最重要的利率指标,整体而言,我们可以认为,央行的政策,是在引导利率缓慢下跌,避免引发金融风险,这也意味着,2021年的货币政策将维持宽松。

所以,央行最新公布的印钞数据,其实是在告诉你,接下来的金融环境,将会是:紧信用+宽货币。

好了,还记得之前关于债券和股票投资的四象限么?

债券和股票投资的四象限

通常情况下,紧信用+宽货币的组合,很难出现股票的牛市,最大概率的倒是股票慢熊市或震荡市+债券的牛市。

简单一点儿,仅从国债收益率和社会融资增量同比增速观察的话,刚刚过去的2020年4月到2020年12月,这是紧货币+宽信用组合,对应的正好是股票慢牛+债券熊市的组合。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序