【看中国2018年11月17日讯】跌了!广深房价真的跌了!开发商降价打折,业主“割肉”,中介只求“活下去”

楼市拐点已现

作为中国楼市的风向标,广深区域楼市在过去的9、10两个月开始明显转冷,其中,二手房市场的表现,预示着楼市拐点已现。市场已转向买方,开发商纷纷打折促销。大型房企如万科、碧桂园,中小型房企如新城控股、远洋、阳光城、敏捷集团等,均有项目降价。

有国内媒体的调查显示,10月,深圳新房、二手房彻底量价齐跌,尤其二手住宅销售价格在一线城市中跌幅最高。广州的新房也出现多个项目降价打折,二手市场也持续低迷。

市场转冷引发了一系列连锁反应,购房者踟蹰不前、开发商降价推盘,10月以来,广深商品住宅备案量有所上升,但对成交量的影响甚微,量价齐跌或成持续的态势。

多位业内人士认为,随着年底开发商冲销量和业绩的时刻到来,深圳、广州房价将进一步下跌。深圳市房地产中介协会发展研究总监徐枫向媒体表示,“去年其实已经开始调整了,下调的态势将持续到2019年的下半年。”

“调整真的开始了”

10月以来,广深楼市充满了凉意。

根据中国国家统计局的数据,10月深圳新房价格指数同比下降0.4%至99.6,环比下降0.5%至99.5,位列70城倒数。广州阳光家缘监控亦显示,10月广州一手住宅整体网签共85.11万平方米,环比下跌29%;价格环比上涨0.2%,应为结构性原因,整体仍维持跌势。

市场已转向买方,开发商纷纷打折促销。

大型房企如万科、碧桂园,中小型房企如新城控股、远洋、阳光城、敏捷集团等,均有项目降价。位于深圳市龙岗区的远洋新天地,项目2期的均价约为4.3万/平,开发商为了清盘,甚至一度降价到3.73万/平米。

多个新盘选择了打折、“一口价”的方式。如位于深圳坪山的碧桂园心海城在11月3日加推准现房30套,单价在3.11万元-3.58万元/平之间,总价在279.7万-456.2万元之间,其中20套总价低于300万。

然而,降价跑量并未带来成交回升。

合富研究院数据显示,10月深圳批售商品住宅(含公寓)新增供应7389套,环比上升14%。但成交却有所减少,网签套数、面积分别下降18%、33.75%。去化周期也上升至9.8个月。与开发商的焦急形成对比的是,购房者日益观望。距远洋新天地不远的朗泓·龙园大观,备案1014套房,10月19日开盘当天仅有40多组客户。

与深圳类似,广州去化状况也不甚理想,克而瑞研究中心梁永光指出,广州10月去新开盘/加推项目共30个,平均去化率仅有31%。深圳一知名房企内部人士说:“深圳新房这三年都没有出现过明显的降价,调整真的开始了。”

二手房变局

然而,与被限价的新房市场相比,更代表真实市场的二手房也进入了下行通道。据深圳中原研究中心统计,9月、10月二手房住宅成交量分别为4952套、3787套,环比减少31.3%、23.5%,成交量创下近20月以来的最低值。业主再也没有以往的傲气,纷纷开始“割肉”。时有降价传闻的深圳东部华侨城天麓,在房天下网站上出现了登记价1050万元、售价738万元、全新毛坯、送入户花园的房源。深圳香蜜湖天御香山花园甚至有次新房叫价3650万元,而同户型挂盘价都在4000万元以上,最高成交超过4500万元。仅在一周之内,深圳银湖豪宅片区报价回调了13%。安居客数据显示,目前银湖的二手房均价是8.60万元/平。以此估算,价格降至7.48万元/平。

动辄百万的议价空间并非个案。

整体来看,深圳中原研究中心数据表明,20个片区均出现了多则13%、少则3.4%的业主报价下调幅度。价格上,深圳同样在一线城市中“领跌”。

广州二手市场也凸显寒意。

广州市房地产中介协会数据显示,9月份新增放盘面积与签约面积环比8月份分别降低13.98%和11.03%,环比连续5个月下滑;10月,中指院监测的26个重点城市中,四个一线城市商品房成交面积环比下降33.44%,其中广州以57.93%居降幅首位。

业主心态逐渐松动,二手房的议价空间也很大。广州天河区中海康城一业主无可奈何地表示:“本来放盘价是430万元,为了快速成交下调至405万元”。而距离不远的广州天河区骏景花园近期成交的3宗二手房源,业主均下调了放盘价,分别由510万元下调至480万元、630万元下调至600万元、810万元下调至770万元。

调查显示,在广州中原地产近期的成交里,已经出现了较多降价成交的个案。有经理人透露,目前市场大部分房源议价空间在5%左右,少数急卖房源议价空间甚至可超10%。

寒意或持续

徐枫指出:“二手房是整个产业链的下游,所有的交易最终都会在二手市场产生。也就是说不管是自住也好投资也好,最后的流通都是通过存量房市场来完成的”。但她进一步指出,这只是数据面的波动,大市目前仍然以观望为主,所以成交量不会出现大幅度的攀升。

广州、深圳二手市场的低迷,似乎昭示着拐点真正的来临。

中原地产首席分析师张大伟认为,在一二线热点城市,二手房成交量占比已经过半,相比新建住宅限价,二手房市场的价格更有代表性。未来,美联物业全国总监何倩茹认为部分客户对政策已经有所消化,按目前的情况看,无论一二手房11月的备案量都会比10月上升。

据美联物业全国研究中心统计,截至10月底,深圳住宅产品的备案量达5263套,较9月增加46%,创下今年单月新高。

徐枫持相同看法,她表示客户看房、备案量上升到实际成交之间存在时滞,不代表最终成交量的上升。同时预计,深圳二手房的成交价格在今年的平均水平上会跌20%,整个的交易量跌3成。

拐点来临,要“活下去”的似乎不止开发商。徐枫指出:“中介向来对于市场的反应最为敏感,市场好的时候从业人员总量增长,市场下行也就跟着少了。”

深圳市房地产中介协会数据显示,11月刚过去的一周,深圳市中介人员持牌人数环比下降4.3%,续牌人数环比下降42.6%。世联行降费增效、上海中原也对内宣布福利减半、多部门佣金打八折,有电商中介甚至宣告倒闭。五大行尚且如此,小型的中介更有可能随时关门。

同样面临压力的还有开发商。陈洪海预计,深圳11月成交变化不大,甚至会微跌。在业绩压力下,开发商仍将选择以价换量,会出现价格微跌,开发商的供应量也会增加。

徐枫亦表示,整体市场越是不好,新房市场越是上升。开发商也因此降得越快,批量的存货得以释放。

深圳商品住宅市场的交易量和交易价格跟全国其他的600多个城市相比,上升和下跌的速度是最快的、调整是最短的。何倩茹认为,深圳市场还是处于政策的消化期,量价下行是大趋势。

第一太平戴维斯华南区研究部主管谢靖宇认为,限购限贷政策,预计未来6-12个月甚至12-24个月都不会有大改变,广州、深圳均进入大整合阶段。未来6个月内,房价下跌会连续出现。高负债开发商银根吃紧,尤其中小型开发商会面临被迫变现。

说楼市下跌还言之过早!明年才是价格回归的起点

近日,中国国家统计局发布了10月份70个大中城市,商品住宅销售价格变动情况统计数据。从环比看,4个一线城市新房销售价格持平;二手房价格下降0.2%,降幅比上月扩大0.1个百分点,其中北京、上海和广州均下降0.2%,深圳下降0.6%。31个二线城市新房和二手房价格分别上涨1.0%和0.3%,涨幅比上月分别回落0.1百分点和0.5个百分点。35个三线城市新房上涨1.1%,涨幅比上月扩大0.2个百分点;二手房价格上涨0.5%,涨幅比上月回落0.3个百分点。

单从数据上看,可以得到一个简单的结论,那就是一线城市仍然在阴跌,二三线城市房价涨幅趋缓,其实大家更关注的是二手房价格,因为新房顶多是你的买入价,二手房价格则包括了买入价和卖出价,更能代表市场的预期,特别是一二线热点城市,二手房成交量占比已经过半,北京上海二手房市场成交占比已经超过市场总成交的80%。从二手房数据来看,天津、丹东、泉州分别环比下调0.1%;北京、上海、广州、石家庄、三亚等7个城市环比下调0.2%;宁波环比下调0.3%;厦门下调0.9%。另外,根据麦田房产中介的数据,目前客户议价的指数为-5.9%,也就是说,真实成交价要比首次出价低6%左右,这是2018年以来的最高水平。其中,降价幅度在5%以内的成交房源占比为45%,降价幅度在5%-10%的成交房源占比为35%,降价幅度在10%以上的成交房源占比为14%,占比也是今年以来的高位。

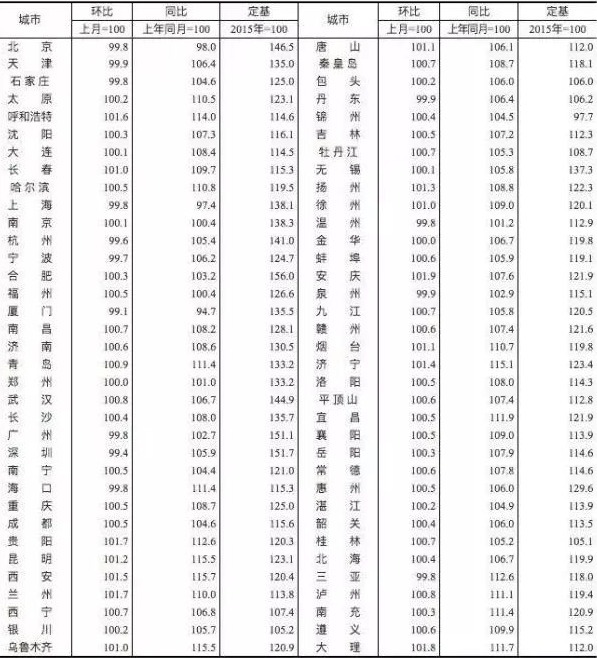

22018年10月中国70个大中城市二手住宅价格销售指数(作者博客)

而仍在上涨的城市,像贵阳,昆明,西安,兰州,安庆,大理,这些中西部地区的房价数据显示依旧坚挺,但是也应该看到,其实这些地方的流动性已经出现问题,比如西安现在房子已经不好卖了,所以之所以这些地方二手房还在涨,是因为预期在顶着,但预期这个东西来的快去的也快。随着棚改货币化安置大面积叫停,以及全国领军城市停涨,这些地方也随时会出现房价逆转的情况。

房价的问题,已经从防止暴涨,到防止暴跌。目前全国楼市看空的声音越来越多,也出现了很多地方实质性下跌的情况,还出现了降价未遂被约谈的奇葩景象,但从数据上来看,这其实还只是一种假摔。客观的说,目前一线城市也只是微跌,用大家的话说,只是涨50跌10块,闹着玩的。从数据我们能看到,房价2015年指数定基是100,而现在北京是146,上海是138,杭州是141,深圳是151,也就是说跟2015年比,我们现在还是涨了40%,3年时间上涨40%,这个幅度显然依旧十分恐怖。所以一线城市的价格回落之路依旧任重而道远,有人问房价怎么涨才合理,根据美国的百年经验,房价每年涨幅应该略高于通胀,顶多1个点,如果我们按5%计算,那么到今年涨20%是合理的,也就是说,一线城市至少还要跌20%下去,才算合理,如果狠一点退回到2015年的房价也不是没有可能。

至于二线城市的房价,这里就要分层了,像南京,合肥,厦门,武汉,青岛,这些重点城市,其实涨幅跟一线城市差不多,他们下一步也会跟着一线城市回落,目标就是缓慢的下降,最好通过1-2年时间,消化掉20%的涨幅,这是最乐于见到的结果,而要防止突然的暴跌,如果半年跌去20%,这样很可能会出现断供,金融体系会出问题。所以慢慢的跌,每月跌不到1%,是完全可以的。

另外,太原,西安,重庆,成都,石家庄,沈阳,大连,长春,哈尔滨等等这些重点城市,他们第一波涨幅没赶上,后面虽然涨的挺凶,但是总体涨幅还不能跟一线城市相比,所以就目前来看,他们似乎还在涨,但这些地方该不该涨呢?这是个问题,起码从2008年到2015年,这些城市基本没怎么涨,那么前面那么多年没涨,怎么就这几年猛涨呢?主要就是棚改货币化安置导致的需求突然大增,所以未来随着货币化安置退潮,这些地方会马上形成流动性陷阱,突然之间大家都没钱了。然后没有成交。急用钱的房主就得大幅降价甩卖。这些地方已经出现了严重的供过于求,唯一化解的办法就是开放人口,吸引人才,所以我们也看到,越来越多的地方开始放宽政策,从而争取绕开限购。这是维持房价的最后希望。

至于三线城市,甚至四五线城市,货币化停止后,大概半年到一年,就会是死水一潭,房子将彻底失去流动性,为了投资而买房的人,将很难见到回头钱。

综合来看,影响最大的还是一线城市,只要一线城市慢慢下跌,就不会出现大规模断供,金融风险就没有太大的问题,二线城市最好维持平稳,也在鼓励他们去争抢人才,支撑房价,促进一线城市人口回流,所以二线城市目前处于政策彷徨地带。未来房价上涨下跌的可能性都很大,抢到人了,你就能继续涨,抢不到人,甚至被别人抢走了人,你就该跌了,而三线以下流动性枯竭,根本卖不掉,所以风险基本都甩给了接盘侠。所以说楼市跌了,可能还言之过早,我们刚刚找对了调控的路,明年才是价值回归的起点。

4200亿巨债压顶,地产抛售,才刚开启!

卖卖卖,冷空气突袭!

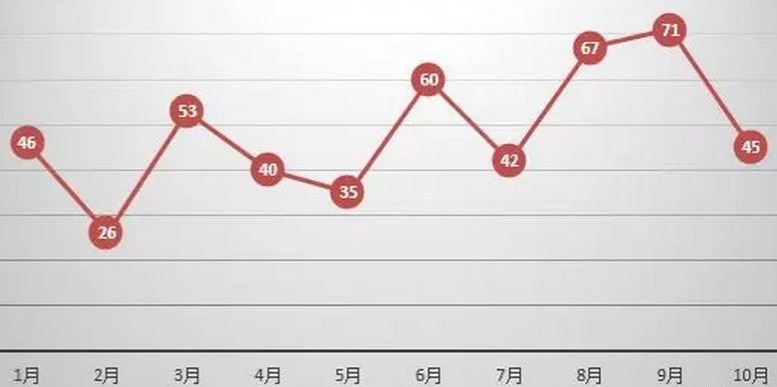

473条房地产股权转让消息,4200亿信用债压顶,2018年末,一场房地产项目的抛售狂潮来了

有一群人,开始疯狂抛售房地产项目狂风突袭!最近两个月,一股“抛售资产潮”席卷国内房企。

2018年1-10月国内房企项目股权出售动态统计(资料来源:CRIC)

据克尔瑞地产的统计, 2018年1-10月以来房企累计项目股权出售动态就达到了473条。同时,据Wind数据统计,1至10月,房企信用债发行规模已超4200亿元,远超去年全年房企信用债发行规模;进入四季度,房企纷纷发债应对融资困境,10月房企国内信用债发行规模达325亿元,同比增幅超90%。

这是什么信号?

缺钱,十分缺钱!!!

比如这一家房企华夏幸福,最近“幸福”不起来了。卖股给平安后,华夏幸福又卖环京项目股权续命。

还有哪些大佬们在变卖资产?

9月28日,嘉凯城转让房产项目资产包,涉及5家公司6个项目(点评:万科除了接盘华夏幸福的环京项目、北京海航大厦,还买了嘉凯城5个地产项目,看来万科才是今年房企收购战的大赢家啊!)。

10月9日,华夏幸福宣布以32亿元转让河北多宗项目予北京万科(华夏幸福,今年从解散天津事业部、和平安签下对赌协议、再到环京部分项目打包卖给万科,真是不好过啊!)。

10月19日,华侨城挂牌出售旗下上海华合房地产开发有限公司50%股权及相关债权。

11月,万达已经在全国甩卖13座万达城,融创中国孙宏斌控股下的融创中国为接收方。

要知道,在中国房地产历史上,十三座万达城的交易是迄今为止并购交易金额最高的一笔,总计交易金额高达501.25亿!对开发商来说,今年真是寒冬凛冽,冻死人哪!

房企大佬频繁变卖资产,背后深层原因是:楼市融资环境仍在收紧:无法获得多余信贷。

必须正视的一个事实是,从信贷政策的角度来看,金融机构不可能再对开发企业松绑,更不可能给开发企业放水。最近几次央行的降准,不仅是定向的,而且有了更加明确的要求和政策指向——实体经济!

4200亿地产债压顶,不得不抛售资产生存

开发企业在从银行得不到资金支持的情况下,只能求助于债券市场。但是呢,债市的问题也同样严峻。地产偿债高峰来临,形势十分严峻!

推测一个可能性:会降价卖房吗?

那么你可能会问,开发商现在为什么不会选择降价售房来回笼资金,而是通过转让资产来维持资金平衡呢?因为他们仍存侥幸心理,仍然希望房地产市场能够回暖,调控政策能够放松。

如果开发商死杠房价,一旦资金链断裂,后果将十分严重。借不到钱怎么办,开发商只有两种选择:一是降价卖房,二是直接打包卖地!

你认为呢?

现在是现金为王的时代,手里仍有“子弹”的老百姓们,不妨多观望一下。未来两三年,房价松动可能性非常大。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序