【看中國2022年3月28日訊】大家還記得拜登就任美國總統的當天簽署的一個什麼法令嗎?就是限制頁岩油產業繼續擴張、停止加拿大-美國-墨西哥之間的石油管道建設。

2014年之後因為油價低迷,非美地區油氣產業的勘探投資急劇下降、油氣產量增長非常緩慢,讓全球油氣增量主要來自美國的頁岩油氣,但拜登的一紙總統令立即將美國高速增長的油氣行業(尤其是石油產業)閹割了!再加上美國對伊朗和委內瑞拉的制裁措施,就像70年代初期一樣讓國際油氣市場再次出現了緊平衡。從2020年開始,國際能源價格開始走出單邊上漲的趨勢,而亞歐大陸在2021年開始出現煤炭危機和天然氣危機,並一直持續到今天。

此時歐亞大陸的戰爭風險急劇加大,這是美國通過美元加速貶值、進而加速稀釋債務的需要。

2月21日,俄羅斯總統普京簽署承認頓涅茨克人民共和國和盧甘斯克人民共和國的總統令。為此,美國政府立即宣布對俄羅斯進行「制裁」,總統拜登莊嚴地發布了自己的制裁令:禁止美國人在頓涅茨克和盧甘斯克地區進行新的投資、貿易和融資!

拜登總統的制裁措施看起來十分彪悍,但這是兩個長期戰亂的地區,真有美國人願意在這兩個地方進行投融資嗎?估計沒有,所以拜登簽署的是空氣制裁。相反,卻更像是對普京總統的「鼓勵」。

雖然美國政府一直提醒俄羅斯即將進攻烏克蘭,但拜登總統更不厭其煩地強調說,美軍不會進入烏克蘭。

拜登老先生,您到底要表達的是什麼意思?

俄羅斯是全球第二大原油生產國,也是全球第二大原油出口國,是全球四大天然氣出口國之一,當俄軍大規模進攻烏克蘭之後,歐美社會必然會對俄羅斯進行全面的制裁,俄羅斯的油氣產能就無法順利輸出到國際市場,就會導致國際油氣價格飆漲,推動了全球的通脹水平。

而通脹水平的提升,直接為需要稀釋債務、化解債務壓力的美國政府服務。

所以,無論你信還是不信,第四次中東戰爭和現在正在交火的俄烏戰爭,最終都成了幫助美國政府解脫債務壓力的「戰爭」。

很多朋友會說,你這種猜測很不靠譜,戰爭的爆發所涉及的因素太多太複雜,任何人都不能準確預測。

確實,預測戰爭很難,一般人也就基本沒辦法預測。但是,當美國政府的債務壓力深重時,它必須要通過稀釋債務來化解債務壓力,這是唯一的路徑。要注意的是美國政府是民選政府,它不能通過自己的「手」直接推動通脹,否則選民會把總統扔進大西洋。此時,美國政府就只有兩種辦法可以推動通脹:

第一,以保護環境為出發點限制化石能源開採,這是政治正確,任何人都不能反對。但這種方式是有限度的,一旦因油價過高導致通脹過高、居民生活成本過重時美國政府身上的壓力就會急劇加大,相關政策就難以為繼。所以,這種方式可以使用,但有限度。

第二,就是當歐亞大陸地緣政治矛盾激化時,採取默許的態度,當戰爭爆發時油價就會急劇上漲進而推動通脹,達到稀釋自己債務的目的。更重要的是,可以將通脹惡化的責任推給普京們,緩解自己在國內的政治壓力。所以拜登說過,普京應該為美國的高油價負責。

同樣的目標——主動稀釋債務將自己從債務壓力中解套出來,避免失控的通脹對本國經濟和綜合實力造成芒格嘴中的「核打擊」;同樣的思路——由歐亞大陸的戰爭推動油價和通脹,將通脹惡化的責任甩鍋給普京們,上世紀七十年代和今天演繹的是同樣的故事。

到這,肯定有朋友說,雖然俄烏戰爭爆發之後國際油價暴漲至130美元以上,可現在又回到了100美元附近,這次的戰爭效果顯然與第四次中東戰爭不同。

當然不同!

第一,今年是美國的中期選舉年,拜登政府需要竭力通過釋放伊朗和委內瑞拉的產能壓制油價,歐洲也不可能立即離開俄羅斯石油,當俄羅斯的石油尚可出口時油價的漲勢就會受制,目的都在為中期選舉服務。

第二,筆者一直說,歷史上的事件有內在規律,但絕不會簡單重複,今天的俄烏戰爭也不會簡單重複第四次中東戰爭。

下述因素決定俄羅斯的石油產能將不斷萎縮。

首先,德國已經宣布在今年擺脫俄羅斯的煤炭和石油,降低對俄羅斯天然氣的依賴度,這對俄羅斯的國際收入是致命性的打擊;

其次,歐美企業的加速撤出已經對俄羅斯經濟造成摧毀性的破壞,甚至有人說已經倒退了二十年;

再次,歐美已經將俄羅斯多數銀行移除出SWIFT,非油氣的國際貿易活動已經基本停滯;等等。

任何一個國家的國際收入出現如此劇烈地減少,國際收支平衡都會遭到嚴重的破壞,經濟遭到如此摧毀性的打擊之後財政收支平衡也會被嚴重的破壞,惡性通脹必然在今年爆發。

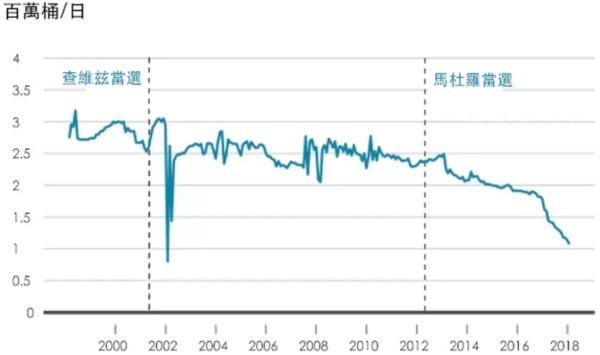

爆發惡性通脹時,投資就會極為匱乏,不僅產業活動無法持續發展,現有產業產能會因為失去維修服務而不斷萎縮,最終所有產業都會遭到嚴重的打擊,這已經在經濟史上被無數次證實。委內瑞拉在馬杜羅執政後爆發了惡性通脹,它的石油產量變化如下圖。2013年的石油產量尚可達到每天250萬桶,但到了2018年之後已經不足100萬桶,萎縮的幅度高達60%以上!委內瑞拉原本是食品基本自給自足的國家,現在卻成了飢餓的代名詞,可見農牧業也出現了嚴重的萎縮。

委內瑞拉的石油產量變化情況(來源:OPEC)

2021年俄羅斯石油日均產量為1050萬桶/天。2021年12月俄羅斯原油和油品合計出口量為780萬桶/天,其中原油和凝析油出口近500萬桶/天,佔64%,柴油、汽油、石腦油等其它油品出口量約285萬桶/天。

當俄羅斯的石油產量因惡性通脹爆發(如果出現蘇聯解體一樣的混亂,惡性通脹會更嚴重)而下降時,出口量將快速下滑,即便美國解除對委內瑞拉和伊朗的制裁,也無法彌補俄羅斯所造成的供給缺口。

這就是未來國際石油價格的根本動力,也是未來通脹的根本動力,當然是美國化解債務壓力的路徑。

雖然都是戰爭,但對國際油價的影響模式不同,第四次中東戰爭是「速效藥」,本次的俄烏戰爭是「慢性毒藥」,但最終的藥力同樣強大。

只要歐美不在短期內迅速解除對俄羅斯的制裁措施(這是不可能的),俄羅斯石油產量下降已經是定局,此時,任何國家如果將自己的經濟綁定在俄羅斯能源上都將面臨危機,各國內部對此也都心知肚明。

所以就看到,拜登政府和伊朗政府正急於達成伊核協議,英國主動歸還了伊朗政府的四億英鎊讓伊朗政府覺得彷彿天上掉下了餡餅,美英的目的當然是為了讓伊朗的油氣產能進入歐洲;英國首相正在中東的阿聯酋訪問,目的當然是為了英國與歐洲的油氣供給;而傳言東方大國的元首在5月將進行兩年多以來的第一次出訪,目的地是沙特,一切也都在不言中;德國經濟部長哈貝克剛剛對卡達進行了訪問,卡達不僅是重要的石油出口國,還與美國和澳大利亞一起是全球三大天然氣出口國之一,哈貝克在21日發布的聲明中說到「我們已經與卡達達成了天然氣供應協議,我們今年或許還需要俄羅斯的天然氣,但未來將不再需要」……

當俄羅斯的石油天然氣產能開始下降之後(預計今年2季度就會開始),中東就成了歐亞大陸的焦點,誰得到了中東的油氣,誰的經濟就能正常運轉,所以大家都爭先恐後地趕往中東。

為了稀釋美國政府的債務,美國本次的通脹很可能比上世紀七十年代還要嚴重(如果按上世紀七十年代的計算方式,今天美國的通脹率已經超過了12%),源於今天美國政府的債務壓力更沈重。數年之後政府的債務壓力下降,就開始重新孕育里根和沃爾克那樣的「英雄」。

這兩場戰爭像「千面狐狸」一樣,在美國、以色列、阿拉伯國家、歐洲人的眼中第四次中東戰爭展現的是截然不同的面孔;在美國、歐洲、俄羅斯、烏克蘭、亞洲國家的眼中俄烏戰爭也展現出截然不同的畫面,俄羅斯看到的是大俄羅斯的藍圖;歐洲看到的是蹲在自家門口的野蠻人又站了起來;烏克蘭看到的是闖進自己家裡翻箱倒櫃、肆意妄為的北極熊;而美國政府看到的是歐洲大陸又起戰火以及對美國政府債務的稀釋作用,當然也希望徹底削弱俄羅斯;日本看到的是收回北方四島的戰略機遇;亞洲國家看到的是俄烏戰爭將誘發的能源危機……

那麼,您看到的是這隻「千面狐狸」的哪一面?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序