全球股市的大幅上漲與全球經濟的普遍低迷形成的背離蘊含著怎樣的危機?(圖片來源:Adobe Stock)

【看中國2020年7月17日訊】今年以來,媒體上不斷爆出這樣的疑惑:經濟低迷、上市公司收益不振,可全球股市的漲聲不斷,為什麼會出現這種背離?

中共病毒全球大流行之後,世界絕大多數國家都採取對民眾封鎖和隔離的措施來應對疫情。這種應對措施,在生命至上的理念下,對於對抗病毒、拯救生命來說是必要的,但對於全球經濟卻是不幸的。

推遲償還債務只是埋雷行為

當今的全球經濟是債務型經濟,歐美社會的多數人又沒有儲蓄的習慣,一旦將人們隔離起來,金融體系的債務危機就會立即爆發,這就是債務型經濟的脆弱性。所以,疫情爆發之後,歐美多數國家都通過財政扶持手段維持居民的基本生活,同時,各國和銀行體系也都推出了推遲償還債務的計畫,減輕居民的還債負擔。

但無論是對居民的扶持,還是推遲還債都是有時間限制的,前者會受到政府債務率的制約,後者受銀行流動性的制約。多數政府和銀行用這個手段所創造的緩衝時間是三個月至六個月,即政府扶持居民與銀行推遲居民償還債務的時間都在三至六個月的幅度。

如果三至六個月之後,經濟活力立即恢復如初,即經濟規模和勞動力市場的就業狀態立即恢復到疫情爆發之初的狀態,即便是政府尚需處理債務率提高所帶來的問題(歐美政府的債務率大多升高了20至25個百分點),但疫情所帶來的衝擊也就比較平穩地過去了。

可現在的問題並不是這麼簡單:

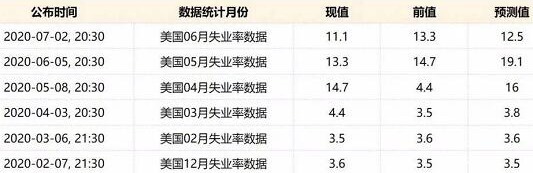

第一,經濟不可能在短期恢復如初,也就意味著很多企業的營業額會出現下降,利潤會降低,有些企業還會走向破產;第二,既然經濟不能在短期內恢復如初,失業率就會上升。比如美國在疫情爆發之前的失業率是3.6%,但因疫情影響,現在的失業率超過10%。

過去半年來美國的失業率數據(來源:美國勞工部統計署)

在今年餘下的時間內,由於疫情還在全世界加速傳播,企業開工率不足,部分企業還在不斷破產,失業率就很難得到有效的改善。這意味著有大量的勞動力在疫情爆發之後出現了長期性失業(估計今明兩年增加的失業人口數量不會低於勞動力總數的5%,即失業率平均會上升5%),這些人身上的債務怎麼辦?只能進行違約。

也就是說,在疫情爆發初期,政府通過對居民的扶持措施再加上金融機構推出的推遲債務償還計畫,暫時壓制了債務危機的到來,相當於將「地雷」暫時藏了起來。但藏起來不代表地雷就不在了,當扶持計畫到期之後,違約就會加劇,疫情帶來的影響依舊會爆發。

壞賬累積加速債務危機爆發

其實,各國的管理層很清楚問題所在。

6月26日媒體報導,美聯儲(FED)發布2020年銀行壓力測試結果,要求美國大型銀行今年第三季度暫停股票回購、限制派息,並要求銀行重新評估其長期資本計畫。其目的無疑是要求銀行保留更多的資本。歐洲央行在疫情爆發之後,也對歐洲的大型銀行提出了一樣的要求。中國金融監管機構在7月11日表示,中國各銀行應做好不良貸款大幅增加的準備,並指出一些中小型金融機構的資產質量惡化正在加速。

這說明,無論美國、歐元區還是中國的管理部門,都清楚未來最大的風險來自壞賬的加速積累導致的金融機構的資產質量惡化,最終很可能會引發債務危機。

次貸危機之前,美國的房地產市場在2006年底就已經見頂,當價格開始下跌之後,一些家庭的房屋就成為負資產,那些次級貸款就會成為金融機構的壞賬,壞賬不斷積累就會緊縮金融機構的流動性,當雷曼在2008年爆發流動性危機之後,次貸危機被引爆了。這中間就有一個資產質量惡化的過程,這也是經濟增速走向低迷的過程。

無疑,本次中共病毒的全球大流行也會給金融機構帶來巨額的壞賬,但也會有一個壞賬積累的過程,也是經濟低迷的過程。

經濟向下,股市向上?

雖然這是一個金融業資產質量惡化、經濟走向低迷的過程,但在股市卻是危與機並存的過程。

武漢肺炎疫情爆發之後,美國股市不斷暴跌,一個多月的時間內,道瓊斯指數跌幅超過30%,更是多次出現熔斷。但隨著美聯儲救市措施的不斷出臺,美股反而出現了暴漲式反彈,很多評論家都在疑惑:美國經濟越差上市公司的業績就會越差,股價反而越漲?其實這樣的一幕在美股歷史上並不罕見。

在1995年至2001年,美國的經濟增長率分別為2.68%、3.77%、4.45%、4.48%、4.75%、4.13%、1%,在1995年至1999年是經濟增長速度穩步上升的週期,上市公司收益的提高,美國股市尤其是納斯達克指數隻是不溫不火的漲勢。

從1999年起,美國的經濟增長速度開始回落,大約從當年9月開始,美國股指尤其是納斯達克指數開始加速暴漲,這種暴漲的趨勢一直持續到2000年5月,此後就是網際網路泡沫破裂的時間。

在2008年以前,所出現的現象基本是相似的,美國的房地產價格見頂回落之後,影響美國經濟增速開始走低,美股在2007年卻出現強勁上漲,並最終運行到次貸危機的爆發。

之所以出現這種現象,就在於經濟增長開始失速之後,美聯儲為了挽救經濟,就希望通過降息挽救經濟增長。比如2007年美聯儲就幾次降息,本次武漢肺炎疫情爆發之後,美聯儲為了緩解瘟疫全球大流行對美國經濟帶來的衝擊,一次性就將利率調降到0∼0.25%,同時又開始以購買資產的方式向市場注入基礎貨幣。這一階段資金成本下降,從而推動了股市。

此外,當經濟增速下降之後,在實體經濟生活中的資本投資收益率下降,實體經濟中的資本就會析出,這些析出資本的一部分會進入避險市場避險,這裡的避險市場指的是美債市場和黃金市場,也會有一部分資金進入股市逐利,這也會推動股市。

因此,這一時期的金價往往是與股市同漲的。所以,在這樣的經濟週期的尾端、隨著經濟生活中的資本投資收益率的下降,股市反而會加速上漲(或加速反彈),這就是新冠疫情全球大流行之後,美股出現快速反彈的根源。

在這個階段,經濟狀況不是衡量股市的依據,兩者的走向注定是相悖的,甚至股市會形成加速上漲,推動股市上漲的動力是資金成本的下降和實業資本的析出。

從美聯儲限制大型銀行的分紅以及股票回購,到美國經濟增速下跌與美股加速上漲之間的相悖關係,再到武漢肺炎疫情對企業、居民和銀行資產負債表的破壞作用在政府對企業和居民的扶持措施結束之後,極可能會加速顯現的預判,都在顯示本輪的資產價格上漲實際代表著上一輪的經濟復甦週期的終結,而現在是危機進程中的某一個階段。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序