【看中国2022年12月26日讯】日本央行还是出手了。

2022年12月20日中午,日本央行发布政策声明,将日本10年期国债收益率目标上限从0.25%上调至0.5%左右。同时,日本央行宣布,新的YCC(收益率曲线控制,Yield Curve Control)区间为正负0.5%之间。这种扩大收益率曲线控制区间的做法,大致可以理解为提升了日本的中长期利率。日本的国债期货闻声跌停,国债收益率直冲7年来的最高点,股市也随之大幅度下跌。

先来解释一下YCC(收益率曲线控制,Yield Curve Control)。

通常情况下,短期债券的收益率较低,而长期债券的收益率较高(就像短期存款的利率低于长期存款一样),以债券的期限长短为横轴(从3个月、6个月到20年、30年),以债券的收益率为纵轴,画出来一条线,就是收益率曲线。

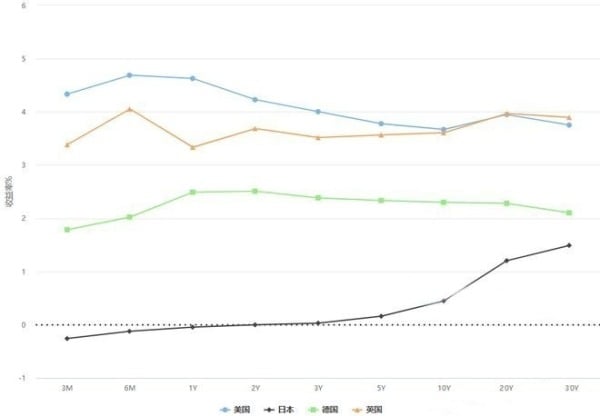

下面这张图,就是2022年12月1日西方最主要的四个国家美、日、德、英的国债收益率曲线。

2022年12月1日西方最主要的四个国家美、日、德、英的国债收益率曲线(网络图片)

所谓的收益率曲线控制,就是央行通过在市场上买入和卖出不同期限的债券,让国债收益率曲线满足某种条件。具体到日本来说,2016年日本央行宣布实施YCC,将短期国债收益率维持在-0.1%;将10年期国债收益率维持在0%,且对每日浮动上限有所限制,最初是±0.1%,后来调整为±0.25%,现在这一次,将其调整为±0.5%。

更进一步,在日本央行宣布调整YCC区间之后,日本国债收益率曲线中,除一年期及以下的短期票据外,2年期往上的所有日本国债基准收益率均已位于了正值区域。

日本的负收益率国债规模接近清零,在世界范围内也有重要的象征意义。因为违反财富和货币的自然法则,名义上的0利率或负利率,理论上说就不应该存在,但自2014年以来,在各国政府和央行对于债券市场的极端操纵之下,荒唐的负利率债券在欧洲和日本相继出现。到了2020年底,全球的负收益率债券总规模,达到了惊人的18万亿美元,几乎占了全球市场债券总规模的1/4,这个规模甚至超过了中国GDP的规模。

这些负收益率债券,基本上都是日本、欧元区或者北欧国家的国债,还有一些信用特别良好的欧洲和日本企业发行的债券。不久之前,我们还曾痛批这些荒唐的负收益率债券,认为制造它们和购买它们的人,都应该遭受“天谴”。

“天谴”,终于在2022年到来。

随着美联储的加息,除日本之外的其他主要西方国家,国债收益率纷纷快速抬升,负收益率债券的价格则纷纷暴跌,全球负收益率债券的规模也急速缩水。2022年2月上旬,全球负收益率债券的总规模就缩水到了4.9万亿美元,而负收益率债券的发源地欧洲,负收益率债券规模更是急剧收缩至1.9万亿美元,剩下3万亿美元负收益率债券,主要是日本的国债。到了2022年4月,所有的负收益率公司债,在市场上全部消失;到了2022年8月,德国3个月国债收益率转正,欧洲的负收益率国债基本消失。

在日本调整其YCC政策之后,如今全球的负收益率债券总规模,已经降至不足7000亿美元,想想一年之前11万亿美元的规模,简直恍若隔世——而所有那些买入负收益率债券的人和机构,也遭受到了他们应有的“惩罚”。

在迈入2022年之前,其实全球范围内依然有多家央行秉持负利率政策——例如,欧洲央行、瑞士央行、瑞典央行、丹麦央行、日本央行等,随着一整年的全球加息浪潮,如今全球范围内依然奉行负利率政策的央行,已经只剩下了日本央行这一根“独苗”。

投行高盛预计,在日本央行意外扩大基准国债收益率波动区间后,其下一步的行动,很可能就是会彻底取消负利率。

日本央行为什么是最后一个响应全球加息浪潮的国家?

——是因为日本的政府债务负担最重,所以它最不愿意加息!

政府债务负担沉重,为什么就不愿意加息呢?

——因为,每次加息之后,庞大的债务,很低的利率也会产生很大的利息负担,而负担很快就会转变为新的政府债务,由此导致政府的债务负担更加沉重,更加束缚政府的支出。

根据世界银行的数据,截止2022年三季度,日本政府债务达到了惊人的1251.4万亿日元,而其过去连续4个季度的GDP总额只有544.9万亿日元,这意味着日本的政府债务/GDP,达到了惊人的230%,在全世界所有经济体中排第一,而且远远超过其他经济体——实际上,其他全球主要经济体,政府债务负担最重的,也连日本的一半都不到。

把日本政府债务看做一个整体,假定其债务整体上需要8年置换一轮,不太严谨地算一下,日本央行每提高0.1%的利率,就意味着日本政府需要额外支出1564亿日元的利息,而这个利息,马上就会再度转换成日本额外的政府债务。

这就是日本央行迟迟不愿意加息的原因。

那么,日本政府,究竟是如何积累起如此庞大的债务的呢?

答案一点儿也不复杂——就是长期的入不敷出。

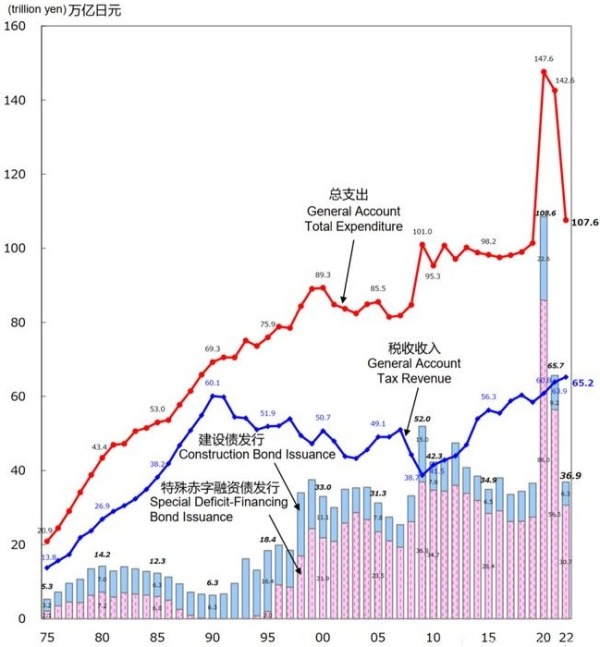

下面这张图,就展示了1975年迄今日本政府每年的税收收入、总支出以及发行债券的情况。

1975年迄今日本政府每年的税收收入、总支出以及债券发行情况一览(资料来源:日本内务省)

1990年之前,因为经济发展较快,日本政府收入和支出都同步增长,政府债务并不是什么大的问题,但泡沫经济破灭之后,日本政府支出仍然持续增长,而税收收入却踟蹰不前,就只有靠发行政府债券来筹资,由此导致了日本的国债规模一路上升。

从支出端来看,1990年之后,因为人口老龄化加剧,所以日本的社保开支剧增,这让日本政府额外增加超过400万亿日元的支出,而对地方政府的转移支付,又额外让日本政府支出近100万亿日元。

从收入端来看,经济下行以及减税导致的日本中央政府税收下降,将近200万亿日元。

支出-收入加和一下,就给日本政府增加了700万亿日元的债务,这就是日本政府超高政府债务负担的来源。

日本社保,早已入不敷出,全靠政府发债硬撑。日本的社保福利开支在90年代以后急剧上升,且开支中,由中央政府公共开支承担的比例越来越高,现在已经到了近40%,每个财年花销超过50万亿日元,相比之下,日本政府近年来的税收收入一年也就在50万亿日元左右。

更麻烦的是,这个问题目前还看不到解决的尽头,而且会愈演愈烈。

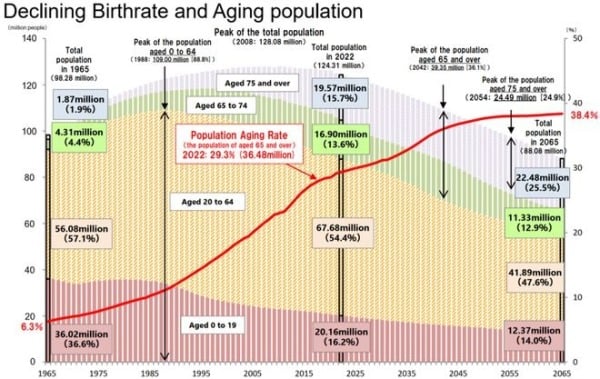

日本的人口老龄化问题,可谓是全世界都知道。到2025年,日本超过65岁的老年人将占总人口的三成;至2040年,日本两代婴儿潮都将老去,65岁以上老人占比提升至35%,届时超过65岁的老年人将花去国民医疗开支的一半,同时他们还需要领取基本养老金……

日本下降的出生率与上升的老龄化人口数据(红线)对比(括号李斗数字代表占日本总人口比例)

(数据来源:日本内务省)

伴随着日本愈演愈烈的老龄化问题,日本政府的债务问题,几乎没有缓解的可能。

详细分析日本的人口年龄段数据,我们会发现,从2016年开始,日本达到或超过75岁的老年人,总数量已经超过65-74岁的老人——而众所周知的是,75岁以上的老人,在医疗支出和长期护理的花费上,更是要远远超过65-74岁年龄段的老年人……

如果说,2016年迄今的日本,在政府债务问题上已经足够糟糕的话;那么,2025年以后的日本,政府债务问题上只会更加糟糕;2040年以后的日本,政府债务将堪称世界级的大灾难!

在2022年这一轮的美联储加息中,日元的持续贬值,一方面固然是国债收益率之差所造成的,但另一方面,也不乏因为日本人口老龄化而看衰日本国运。

正是在基本确认美联储加息终点的情况下,日本央行才小心翼翼的、装模作样的,将日本10年期国债收益率调整为±0.5%的区间,但想要让日本央行再继续提高利率,恐怕比登天还难。

因为,无论是人口年龄结构,或者是政府债务——从2016年开始,之后每一年的日本,都是再之后几十年内,最好的日本。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序