【看中国2022年6月29日讯】美国的高通胀从2021年开始启动,美联储主席鲍威尔在通胀启动之初不断重申“通胀是暂时的”,目的是掩饰其真实目的。

当时,笔者就说过高通胀是美国政府和美联储所希望的,而且还是必须要实现的,但无论美国总统还是美联储主席又不能将详情说出来(避免民众剧烈的反对情绪,终归高通胀是对所有人生活的严重威胁),源于美国必须通过高通胀对政府债务进行稀释。

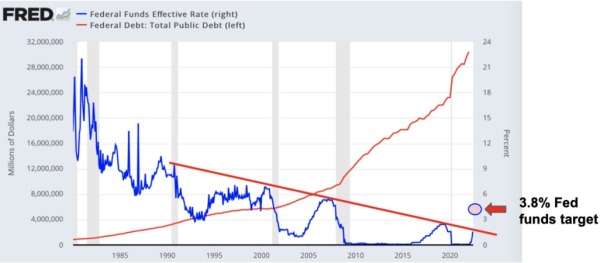

如果美国的经济增长保持平稳(即保持低速增长),同时美联储的中期通胀目标(2%)又保持不变,在目前美国政府的高债务水平下,美联储就根本不具备打击通胀的能力。从下图可以明显看出,随着美国政府的债务率不断上升,当经济增长保持稳定、美联储锚定的中期通胀目标不变时,美国(政府)能容忍的利率峰值不断降低。

随着美国政府的债务率不断上升,能容忍的基准利率峰值在不断降低(作者博客)

这是比较容易理解的。美联储锚定的中期通胀目标不变、经济增速也保持稳定时,美国政府征税基数的增速(即名义GDP增速,实际GDP增速加上通胀率,下同)就保持稳定,政府的财政收入增速就大致保持稳定。此时,美国政府的债务率越高,美联储加息时美国政府就需要支付更多的债务利息,政府耐加息的能力就下降。所以在上图中随着美国政府的债务率不断攀升,红斜线表示的基准利率峰值就不断下降。当利率的峰值在政府债务的制约下来到很低的位置时,美联储的加息的空间就很小,美联储也就失去了通过加息打击通胀的能力。

所以在2021年初通胀刚起步的阶段,虽然很多市场人士呼吁美联储应该尽早加息以抑制通胀的发展,但美联储不为所动,鲍威尔不断用“通胀是暂时的”来忽悠大众,源于他在当时并不具备通过加息打击通胀的能力。

一个国家的经济基本面很难在短期内发生变化,经济增速一般会保持平稳(特定历史时期除外),此时美联储如果既要兼顾美国政府的高债务性需求(不会违约),还要让自己具有通过提升利率打击通胀的能力,就必须提升中期通胀目标。所以美联储去年将中期通胀目标2%调整为中期平均通胀目标2%。这纯粹是文字游戏,目的就是废除2%这一中期通胀目标,终归数学上有无数种平均的方式,无论今天的通胀率多高都不能说它违背了这一准则。当通胀目标提高之后,美国政府的征税基数增速就会提高,财政收入增速就更高,政府耐加息的能力就会增强,那时美联储才具备通过提升利率打击通胀的空间。

今年1月美国的通胀率达到7.5%,美联储开始进入加息的进程。所以在去年的具体情形下,美联储放纵通胀是势在必行,所谓“通胀是暂时的”就是典型的障眼法。

同样的高债务困局也在困扰着欧洲和日本。

欧洲的通胀发展过程几乎与美国同步,欧洲深受俄乌战争的冲击、处于能源危机的中心,按说欧洲央行加息的进程应该基本与美联储同步,可欧洲有希腊、意大利这样的高债务国家(欧猪五国),耐加息能力比美国政府还要差,这直接导致欧洲央行做出加息决定时显得畏首畏尾。但即便如此,欧洲央行决定7月开始加息之后,意大利等国的国债收益率开始快速上升,这显然是躺平的节奏,一旦欧洲央行像美联储这样快速加息,这些政府时刻准备赖账不还。未来欧洲央行只能制定如何在加息的同时保护这些国家主权债(不至于违约)的技术手段,如果找不出这样的技术手段,欧元区可能遇到大麻烦,威胁到这个货币联盟的生存。

看清了欧美央行的门道,也就理解了日本的今天。

日本的通胀在加速上升,而日元兑美元汇率在快速下跌,这意味着日本的通胀在未来还会快速上行,参见下面的两张图。如果日本央行依旧以2%作为中期通胀目标,此时就要求立即加息以抑制通胀。但日本政府的债务率高达240%左右,耐加息的能力比美国政府还要差,这就决定日本央行也必须推高通胀以增强日本政府的耐加息能力,然后央行才具备通过加息打击通胀的能力。所以在刚刚结束的议息会议上日本央行决定继续无限量地购进日本政府5年期和10年期国债,继续进行量化宽松!很多经济学家为此决定而吃惊,其实大可不必,日本玩的是欧美一样的套路,高债务决定了其货币政策的路径。

日本近几年的核心通胀率(作者博客)

美元兑日元汇率近一年来的走势图(作者博客)

所以,欧美日进入高通胀阶段是必然的要求,是欧美日央行自己主动选择的结果,这都是政府的高债务率在惹祸,这里没有偶然性,也没有猜测,只有必然性。

那么,主要的新兴国家就可以逃避高通胀浪潮的到来吗?不能。

在主要新兴国家的工业化进程中为何出口极为重要?源于内部社会治理不成熟导致内需市场不成熟,这就让自己的产能和内需无法匹配,所以自身的经济发展就高度依赖出口。当欧美日进入高通胀之后,全球需求就会走弱,就会打击新兴国家的出口,这里主要指的是出口数量而不是金额(高通胀时期出口金额的变化具有很强的欺骗性)。而出口数量增速下滑就会导致新兴国家企业开工率下降和就业率的下降(现在已经极为明显),最终又带来居民消费能力下降(社会商品零售总额下降)和对资产(主要是房地产)购买能力的下降,这就导致财政收入增速的下降,此时房地产和财政收入就同时处于弱势的局面(双弱局面)。

在这个时候可以选择加息吗?当然不能,否则房地产和财政都会立即陷入困境。相反,此时必须与欧美的货币政策背离,选择降息,这与日本的货币政策类似。之后,要么宽松的货币政策将通胀刺激起来,要么央行为财政支出买单将通胀刺激起来,就会追赶甚至超过欧美的高通胀。

这里的核心是,无论欧美日政府的高债务率还是新兴国家通过行政和货币政策吹起来的房地产泡沫(土耳其是很典型的新兴国家,经济的主要驱动力是基建、房地产和出口,长期宽松的货币政策终于将通胀刺激了起来),本质上都是透支未来的方式,而高通胀的到来就是偿债的唯一路径,这没什么奇怪,因为这世界上有一个放之四海而皆准的真理——出来混总是要还的。

当偿债期到来之后,我们眼中看到的就是一片雪崩式塌方的景象,纸币购买力快速下降、劳动者收入下降(或劳动收入的真实购买力下降)、全球股市下跌、房屋贬值(价格下跌或真实价值下跌)、多数国家的就业机会越来越稀缺,几乎所有东西(包括人的劳动)都处于贬值的状态。要注意,今年还仅仅是开始,这样的趋势未来还会不断深入。过去(透支未来的时期)社会上似乎到处都是钱,但偿债期到来之后市面上的钱突然都没了,这是全社会所有负债主体(政府、企业和家庭)需要集中还债时的必然现象,这也让赚钱越来越难。

之所以出现这种雪崩式的塌方场景,还是缘于人性的贪婪,贪婪的人性对透支未来的行为趋之若鹜,让各国可以在过去十几年中不断通过推高债务率来推动经济发展,让偿债期的到来成为无法避免,所以,雪崩来时,这世上从没有一片雪花是冤枉的。

一份收入稳定的工作在这一时期尤其重要!

最后说说美联储今天又在玩的障眼法。

现在美联储正在轰轰烈烈地打击通胀,表面看起来是认真的,鲍威尔已经放话说美国2024年的通胀率(PCE)将回到2.2%的温和水平上,这可以会实现的目标吗?

经过今年的三次加息之后,相关数据已经显示美国政府的财政收入已经开始下滑。一季度的经济出现了负增长,而目前通胀的发展速度也开始放缓,这就让纳税基数增长停滞,所以美国政府的财政收入下滑是正常的。一旦美国出现经济衰退、而通胀开始走低的时候,美国政府的财政收入就会暴跌,美联储如果继续加息就会让美国政府无法应对债务压力,此时美联储的货币政策就必须转向。

现在市场预计美联储的加息进程将持续到2024年。但种种迹象显示衰退正在袭来,经济衰退自然会抑制通胀继续发展,如果明年上半年美联储就停止加息也不必奇怪,甚至可能还是正常的……至于鲍威尔说2024年美国的通胀率回到2.2%,可能还是一个格林童话。

无论企业还是个人,感知美联储的货币政策的周期变化和美国通胀的周期性变化节奏十分重要,这是规划企业和家庭进行投资经营活动的核心内容。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序