中国加入世贸后形成房地产牛市的根源究竟是什么?(图片来源:lianxun zhang/Adobe stock)

【看中国2018年10月26日讯】中国加入世贸以来,形成房地产牛市的根源是什么?很多人会说是金融和货币政策等方面的原因。但我认为,更本质的原因在于,加入世界贸易组织之后,经济边界扩张所产生的经济高增长,以及由此带来的收入水平高增长。

与此同时,中国贸易项下和资本项下的双顺差,促使外汇储备不断增长。有了丰足的外汇储备,人们便可以通过随意扩大进口基础商品来压制国内的通胀率。以上两方面的结合意味着什么?意味着过去十多年的中国,一直处在一个收入高增长和生活成本低增长的阶段。

这样一来,在扣除最基本生活支出之后,国人可自由支配(进行投资活动)的收入增长迅猛。这才是支撑房地产牛市的根本原因。

人口红利的释放

此外,过去数十年人口红利的释放,也一定程度上造就了房地产牛市的形成。

众所周知,所谓的人口红利阶段,说的是由于劳动力的极大丰富甚至过剩,导致劳动力价格低廉,由此便给自身生产的产品带来了竞争优势;与此同时,加入世界贸易组织,又极大程度上扩张了经济的市场边界,使得人口红利得以释放,外汇收入得以不断增长。

但实际上,“人口红利”和“释放”并不必然会同时发生,比如,非洲的很多国家也有人口红利阶段,在特定的时期年轻劳动力的比例放大,但受困于国内和国际上方方面面的因素,这种人口红利却得不到释放,也就不会实现经济的快速发展。

当然在这里,有一个基本的逻辑关系十分重要,那就是:虽然居住需求也是人们的基本需求,但必须让位于肚子的需求。只有肚子的需求得到满足之后,才会提出更高的居住需求。

所以,经济高增长、收入水平快速提高和基本生活支出的低增长都是支撑房地产牛市的基础性条件。这是一把“尺子”,可以用于衡量房地产的未来。

现阶段,判断人们的收入是否还可以持续高增长下去,看一下2012年以来的经济增长率是一个比较简单的办法,在此不作评论。在这个问题上,居民杠杆率也会有所反应。

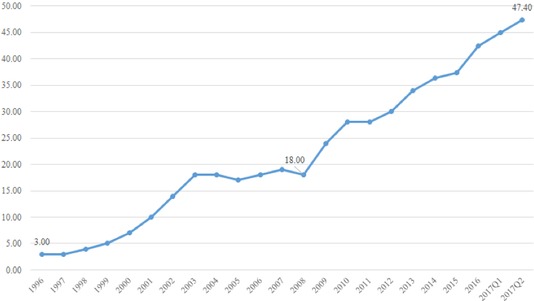

1996年至2017年中国的家庭部门杠杆率变化情况一览(网络图片)

由上图可见,2008年以前居民的杠杆率并不高,但是2009年尤其是2012年之后,居民的杠杆率剧烈上升。这种债务快速攀升的现象,既与房价高速上涨对人们的储蓄和收入的透支作用有关,又与经济增速下降(下图)带来的收入增速下降紧密相关。

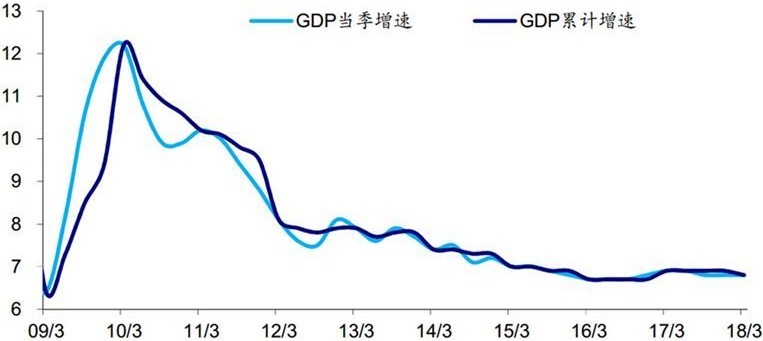

中国经济指标GDP当季同比增速和累计同比增速百分比比较(来源:Wind资讯,苏宁金融研究院)

要知道,当经济增速不断提高时,收入增速就会不断提高,居民就容易化解掉身上的债务,降低家庭部门的杠杆率;相反,就很容易造成杠杆率的快速攀升,这是一个很明显的原理。

原油和“二师兄”

前边也讲了,除了收入的变化,基本生活支出的波动也是影响人们生活水准的一个大因素。经济学常识告诉我们,基本生活支出的增长速度实际就是CPI指数,而在CPI各细分商品的权重中,猪肉占比最大,与此同时,猪肉价格还在一定程度上代表和反应了肉类和粮食类商品的价格;所以,猪肉价格的变化基本可以反应通胀指数的大趋势。

央媒在今年初给出个一个论断:物质幸福时代已经结束,新时代来临。到今天,人们对这个论断还没有什么很直观的感觉,但是有两个现象应该开始提前感觉到了:

第一是在北方的某些省份开始推广乙醇汽油,人们座下的爱车应该已经感觉到了“饲料”的不同。这一变化,很可能意味着原油的供给开始出现趋紧的迹象。原油为代表的能源价格,是全社会商品成本的决定性因素,一旦能源供给趋紧,必然会推动所有商品价格的上升,未来很可能会逐渐显示出来。

第二是“二师兄”的价格。据饲料协会的说法,中国是饲料资源短缺的国家,蛋白质饲料长期依赖进口(主要应该指的是大豆和豆粕),成为制约中国饲料工业和养殖业发展的瓶颈。

研究显示,饲料蛋白指标平均降2%,折算豆粕添加量降低4%左右,以饲料行业全年产量来算,豆粕消费可降低800万吨,全年会减少大豆1000万吨的消耗。

受贸易摩擦等因素影响,大豆和豆粕的供给量某种程度上开始吃紧,当前网络上盛传的一种说法是,有关方面欲降低饲料中的蛋白含量(也就是降低豆粕使用量)。

我想说的是,一旦这样的政策开始推行,“二师兄”肯定会感觉到“待遇”的不同,其它禽畜和水产也会感觉到。

上述两项政策实际指向的是同一个问题,那就是进口能力已经不能无限度增长,原油和农产品为核心所维持的低通胀环境很可能即将出现变化。

房地产正在迎来大变局

上边正在或者即将发生的这些变化,当然也会在国际收支平衡中体现出来。

据中国外汇管理局公布的数据,2018年上半年,中国经常账户逆差283亿美元,这是十几年来的第一次。经常账户逆差一出现,进口能力自然也就会受到相应地限制。很多人会吃惊于出现这样的变化,但这些变化在很多国家的历史上都曾经出现,并不值得大惊小怪,关键是看各国如何应对,应对的方式不同,结果自然不同。

当前,管理层采取了一些行政手段,来推动国际收支向平衡的方向转化,比方说增加出口退税,减少不必要的国际资本支出等。

但必须明确的是,国际收支出现逆差,本质是土地价格、金融资源价格、人工价格、环境成本和科技发展等综合因素所决定的经济竞争力所致,当然,也有国际贸易环境不断变化的原因。所以,使用行政手段推动国际收支向平衡的方向转化,更可能起到的仅是短期效果。

那么,用市场手段恢复国际收支平衡的手段是什么呢?国际上最通行的做法,是通过进口商品价格上涨来抑制需求,从而使国际收支重新平衡(印度在今年提高了多数进口商品的关税,起到的就是这个作用)。

而且,这样做与现在的政策是吻合的,当推动使用乙醇汽油的时候,就意味着非乙醇汽油在涨价;而饲料中蛋白含量的降低,则很可能意味着猪肉在未来会涨价(因为每斤饲料中的蛋白少了,很可能会影响猪的生长周期等决定猪肉成本的因素),这实际是通过市场平衡供需的手段,无可非议。

虽然很多商品的需求是刚性的,但价格越高、需求越低是基本的经济学规律。

之所以讨论这些,都是为了说明:以往通过无限扩大进口来维持低通胀环境的趋势正在开始出现转折,相应地也意味着人们收入中用于基本生活支出的比例会逐步增加。

现今,居民债务在高位,一旦收入高增长而生活支出低增长的环境出现变化,房地产必将迎来一个大的变局。

任何经济生活中的牛市都不会长期持续下去,房地产也是一样。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序