中国央行未来还要释放出多少基础货币?(图片来源:Getty Images)

【看中国2018年10月11日讯】赶在“十一”长假之后第一个交易日之前,中国央行宣布降准。

央妈声称,这次降准将释放1.2万亿元的资金,其中的4500亿用于偿还10月15日到期的MLF(中期借贷便利),然后降准可以额外为社会释放资金7500亿元。

降准消息一出来:

股票类的媒体纷纷发文,这是股市的大利好,可以对冲节日期间外围股市下跌;房市类的媒体纷纷发文,这是房市的大利好,国家再度开闸放水,房地产价格又要暴涨;连很多做传销的都在宣传,国家降准了,放水了,我们这里可以给你提供赚大钱的机会!

结果,10月8日A股的表现是——上证指数暴跌3.7%;深证成指暴跌4.1%。

一天跌掉外围股市一周的跌幅,狠狠的打了那些因降准而看多股市的媒体的脸。

接下来,打脸更要命的,恐怕会是房市。

为什么会这样?

世界各国的经济和金融问题,说白了就一个字:债!

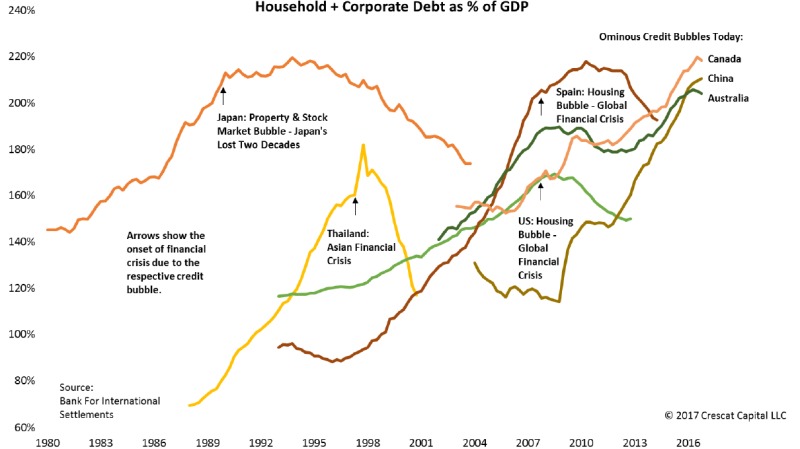

从2017年下半年到现在,笔者也一直在强调,中国的“企业+居民”的债务负担已经到达极限:200%左右!

当一个经济体的债务到达极限,接下来唯有降杠杆一条路。

从2017年底到现在,下面这张图在之前的文章里至少出现过3次,而这个图就是想说明:凡是“企业+居民”的债务与GDP比值接近或超过200%的国家,没有哪个国家躲得过接下来的去杠杆进程——其表现就是股市和房价的大幅度下跌。

“企业+居民”的债务与GDP比值接近或超过200%的国家,都破灭了泡沫(图片来源:Crescat Capital LLC)

这正是2018年以来中国股市的表现,但因为各种“冰冻”措施,中国的城市房价迄今为止还没有出现过严重下跌。

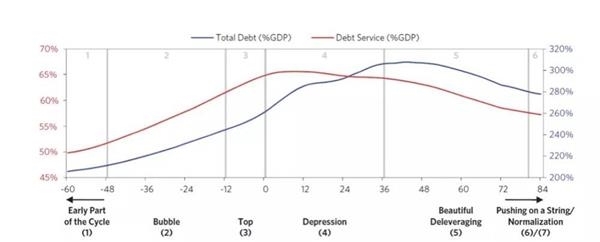

根据雷-达里奥的债务去杠杆理论,一般经济泡沫有3年左右的酝酿时间,然后,推动债务上升到不可负担的地步(下图中的灰线框3),而此时资产价格(股市房市)则会到达顶点,接下来——

1)总债务/GDP将继续上升,而债务偿付负担(Debt Service)也逐渐加重。

2)资产价格,只能滑溜溜的一路下跌。

从历史上看,一般经济泡沫有3年左右的酝酿时间(作者博客)

中国的2014年底-2017年底就是典型的泡沫酝酿阶段,先是股市泡沫,然后是房市泡沫,其中股市泡沫还在破裂之后酝酿了一波反弹(2016年初-2017年底),但从2018年初开始再次下跌。

为了减轻债务重压之下信贷紧缩的痛苦,各国政府一定会选择印钞这条路——

强调:不管是降息、降准或各种粉满天飞(相当于QE),总之一定会印钞,没有例外!

如果印钞量不是那么大的话,印钞可以抵消一部分信贷紧缩,从而减缓资产价格的下跌幅度和速度,但并不会彻底阻止这一进程。

根据雷-达里奥对近100年之内国际上21个通货紧缩型债务去杠杆过程的估算,在不考虑外债的情况下(外债占GDP比重过高,会产生大麻烦),如果想要基本抵消一个经济体债务到达极限之后的信贷大紧缩,每年需要的印钞量大约相当于GDP总量的4%左右——这种情况下的去杠杆,可以被称为“优雅去杠杆(Beautiful Deleveraging)”。

注意,达里奥这里指的是新印刷基础货币。

如果明确中国是从2018年进入信贷紧缩周期的话,2017年中国的GDP为82.7万亿元,那么今年,基础货币扩张至少要达到3.3万亿元(乘以4%),才能阻止资产价格的下滑。

这次降准释放的7500亿元,大约仅相当于GDP的0.9%。

有人说,不对——美联储的QE是逐步增加基础货币的,而我们这不过是1次的释放量。

好聪明!

2018年以来,包括定向降准在内,央妈已降准3次,不考虑央妈资产负债表扩张情况下,降准新释放货币约1.85万亿元,大约相当于GDP的2.2%左右。

中国大型银行存款准备金率将下调至14.5%(作者博客)

注意,刚才说了个“不考虑央妈资产负债表扩张”——实际上,也确实不用怎么考虑。因为合格抵押品不足(外汇储备是最好的抵押品,国债地方债其次,企业的高等级信用债再次之),从2017年底到现在,央妈的资产负债表规模基本上没有增加,尽管央妈好几次放宽抵押品资格,但效果甚微。

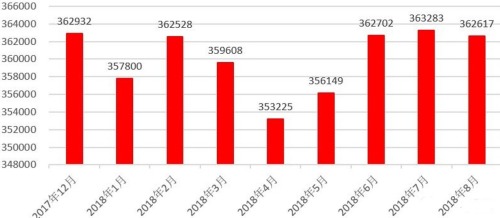

2018年以来央行资产负债表规模变动情况(作者制表)

由上图可见,2018年8月份央妈的资产负债表规模为36.26万亿元——相比2017年12月份的36.29万亿元,居然还缩水了300亿元!而最高的7月份,也不过36.33万亿元。

这显然说明,经过2016年、2017年强行扩充基础货币之后(地方债纳入抵押品),降准才是2018年中国释放新货币的主要方式。

前面说了,印钞量要达到GDP的4%左右,才能达到所谓的“优雅去杠杆”,现在3次降准2.2%的印钞规模,显然不足以阻止资产价格的下滑。

自2018年初的高点计算——上证指数已经下跌23%;深成指数更是下跌超过30%。即便经过下跌,中国股市依然有45万亿元的总市值,区区7500亿,显然不可能改变股市原本的运行轨迹。

不过,以笔者个人看法,由于A股整体已跌至较低点位,从技术上来说,即便继续下跌,其幅度也应该较为有限;如果农历新年前央妈再来一次降准的话,A股到那时差不多已经接近安全区域。

如果说,7500亿新增货币对于45万亿的股市算不上什么大利好的话,那么,对于2017年底总价值高达430万亿元的中国房地产,区区7500亿想要改变其价格轨迹,想要成为大利好,简直就是“蚍蜉撼大树”!

众所周知,中国大城市的房地产,杠杆水平比股市高,价格水平也比全世界都高,只是因为采用了花样翻新的行政手段干预交易,成功将“不动产”变成“冻产”,基本还没有怎么跌——这意味着,将来房价要么补跌,要么指望央妈未来要释放出远远多于2.2%的基础货币……

如果是后者,将意味着这一届领导层打算彻底摧毁人民币信用!

若排除这个选项,接下来,房价的补跌和阴跌,就是可以想象得到的事情了。到这个时候,动辄还在告诉你房价有什么大利好所以会大涨的人——要么是笨,要么是坏!

【免责声明】看中国登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序