【看中国2017年10月26日讯】(接前文)

第三章 极限杠杆

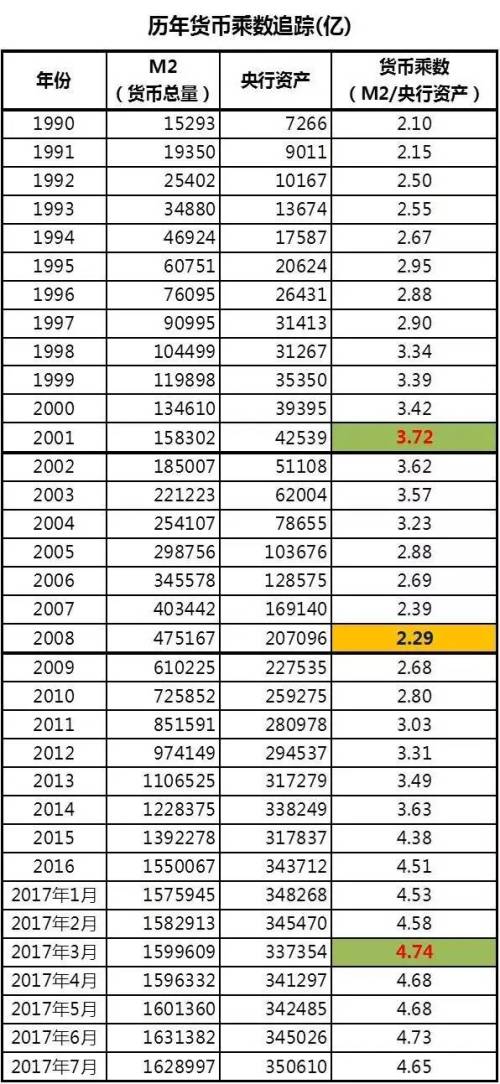

在讲述2013年后的故事之前,我们先来学习一个简单的概念:货币乘数。各经济主体将外汇兑换为人民币之后,总是会存在商业银行。商业银行本身也能得到央行的借款。这两笔钱,就构成了商业银行的原始存款,也就是基础货币。商业银行会将这些钱拿出去放贷。每10块钱的存款,商业银行会留下至少2块5作为准备金,贷出去7块5毛钱。获得贷款的经营者,事实上又会将这笔贷款存回银行,于是商业银行又拿着这7块5中的5块钱出去放贷。如此反复循环的结果,就是存款规模被放大了。以这个被放大之后的资金总规模,除以央行总资产(即基础货币量),得到的结果,就是货币乘数。

在这里,我们很有必要梳理一下,从1990年代至今,中国的货币乘数演变史。

1990年到2001年,中国经历了一次货币乘数逐渐提升的过程,到2001年达到当时的峰值3.72。这个时候我们必须重新回忆起第二章的内容:在当时的中国,发生了第一次债务危机。银行借给国有企业太多的贷款,根本收不回来,债务炸弹接近爆灭。人民币差点就失去信用支撑,掉入万劫不复的深渊。幸亏到了年底中国加入了世贸组织,汹涌而至的外资解救了中国经济,给了濒临崩塌的人民币以信用支持,中国经济开始好转。

1990年至今中国央行历年的货币乘数一览表(作者编制)

2001年之后,伴随着经济逐步复苏,中国的货币乘数逐渐下降,到2008年下降到了最低值2.29。这个时刻,中国其实并没有什么太大的金融负担,日子也过得很好。然而,一场席卷全球的金融海啸改变了一切。当时,美国的金融机构大肆借钱给穷人买房,甚至连首付的概念都没有,全部购房款都是借的。到2008年的时候,穷人终于普遍还不起钱了,于是债务炸弹爆发,整条借贷链上的金融机构一个接一个的倒闭。美国整个金融系统都在回收资金,以确保生存。美联储推出了大规模的QE计划,也就是大规模印钱,向金融系统补充流动性,但依然不够应付灾难。在这个时刻,中国面临着终极拷问:如果美元就此大规模回流怎么办?人民币岂不是就丧失信用支撑了吗?中国对此作出的回答是:自己印。四万亿借款投资计划横空出世,央行开始提高向商业银行借款的规模。体现在数据上就是,2009年央行向商业银行借款占央行总资产的比值达到最低值3.1%之后,就开始进入上升通道。与此同时,从2009年开始,中国的货币乘数开始重新上升,到2013年上升到3.49,这个数据事实与2001年第一次债务危机时3.72的货币乘数已经算是非常接近了。然而,此后中国并没有收敛,货币乘数持续上升,2015年达到4.38,2016年已经达到了4.51。进入2017年之后,货币乘数就进入了纠结状态。3月份微弱上升到4.74,此后开始反复的纠结下行,到8月份又勉强恢复到4.74。

在进一步阐述中国货币乘数演变背后所隐藏的经济规律之前,先给出一组参考数据。美国2011年的M2为9.6万亿美元,对比其当年度2.93万亿的美联储总资产,货币乘数为3.29。到2017年7月,美国M2总量为13.7万亿美元,对比4.5万亿的美联储总资产,货币乘数3.04。整体而言,伴随着近年来美国进入加息通道,收缩资金,美元开始回流,美国的货币乘数正在缓慢而坚定的下降。美国不再愿意向全世界提供货币信用,这事已经算是板上钉钉,不会再有什么变数。不管怎样,像美国这样可以向全世界发行纸币,并以其货币信用支撑起全球外贸的国家,货币乘数也不过是长年保持在3左右。而中国,自2013年之后,货币乘数就坚定的超过了3,目前在4.6左右浮动。中国这种超高的货币乘数,这种已经达到极限的货币杠杆,就是我们现在面临的一切问题的根源!

现在,我们再回头去看2008年之后中国央行的资产演变。2009年,央行对商业银行的借款占央行总资产的比值下降到3.1%的最低值,此后,伴随着中国开始启动大借款模式,这一比值恢复上升,到2012年上升到5.7%。这个时候中国开始感觉到紧张。央行向商业银行提供了太多的资金,供商业银行借给地方政府,让他们去兴建各种毫无现金回报的基础设施。按照当时普遍的说法,地方债在那一年就超过了20万亿人民币。好吧,关于地方债总额,事实上中国从来都没有真正全面的统计过。总之,当时这个20万亿地方债的说法一出来,中国从上到下开始紧张,开始了对四万亿借债投资计划的全面反思。于是,从2013年初开始,中国开始紧缩银根,央行开始减少向商业银行的借款,并通过一系列窗口指导,尝试打压银行的贷款冲动,并多次以行政命令的方式压制地方债务扩张的冲动。到2013年底,央行对商业银行的借款占总资产的比值下降到了4.1%。然而,这一次根本谈不上严厉的金融调整,却引发了非常严重的后果:2013年年中,钱荒爆发了……

2013年以后中国央行总资产变动情况一览表(作者编制)

要知道,当时银行主要的借款对象,其实就是政府的各种平台公司。主要的资金去向,都是一些市政道路啊、园林广场啊之类的基建工程,根本无法产生现金回报。商业银行要维持现金流,就必须依赖央行不停的借钱输血。现在央行突然停止输血,于是“DUANG”的一声,商业银行的现金流断裂了。银行之间的资金拆借利率在一夜之间暴涨,直奔50%而去,这可是名副其实的高利贷,却依然借不到钱。在当时,地方政府搞基建,当然首先是从城商行手里借钱,所以当时城商行的资金情况最为紧张。规模小点的城商行在当时已经沦落到完全还不起拆借资金的地步,只能眼睁睁的违约,恨不得直接变成老赖。到这个时候,中国上上下下,才赫然发现:原来,我们已经踏入了深深的债务陷阱,根本就跳不出来了。

2013年的整个六月份,中国金融市场一片风声鹤唳,股市暴跌,债市暴跌,所有人都在追问:钱到底到哪里去了?很简单,被各类政府债和国企债借去了,沉淀到了不能创造现金回报的市政工程、基础建设里去了。资金紧张的局面一直持续到6月底,央行终于撑不住了,放弃了紧缩银根的做法,继续向商业银行提供大规模借款,以吊住银行的命。在数据上,2012年底央行对商业银行的借款规模为16701亿人民币,到2013年5月,钱荒发作前夕,下降到11844亿,减少了4857亿,降幅达到29%。这显示了当时央行停止防水和降杠杆的决心。然而到6月底,面对持续了整整一个月的钱荒,央行迫于无奈,终于重新启动杠杆。6月底,央行对商业银行的借款规模就恢复到了16182亿。此后央行依然不死心,依然试图关上供钱的水龙头。到12月份的时候,央行又尝试了一把,当月央行对商业银行的借款规模下降到13148亿,结果立竿见影:钱荒第二次发作,资金拆借利率当场暴涨到6月份的水平,全国人民都被这连续两次钱荒吓尿了裤子。央行自此再也不敢尝试紧缩政策。到2014年1月,央行对商业银行借款规模暴增到21281亿,较2013年12月份的借款规模增加了8133亿,增幅高达62%。从这一刻开始,中国的商业银行就再也离不开央行的持续放水吊命,就像深度毒瘾患者一样。只要央行放水的速度稍微减缓一点,金融市场立刻就会爆出一堆银行拆借违约案例。这种事一开始还是新闻,连续三年下来,到今时今日,对拆借市场上的违约,所有人都已经习以为常,视之为“经济新常态”的有机组成部分。

2014年,央行对商业银行借款占央行总资产的比值已经上升到7.4%,到2015年继续上升到8.4%。商业银行这种一停止供水就会随时暴毙的状态,当然是非常危险的,简直令人无法直视。中国当然不会坐以待毙,要把银行从债务陷阱里解脱出来,就必须让企业找到新的融资渠道。传统的银行贷款路径,乃至于债券市场都不是好办法,冷眼看过去,最合适的还是股市。如果把股市给拉起来,一口气让它涨个几千点,以后企业们都能通过股票发行融资,甚至说不定还能靠卖股票还清银行的债务。于是从2014年底开始,一场股市的国家牛市被强行吹了起来。银行不计成本的借钱给券商,让券商拿去借给股民,让他们融资炒股。无数资金跟风而至,拼命的在股市加杠杆。事后,我们根本无从统计在这个疯狂的国家牛市过程中,到底吞噬了多少资金。上证指数从2000点开始,每个月能涨个一千点。到了6月12日,上证指数涨到历史最高点5178点的时候,整个国家都已陷入疯狂,根本没人相信短短一个星期之后,股市就会坍塌。到6月18日,噩梦开始,千股跌停盛大开演。从那一天开始,几乎每天都是千股跌停,一直持续到8月底,整整跌足了两个半月,上证指数跌到3000点左右,才算是跌到了底。从此之后,上证指数就在3000点附近徘徊,一直到今时今日。在股灾期间,中国尝试了无数种救市的手段,根本无济于事。近两万亿的救市资金砸进市场,直接就被汹涌的浪潮席卷而去,连水花都听不到。所谓“人定胜天”的豪言壮语,在经济规律面前,被证明只不过是一个笑话。

股灾之后,中国整体陷入债务陷阱的现状已经无从掩饰。所谓君子不立危墙之下,当然也不能指望外资跟我们共患难,于是外资开始撤离,汇率失守。2014年外汇占款27.07万亿就是历史峰值,到2015年底下降到了24.85万亿。这当然是由于外资将手里的人民币兑换为美元,然后汇出中国。中国央行面对股灾时束手无策,现在面对外资撤离,同样毫无办法。2015年,由于外汇占款的减少,中国央行的总资产减少到31.78万亿,相对于2014年的33.82万亿,缩减了6%,这就是一次被动缩表了。通过对本文的阅读,大家已经知道,央行总资产事实上就是基础货币,基础货币竟然缩减了6%,这一定会传导到整个经济领域,让所有人都感觉到资金紧张。好吧,中国本来由于债务陷阱的事,银行资金就都被绑定在各种毫无现金回报的政府基建项目上,想要回款也不知道要等到哪年哪月,现在雪上加霜,股灾之后,外资撤离令资金紧张的情况加剧,甚至都引发了央行缩表的后果。这种情况如果持续下去,中国估计要重回2001年了。这种后果想一想,都令人不寒而栗。

到2015年底,中国终于决定,要赌一把国运了。我们终于拿出了大杀器:房地产。原本整个2014年和2015年,伴随着银行资金紧张,停止向房地产市场输血,无论是地产商的开发贷还是客户的按揭贷,想申请下来都不容易,以致中国整个房地产市场陷入了普遍萎缩。政府拿出来一块地,有事没事就陷入流拍的窘迫境地,与2016年之后地王频出的现象,就好像位于不同的次元似的。体现在数据上,2013年全国土地出让金总收入4.13万亿,到2014年下降到4.04万亿,到2015年继续下降到3.25万亿。这算是债务危机的连锁反应:冲击房地产市场的同时,也会造成地方政府收入的锐减,以致于地方政府无法偿还地方债务。这要是继续发作下去,基本上就是恶性循环,中国就没有反抗的余地了。于是到2015年底,反正已经无法可想,再拖下去,基本上就一无所有,连赌桌都要被掀翻了。现在趁着赌局还在,干脆把房地产泡沫再吹起来。在泡沫的掩盖之下,所谓的债务陷阱,看起来也会五彩斑斓,就好像根本不存在一样了。

2015年底,央行对商业银行的借款总额2.66万亿。此后,为了让商业银行有足够的资金投入到房地产领域,央行彻底打开了人民币的水龙头。到2016年底,央行对商业银行的借款规模暴涨到8.47万亿,增幅高达318%。面对这种增幅数据,这种豪赌国运的雄心,笔者直接就被震惊到目瞪口呆,已经无法给出一个形容词了……

获得了充足的资金支持后,商业银行在房地产领域大展拳脚。开发商可以轻易获得极便宜的贷款,覆盖从买地到建楼的全链条资金需求。炒楼客户也可以随意申请到各种美好的金融产品,满足从首付到按揭的全部需要。2016年真是一个“美好”的年份,短短一年时间,就足以改变国人的信仰,让他们忘记了2014和2015年房地产市场的普遍不景气,让他们忘记了1990年代初期和2000年初期这个国家经历过什么样的艰辛,让他们忘记了这个国家正在面临的债务危机,让他们忘记了近在眼前的钱荒和股灾。他们一边兴奋的叫喊着楼市永远涨,一边拿出终身积蓄,拿出养老金,拿出棺材本,兴奋的冲进了房地产市场。

然而,依靠居民最后的棺材本,真的可以支撑起这个国家的经济吗?真的可以解决这个国家从2013年起就暴露出来的债务危机吗?从2017年开始,这个国家的货币乘数达到4.7之后,就不再上升,这到底意味着什么?外汇占款占中国央行总资产的比值,2015年还有78%,到2016年已经下降到64%,到今年8月份,已经下降到62%。

这些数据,对中国经济来说,到底意味着什么?(未完待续)

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序