【看中國2023年1月13日訊】經濟發展的終極目的是消費,投資只是手段。投資減少了今天的消費,是為了增加明日的消費。消費不僅是目的,而且,消費也決定了投資是否有回報。如果一個經濟體的投資越來越多,消費越來越少,那麼,投資的回報率也會越來越低。最終,沒有消費支撐的投資也將難以為繼。

然而,觀察2012至2021年間主要國家的GDP需求結構,中國居民消費率(居民消費/GDP)只有可憐的38%,低於全球平均水平18個百分點,投資率(資本形成/GDP)則高了19個百分點。與發展階段相同的中高收入國家相比,中國居民消費率低了9個百分點,投資率則高了11個百分點。與高收入國家、尤其是美國相比,消費低、投資高的特點更為顯著。

1、決定居民消費率的兩大因素

對GDP需求結構的跨國比較似乎表明,中國人就是巴爾扎克筆下吝嗇的葛朗臺,貪戀財富,卻又節衣縮食、錙銖必較。真的是中國人過於「吝嗇」嗎?

我們可以將居民消費率進行一個分解:

居民消費率=居民消費/GDP =(居民消費/居民可支配收入)X(居民可支配收入/GDP)=居民消費傾向 X 居民收入佔國民收入的比重

所以,居民消費率的高低取決於兩個因素:其一,消費傾向,這等於每一元可支配收入中用於消費的比重;其二,國民收入中居民可支配收入的比重。

在全球主要國家中,中美兩國的總需求結構正好相反,中國是投資高、消費低,美國是消費高、投資低。比較中美兩國居民收入佔比和居民消費傾向就可以發現問題所在。在2001到2020的二十年間,中國居民收入佔比平均只有61%,而美國是76%;中國居民消費傾向是63%,而美國是92%。

簡單推算即可知道,在消費傾向既定的情況下,只要中國居民收入佔比提高到美國的水平,居民消費率就將達到48%,與中高收入國家平均水平相當;或者,在居民收入佔比既定的情況下,中國居民消費傾向提高到美國的水平,居民消費率就將達到56%,與全球平均水平相當。

那麼,在居民收入佔比過低和消費傾向過低兩個因素中,哪一個對消費的影響更大呢?是前者。因為消費傾向依賴於收入,收入高,收入穩定,消費傾向自然也就高。而且,觀察新冠疫情前的數據可以發現,自2010年中國勞動年齡人口佔比達峰以後,居民消費傾向就在不斷上升,相應的,居民儲蓄傾向(儲蓄/可支配收入)不斷下降。

人達峰之後消費傾向的上升和儲蓄傾向的下降符合生命週期理論:在人達峰前的人口紅利階段,獲得收入、進而儲蓄的勞動年齡人口較多,因而居民部門總體的消費傾向下降、儲蓄傾向上升;在人達峰之後,退休的老年人口開始消費此前的儲蓄,這必然導致消費傾向上升、儲蓄傾向下降。然而,從人達峰之後的2012年算起,中國居民收入佔比基本沒有變化,2019年的數據甚至還低於2012年。

所以,居民不消費不是因為「吝嗇」,實在是囊中羞澀,「沒錢」啊。可是,中國經濟增長長期以來位居主要經濟體首位,人均GDP離高收入國家水平僅一步之遙,那麼,「錢」去哪兒了呢?這就涉及到收入分配的問題。

2、三種收入分配

收入分配是經濟學中永恆的話題之一。一些人以為,與做大蛋糕相比,分蛋糕似乎是一件容易的事情。實際上,分蛋糕也挺複雜。這裡有三種分法:第一,國民收入在生產要素之間、特別是資本與勞動之間的收入分配;第二,國民收入在居民部門內部人與人之間的分配;第三,國民收入在居民、企業、政府等國民經濟部門之間的分配。三種分法中,最難的是國民收入的部門分配。

就第一種分配而言,在《資本論》中,通篇描述的都是資本與勞動之間的分配關係。由於資本對勞動的剝削,收入過低的工人階級缺乏消費的能力,從而反過來又導致資本的過剩。一些人據此也以為,中國居民收入佔比過低的原因就在於勞動報酬佔比過低,因而提高勞動報酬在國民收入中的比重就成了自然的政策選項。然而,這種觀點值得商榷。

確實,在過去二十年中,隨著資本對勞動力的取代,在許多國家中,勞動報酬佔GDP的比重都在不斷下降。但是,橫向比較看,中國的勞動報酬佔比並不低。以2010至2019年部分國家數據為例,中國勞動報酬佔GDP的比重為57%。這一數值雖然比英、美、法、德四國要低,但高於其他國家。在中日韓三大東亞經濟體和金磚國家中,中國的勞動報酬佔比都是最高。所以,勞動報酬佔比不是居民「沒錢」的原因,而且,這也解釋不了居民消費率過低的問題。例如,巴西勞動報酬佔比比中國略低,墨西哥勞動報酬佔比則低至37%,但兩國居民消費佔GDP比重都高達64%左右。

與第一種收入分配直接相關的是第二種收入分配,即人與人之間的收入分配問題。資本剝削勞動的結果就是,在居民部門內部,形成了佔有大部分收入和財富的少數富人和飢寒交迫的大多數窮人。富人,哪怕驕奢淫逸,也消費不完佔有的財富;窮人,哪怕消費傾向再高,也無錢消費。於是,在每個人的消費傾向一定的情況下,這種人與人之間的收入分配差距拉大必然導致總體的消費能力下降。然而,這種觀點也值得商榷。

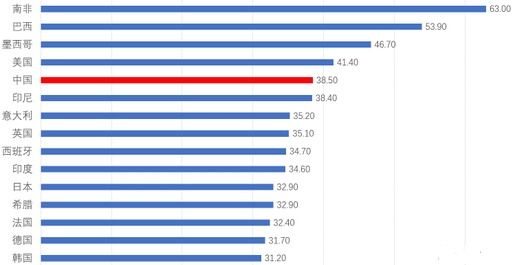

基尼係數反映了人與人之間的分配關係,該係數越高,說明收入分配越不均等。比較部分國家的基尼係數,在15個國家中中國排名第五。這表明,在這種意義的收入分配問題上,中國確實有改善的空間。但是,無論是基尼係數比中國低的國家,如英國、印度、日本等,還是基尼係數比中國高的美國、墨西哥、巴西和南非,居民消費率都遠高於中國的水平。而且,前面我們已經看到,基尼係數高於中國的美國,其居民收入佔比也高於中國。所以,人與人之間的收入分配差距既解釋不了居民收入佔比過低的問題,也與居民消費率的高低無關。

2018年全球部分國家的基尼係數一覽(網路圖片)

第三種收入分配問題就是國民收入在居民、企業、政府等三大部門之間的分配。這種分配的結果一目瞭然:居民收入佔比較低,一定是其他部門收入佔比較高的緣故。比較2012至2020年中美兩國的國民收入分配結構,中國的政府和企業部門的收入佔比分別是20%和19%,而美國政府和企業部門的收入佔比分別為9%和16%。

所以,中國居民「沒錢」的根本原因在於,在國民收入的部門分配中,政府部門佔有了過高比重的收入。

3、提高居民收入佔國民收入比重的兩個途徑

那麼,如何提高居民收入佔國民收入的比重呢?進一步觀察中美居民收入的結構,可以發現問題的答案。中美關於居民收入的統計有所差異,但大體可以歸於三項:

居民可支配收入=勞動報酬+財產收入+經常轉移

其中,勞動報酬主要是工資收入,在中國,這一項還包括與工資收入相差不多的增加值(可以理解為小微企業、個體戶的經營收入);財產收入包括利息、紅利、租金等,財產收入和勞動報酬一起構成了初次分配的收入;經常轉移是政府通過再分配給予居民的收入,這等於居民從政府那裡獲得的社會福利補助、再扣除繳納的收入稅和社保繳款之後的淨額。

比較中美居民的三項收入,中國居民的財產收入只佔4%強,經常轉移收入幾乎可以忽略。相反,在美國居民的收入中,財產收入佔到22%,經常轉移也達到9%。所以,提高居民收入佔國民收入比重的兩個途徑就是增加居民的財產收入和經常轉移收入——這兩個途徑都與政府部門收入佔比過高有關。

要增加居民的財產收入,首先是要讓居民部門擁有財產。如果不擁有財產,怎麼能夠獲得財產收入呢?作為加入生產函數、推動經濟增長的生產要素,資本是整個經濟中財產收入的最終來源,所以,資本的所有權屬性決定了居民財產收入。根據國際貨幣基金組織的統計,1978年改革開放後,在中國資本所有結構中,私人資本大幅上升,但直至2019年私人資本佔比也只有64%,國有資本(即廣義政府擁有的資本)佔比高達36%。相比之下,在美國的資本所有結構中,2019年私人資本佔到83%的份額。

在資產一定的情況下,增加財產收入的方法之二是改善居民的財產結構。觀察中美居民的財產結構可以發現中國居民財產收入低的第二個癥結,即實物資產佔比過高,在金融資產中存款類資產佔比過高,這兩項均是低收益的資產。相反,美國居民的金融資產佔比很高,金融資產中權益類資產和持有的機構投資者資產(養老基金、共同基金、壽險等)佔比很高。算起來,在美國居民部門金融資產中,直接和通過機構投資者間接持有的權益類資產達到50%以上——這是居民財產收入較高的另外一個原因。

除了財產收入之外,提高居民收入佔國民收入的比重,更加直接和迫切的途徑是增加居民的經常轉移收入。財政的職能之一就是再分配,即利用收繳的稅收和非稅收收入,反補給居民部門中的弱勢群體。然而,觀察中國經常轉移的部門分布,政府部門得到的經常轉移收入常年以來都遠遠高於居民部門。在2018和2019年,居民部門的經常轉移收入甚至是負值。在新冠疫情爆發的2020年,雖然政府的經常轉移收入有所下降,但仍然高達3.8萬億,居民的經常轉移收入有所上升,但也只有區區不過2千億。

這種景象與新冠疫情期間的美國形成了鮮明對比:在2020年和2021年兩年中,美國政府財政支出較疫情前增加了共計16萬億美元,其中,支付給居民的個人福利增加了共計11萬億美元,佔全部新增財政支出的69%。所以,在疫情封控後,美國居民敢消費、願消費、能消費,就是因為「有錢」。當然,龐大的財政福利支出也造成了高漲的CPI——但與消費萎縮、經濟低迷相比,這種代價還是值得的。

關於中國財政存在的問題,以往的研究已經指出,在初次分配環節中,財政通過較高的宏觀稅負佔有了較大比重的收入,在再分配環節,又通過經常轉移將部分收入轉移給了自己。所以,財政職能的異化是中國居民收入在國民收入中佔比過低的根本癥結。這說明,當前的財政體制已經到了需要做根本調整和改革的境地了。中國財政體制有三個問題:以養人為主的「吃飯財政」、過多介入經濟事務的「投資財政」、債務快速累積的「窟窿財政」。

總之,中國居民收入佔比過低,乃至居民消費率過低,是因為財政金融兩個方面的體制性掣肘。在三年疫情之後,隨著就業的提升和消費場景的恢復,居民消費當然會得到一定程度的修復,但不能對之期待太高。在體制缺陷沒有根除的情況下,居民消費過去沒有、將來也不會成為拉動經濟的主要動力。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序