【看中國2023年1月2日訊】隨著美國長短期國債利差進入深度負值區間,特別是「10年期-2年期國債收益率」,來到了30多年來最極端的水平,很多人在擔心,美國乃至全球經濟,都會進入新一輪的深度衰退。

如果美國經濟陷入深度衰退,很多人不免要擔心,2023年,會不會像2008年那樣爆發全球性的金融危機?

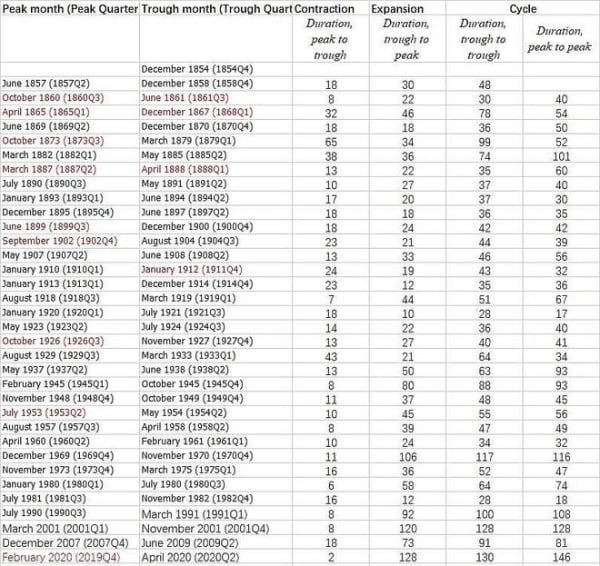

下面的這張表格,就是美國經濟研究局(NBER,National Bureau of Economic Research)所認定的,過去近170年間美國經濟經歷的34次衰退(自1854年以來)。

1854年以來美國經濟經歷的34次衰退情況(來源:美國經濟研究局)

因為科技進步、經濟模式和政府管制的巨大差異,年代久遠的經濟衰退,對於今天是不是會爆發全球金融危機的指示意義不大,我們主要梳理1952年迄今美國的經濟衰退情況。

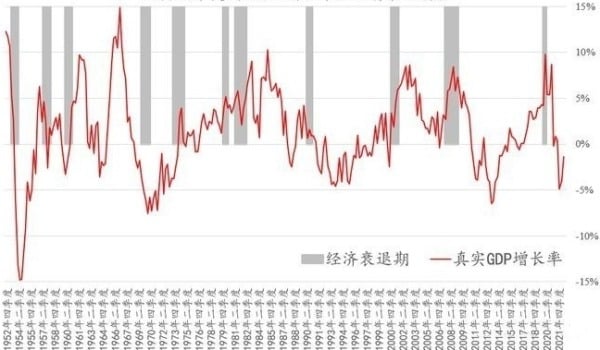

1952年迄今,美國共經歷了11輪經濟衰退(見下圖與下表)。

過去70年美國GDP增長率及經濟衰退時段(作者博客)

過去70年美國經濟衰退始末的GDP增長率(作者博客)

從圖表中可以看出,在過去70年的經濟衰退中,經濟衰退平均時長為10.3個月,衰退開始階段的美國真實GDP平均增長率為1.8%,而衰退結束時美國的真實GDP增長率為1.3%。

顯然可以看出,無論是增長減緩的程度,或者是經濟下滑持續的時間,都不是NBER對經濟衰退的判斷標準。

美國經濟衰退的判斷標準,不是GDP增長,那是什麼呢?

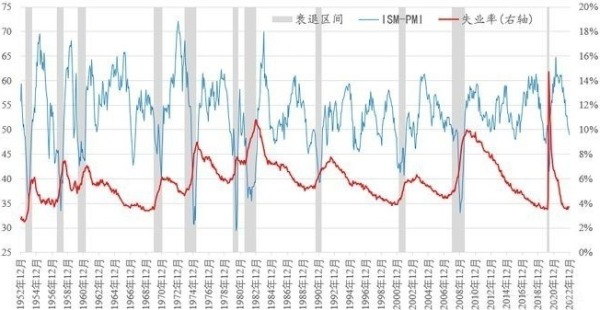

答案是:失業率與採購經理人指數(PMI)。

PMI大幅度下降至50以下、同時失業率大幅度上升的時期,必然是經濟衰退期,失業率的權重可能比PMI更高,每當失業率穩定並開始下降,經濟衰退期就告結束,失業率上升幅度接近或超過4個百分點,都是嚴重的經濟衰退(見下圖與下表)。

美國過去70年經濟衰退期的失業率與ISM採購經理人指數變化情況(作者博客)

美國過去70年經濟衰退期的失業率(作者博客)

對照美國經濟衰退,過去70年的歷史中,真正稱得上全球性金融危機的有四次:1973年11月-1975年3月;1981年7月-1982年11月;2007年12月-2009年6月;2020年2月-2020年4月。

我們不妨來看看,這四次嚴重的美國經濟衰退和全球金融危機,都是如何發生的?

1973年10月,第四次中東戰爭爆發,因美國支持以色列,歐佩克產油國將全球的原油價格,在幾個月之內提價了3倍,而當時美國的原油產量正好處於衰減之中,特別是,在中東戰爭結束之後,原油價格並沒有很快降下來,由此導致在很短的時間內,大量的企業成本劇增,調整不及時的企業,不得不選擇破產。

另外,1973年佈雷頓森林體系徹底破產,美元與黃金取消聯繫,美國多年來大量超發美元讓人們對紙幣價值產生懷疑,國際貿易缺乏穩定的錨,而美聯儲也在快速抬升利率,這是1973年美國乃至全球經濟陷入深度衰退的根本原因。

1981年-1982年的經濟衰退,是在原油價格暴漲之下,美元的價值遭到世人質疑,美聯儲為了壓制通脹彰顯「美元信用」,將美元基準利率抬高到20%這樣的歷史最高水平,由此引發「物價暴漲+超高利率」影響下的經濟深度衰退。

更重要的是,美元的超高利率,此後引爆了全球一系列發展中國家的債務危機,成為真正的全球性金融危機的源頭。

2007年-2009年的全球金融危機,則是美國「次貸危機」引發全球經濟體去槓桿所致,其根本原因在於美國居民部門債務槓桿率太高,超出其可負擔的水平,次貸危機引發了全球範圍內的去槓桿進程——因為這是對過去幾十年全球加槓桿的一個總清算,所以該次衰退成為美國戰後持續時間最久的經濟衰退,也是過去30年間影響力最大的全球金融危機。

2020年的深度衰退,是美國企業債務高槓桿之下遭遇全球疫情爆發,這個就不多說了。

總結過去4次美國經濟深度衰退和全球金融危機產生的原因:1)原油價格短期內暴漲;2)美元利率抬升至較高水平;3)美國居民或企業部門債務槓桿高企;4)百年不見的全球疫情。

以上4條原因,至少要滿足其中兩個,美國經濟才會產生深度衰退。

美聯儲目前在持續加息,基準利率已經升至「較高水平」,這個條件已經基本滿足,疫情這事兒暫且先不考慮,我們主要看原油價格和債務槓桿的水平。

目前美國原油產量接近歷史最高水平,本身不缺油,而且還在大量向歐洲出口,短期內只要不爆發世界大戰,即便因為其他原因(如俄烏戰爭等),美國原油價格也不會漲得特別離譜,因為原油價格飆升所帶來的深度經濟衰退,基本可以被排除。

接下來,就是觀察居民和企業部門的債務槓桿率情況了。顯然,目前來看,不管是居民部門還是企業部門,與自身淨財富相比,債務槓桿率都處於近年來的低位,並且並不存在急速抬升的跡象。

進一步地,用十年期國債收益率,對美國企業部門、居民部門的債務進行除權(私營部門的債務負擔與國債收益率息息相關),以此判斷美國私營部門的債務負擔情況,我們仍然能夠發現,美國私營部門的債務負擔雖然在快速提升(因為國債收益率在快速抬升),但,距離過去半個世紀以來的屢次經濟衰退時期的水平,仍然有相當的距離。

簡單說,就是美國居民和企業部門債務負擔並不重,短時期內爆發大規模債務危機的可能性也不大,沒有大規模的債務危機爆發,自然就不會有什麼全球性金融危機。

在這裡,不妨給出一個2023年美國經濟衰退的概率:經濟軟著陸的概率,10%;輕微經濟衰退的概率,70%;嚴重經濟衰退的概率,20%。

有人可能會疑惑——這裡只說企業債務和居民債務,為什麼不說政府債務?要知道,現在的美國政府債務,都要突破天際了,這難道不會引發全球金融危機麼?

這個問題,其實是要區分美元長期信用衰敗與短期經濟危機爆發。

客觀地說,信用貨幣時代,以本幣計價的政府債務,一般都不會引發短期的債務危機,實在不行了,就印嘛!雖然我欠了很多債,但債務計價,都是我自己可以隨便印的貨幣,你說能有啥問題?

過去30年,日本不斷創出人類歷史新高的政府債務,已經給我們鮮活地展示了這個邏輯。所以,美國政府雖然欠了很多債,但也都是美元債啊!

只要美聯儲還能印美元,美國政府債務,短期內就不是什麼大問題。美元是世界貨幣,美元信貸也是全球經濟的核心,只要美國經濟短期內不會陷入深度衰退,那麼爆發全球性金融危機的概率,也不會很高。當然,超高政府債務並非沒有後果,這就是前面說到的,政府債務越來越高,那麼必然會帶來美元信用的長期衰敗。

曾經指出,美國國債其實就是未來的美元,政府債務越高,意味著未來的美元數量越多,也意味著單位美元的價值越低。

另一方面,政府債務越高,意味著一個社會的大部分信貸,都集中在政府手中,這也意味著,社會上私營部門的信貸活動受到擠壓,而眾所周知的是,只有企業和居民部門的信貸,才能為經濟提供內生動力,增強經濟體內的循環,促進經濟較快增長。

在政府債務負擔越過某個門檻之後,越高的政府債務,等同於越低的經濟增長速度。

就像日本過去30年的經濟,已經給我們鮮活展示了在超高政府債務之下,經濟不會在短期陷入深度衰退,卻會在長期內逐漸失去活力,慢慢僵死……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序