【看中國2022年3月18日訊】幾天前,中國央行弄出來了個大新聞:向財政部上繳利潤超過1萬億元。

1萬億元是個什麼概念呢?

根據財政部發布的2021年財政收支情況,2021年整個國家的財政收入為20.25萬億元,1萬億元相當於這個總量的5%——唯一能與央行這個利潤規模相媲美的,是中國菸草(2021年菸草行業實現工商稅利總額13581億元,實現財政總額12442億元)。

相比之下,全中國納稅最多的企業是工商銀行和華為公司,其每年為國家財政收入所做的貢獻,立即就遽降至1000億元左右的水平。相當於10個華為繳稅的「利潤」。

有人不禁就問了,央媽怎麼賺出來的?

按照央行公告裡的說法:「結存利潤主要來自過去幾年的外匯儲備經營收益」。

《中國人民銀行財務制度》,提到了央行有三個方面的收入:

利息收入,指央行所持有資產形成的利息,包括金融機構再貸款利息收入、再貼現利息收入、郵政匯兌資金往來利息收入、專項貸款利息收入、金融債券利息收入和其地利息收入等——最典型的,央媽每一筆MLF(中期借貸便利)操作後,就形成對商業銀行的債權,央行就會收取相應的利息。

業務收入,指人民銀行在行使中央銀行職能,辦理業務過程中除利息收入以外的相關收入,包括外匯儲備經營收益、金銀業務收入、手續費收入、證券買賣收益、預算外的專項收入、其他業務收入等。

其他收入,指與人民銀行業務活動沒有直接關係的收入,包括對外投資收益、院校經費收入、租賃收入、賠款收入、其他收入等。

按照央行的說法,本次的收入應該屬於第二種——業務收入。

我們都知道,央行有高達3萬億美元的外匯儲備,這些外匯儲備中的絕大部分,肯定不可能是現金,很大一部分都會買成美國國債什麼的,這些外國國債,每年都會產生一部分利息。

不過,不管我們購買的是美國、日本、英國還是歐元區國債,它們的利息,肯定也是美元、日元、英鎊和歐元,絕對不會是人民幣。但,按照央行的說法,這筆錢用於留抵退稅和增加對地方的轉移支付。很顯然嘛,你不可能拿著美元,對企業留抵退稅或者給地方政府轉移支付——1萬億元,鐵定是人民幣。

從外匯儲備投資收益——外匯,到支付給財政部的人民幣,中間需要一個轉換。這就涉及了大多數人關心的問題是,這1萬億元到底是不是印鈔而來?

第一種情況:如果央行拿著得到的外匯利息,在國內銀行間市場拋售,轉換成人民幣,那麼,這不涉及新的印鈔,只是中國境內的外匯,在央媽和銀行間的分配問題。

這種情況是有可能的,因為《2014 年中國跨境資金流動監測報告》提到, 外匯儲備在經營管理中產生和積累的外幣形態收益,會不定期在銀行間外匯市場賣出兌換為人民幣。

第二種情況:如果央行的外匯儲備利息,實際上仍然留存在海外,並未轉移到國內,在這種情況下,給財政部上繳利潤只有一個途徑,那就是「額外印鈔」。

我個人推測,這種情況的概率更高。

為什麼呢?

因為自2020年疫情以來,中國央行統計的外匯佔款規模增加(人民幣)只有1000億元左右,這就意味著,過去2年中國基本沒有利用外匯印鈔,這意味著,外匯儲備投資收益,大概率仍然留存海外。

再結合央媽在上繳利潤聲明中,提到了一句:「結存利潤按月均衡上繳」。

這句話意味著,這1萬億元人民幣並非一次性繳給財政部,而是按月均衡上繳。而要想做到「均衡上繳」,就是逐步把這些外匯經營收益,直接由央行結匯。

利用外匯儲備的利息收入印鈔,理論上說,是有堅實的貨幣儲備,所以不是財政赤字,當然也不會造成財政向央行透支,由此就有了人民銀行後面的額外強調:「……上繳結存利潤,不會增加稅收或經濟主體負擔,也不是財政赤字,……不會造成財政向央行透支。結存利潤按月均衡上繳,人民銀行資產負債表規模保持穩定,……」

所以,我們可以做出推斷:

1)這1萬億元,大概率是額外印鈔,是新增基礎貨幣,用外匯收益作抵押;

2)這1萬億元,並非一次性印鈔,而是細水長流,按月支付給財政部。

從上面的判斷出發,網上有人說,央媽上繳1萬億元利潤,相當於降准,這種說法並不準確。降准影響的是廣義貨幣規模的變動,而這1萬億元並非廣義貨幣,而是基礎貨幣,這種基礎貨幣額外增加1萬億元,對於金融環境的寬鬆,效果要遠大於降准。

根據中國人民銀行最新的資產負債表,目前,人民幣基礎貨幣(儲備貨幣)總規模為33.12萬億元人民幣,其中22.57萬億元是外匯佔款(包括貨幣黃金和其他國外資產)。如果未來一年之內增加1萬億元由外匯資產所支撐的基礎貨幣,大約相當於中國外匯佔款規模增加4.4%,基礎貨幣總量增加3%。

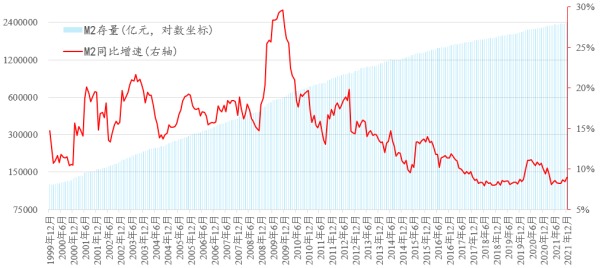

假定央行把這1萬億元基礎貨幣,分12個月時間,按月支付給財政部的話,準備金率不變,到了2023年3月份,這1萬億元將提高中國廣義貨幣增速3個百分點——按照中國目前的廣義貨幣供應量244.15萬億元,這意味著7.37萬億元的新增廣義貨幣。

對比2016年以來中國廣義貨幣增速,你應該可以看到,如果廣義貨幣增速在目前的水平上提升3%,大概是個什麼樣的水平。

1999年以來中國的廣義貨幣M2及其年化增速(作者博客)

這,或許才是央行這一次所謂的「上繳利潤」的真實而深遠的影響。

另外,根據中國央行當前的資產負債表構成,外匯佔款與基礎貨幣總量的比值在2/3左右,這就意味著,目前人民銀行利潤來源構成中,外國債券的經營收益很可能遠大於本國債券(以及再貸款、各種粉)的利息收入。

根據目前的情況判斷,中國人民銀行的本國利息收入,很可能就已經在央媽的各種公開市場操作中使用——也就是說,已經在目前的央行資產負債表中體現。但未來,如果中央財政還是不太緊缺的話,這部分「利潤」,理論上說也是可以上繳財政部的。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序