【看中國2021年9月29日訊】近期,中國的出口表現究竟是好還是不好?

5月以來,新出口訂單與出口總額的表現出現明顯背離,PMI新出口訂單指數持續下行,但出口金額增速保持非常高的韌性,兩者的背離讓市場感到困惑。

近期筆者做了一些訪談調研,部分長三角和珠三角的出口企業表示「近幾個月過的並不舒心」,跟去年下半年明顯不一樣。

宏觀指標和微觀感受出現了明顯背離。我們不禁要問:出口究竟是好還是不好?如果好,為什麼PMI的新出口訂單在下降,出口企業的獲得感在下降?如果不好,為什麼出口增速還是這麼高?

出口擴張的兩個基本因素:量和價

出口金額的擴張,無非是兩個因素,量和價。出口的東西數量多了,或者出口的東西更貴了,或者兼而有之。需求好的情況下,量和價往往會同時起來。但在需求不好的時候,如果生產成本足夠高,價格就很難被打下去,所以邏輯上也可以保持一定程度的出口金額增速。或者說,在需求保持穩定的情況下,如果由於某種原因把價格抬得很高,那麼單純是價格的變化就可以帶來出口金額的增加。區份量價的意義何在?

對製造業而言,最重要的是流水,其次是利潤,而保證流水穩定的主要是規模,不是單價。考慮這樣一種情況——生產成本上升帶來了出口價格增加,進而體現為出口金額的擴張。

這種情況下,微觀企業的流水並沒有得到實質性改善,因為訂單反映的生產規模沒有變化;同時,其利潤可能還會被壓縮,因為生產成本的增加未必能夠全部轉嫁到終端價格中。此時,出口規模擴張和企業實際感受之間就形成了反差,即出口擴張沒有帶來出口企業的經營改善。

以鋼材為例簡單說明一下思路。2021年8月,鋼材出口數量是505萬噸,同比增速是37.2%。出口金額是72.9億美元,同比增速是119%。然後用2021年和2020年8月的數據,計算鋼材的單價同比增速,約60%。由此可知,8月份鋼材出口金額的同比增速中,至少有5成是來自單純的價格上漲,還有3成是來自數量的增加。由於量價增加的都比較多,量價效應也能解釋一成半的出口規模擴張。

進一步,2020年8月,鋼材出口金額佔總體出口金額的比重是1.41%,並不大,但是由於增速高,2021年8月僅鋼材出口一項就拉動了整體出口增速1.68個百分點。進一步,單純由於鋼材價格上漲,就帶動了全國出口0.84個百分點。如果再把部份量價綜合效應考慮進來,那麼僅僅鋼材價格上漲這個單一因素,就能解釋8月全國出口同比增速25個百分點中的1個百分點,解釋力度為4%。

2021年3月以來,價格效應在逐漸提升,且7月和8月有顯著增加,與此同時數量效應則呈現出相反的變化。根據測算,8月份25%的出口增速中,有15個百分點實際來自單純的產品漲價。從對增速的解釋力來看(效應/實際增速),價格效應的解釋力在7月突然增加,7月和8月價格效應對出口增速的解釋力超過60%。

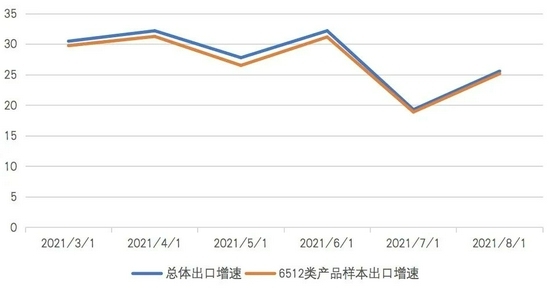

6512類產品出口增速與總體出口增速的對比(作者博客)

綜合數據表明,本輪出口的規模拐點或許已經在6月出現,只不過被價格因素所掩蓋住了。而數量效應在6月之後的衰減速度非常明顯,表明價格效應並非來自強勁的需求,而是來自成本端的快速增加,這與年初至今上游產品價格快速上漲的局面相吻合。而即便是上游產品價格在上漲,由於量沒有增加,最終體現到利潤層面,也是差強人意。正如上文面舉的例子,鋼鐵價格漲幅如此之大,但鋼鐵行業的利潤7月的同比增速只有10%,這是鋼鐵價格上漲中很大一部分來自成本端的增加。鋼鐵尚屬於中遊行業,下遊行業的情況恐怕更為嚴峻。

除了生產成本的增加,運費或許也在其中扮演了重要角色。運費是否體現在出口金額中,取決於外國進口商是自己找貨運代理,還是直接將資金打給國內出口商。具體有多少運費能體現在最終出口金額中,我們不得而知,但即使運費只佔出口金額的2%(這或許顯著偏低了),由於運費比去年同期上漲了2-3倍,對總體出口金額的拉動效應也不容易小覷。畢竟像今年這樣如此異常的運費飆升,是過去十幾年都沒有出現過的。

綜上,7月以來出口的「亮眼」表現中,實際上蘊含了相當程度的價格因素,而這部分價格因素主要來自成本增加,而非需求帶動的價格上升。進一步來講,增加的成本中,部分來自生產成本的上升,部分來自運費成本的上升,而這兩者又與各自面臨的供給擾動密切相關,同樣不是需求端可以解釋的因素。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序