【看中國2021年9月6日訊】最近的中國股市,以新能車、半導體、光伏為代表的高景氣成長型賽道都掀起過一輪又一輪的主升浪。然而,曾經牛股輩出的消費板塊表現卻遜色了許多,從7月初至今的兩個月時間裏,大消費指數跌幅超過15%,令廣大投資者失望不已。

究其原因,國內消費需求恢復進度不及預期是問題的核心所在。從數據上看,7月份社會消費品零售總額當月同比增速為8.5%,顯著低於Wind一致預期的11.6%,兩年複合增速則由6月的4.9%下降至3.6%,的確有些不盡人意。

消費恢復究竟為何不及預期?這當然與此前強降雨天氣、疫情多點散發等外部因素的影響有關。可若是沿著官方統計數據進行深入挖掘,我們還會發現很多不一樣的信息。

1

消費經濟學的相關理論告訴我們,消費是收入的函數,收入是影響消費的直接因素。消費端出了問題,自然有必要從收入端尋找原因。

這裡麵包括「量」和「質」兩個維度,先來討論「量」。

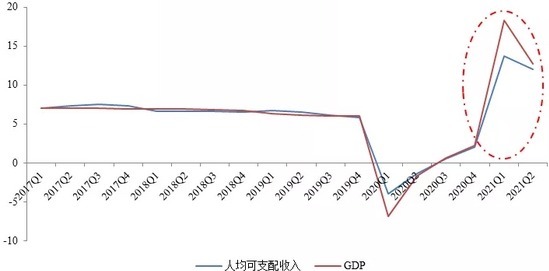

通常來說,居民收入增長速度理應與經濟發展同步,這樣才能讓大多數老百姓更好地享受到經濟發展的成果,並願意去消費。不過,透過中國國家統計局數據可以看到,自2020年初新冠疫情發生以來,中國居民人均可支配收入與GDP的增速開始出現分化,特別是進入2021年後,由於種種原因,居民收入增長沒能跑贏GDP。如此一來,不少人的邊際消費傾向難免會出現下滑,其中亦不乏一些風險厭惡者,他們為了應對未來的不確定性而選擇把錢存起來,以「預防性儲蓄」來代替部分日常開銷,進而掣肘了整體消費的增長。

中國民眾人均可支配收入與GDP增速對比(作者博客)

然而,僅憑這一個原因固然是無法解釋全部問題的。比如說,2021年第二季度,居民收入與GDP增速的差距出現了明顯的收窄跡象,本應是消費即將好轉的信號,可為什麼仍然不及預期呢?

這就涉及到「質」的層面,即結構性的變化。

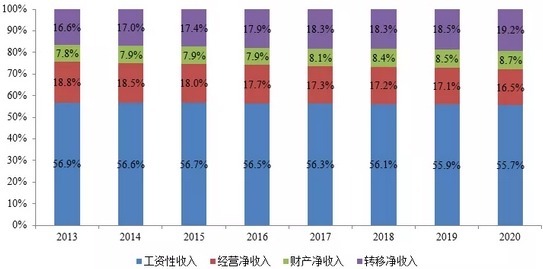

按照中國國家統計局的口徑,居民收入可以細分為工資性收入、經營淨收入、財產淨收入和轉移淨收入四個部分。其中,工資性收入是人們最為重要的收入來源,2013~2020年佔比始終保持在55%以上;經營淨收入和轉移淨收入佔比大致相當,約為16~19%;財產淨收入佔比最小,不到10%。

中國居民收入分布情況(作者博客)

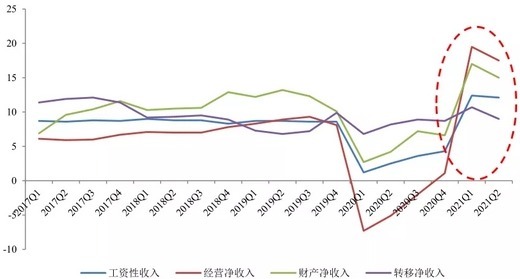

在此基礎上,我們針對各類收入的增速做進一步考察。可以看到,雖然各類收入總體上都表現為持續的恢復之勢,但速度明顯出現了分化:工資性收入和轉移淨收入恢復較慢,財產淨收入和經營淨收入恢復則更快,甚至大幅度超過了疫情之前的水平。

居民各類收入增速對比(%)(作者博客)

值得注意的是,財產性收入快速增長的主要受益者是高收入人群,而低收入人群則更依賴於工資性收入,其財產性收入往往相對有限。這意味著,自疫情以來,不同人群的收入恢復出現了「K型」分化跡象,高收入人群的收入回升速度要高於低收入人群,在一定程度上無形中放大了居民收入差距。

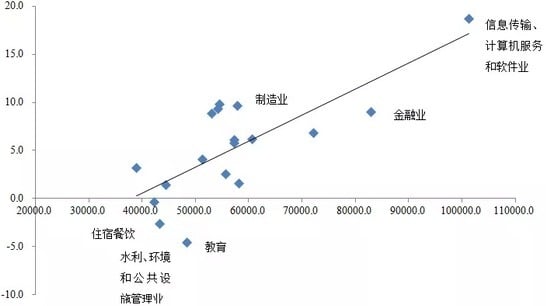

這種結構性分化還體現在行業層面。參考國盛證券的研究思路,從城鎮私營單位各行業平均工資水平及其增速來看,人均工資越高的行業,往往增速也越高,二者呈現出較強的正相關性。例如,2020年收入水平最高的信息傳輸、計算機服務和軟體業,工資超過10萬元,同比增速高達18.7%,收入水平第二高的金融業,工資超過8萬元,同比也增長了9%;而收入水平本就偏低的教育、水利環境以及住宿餐飲業,平均年工資不足5萬元,工資整體不升反降,這便意味著行業間的收入差距也在拉大。

不同行業工資水平及增速對比(作者博客)

按照經濟學理論,高收入人群的邊際消費傾向常常低於中低收入人群,再考慮到高收入人群佔總人口的比重較小,那麼因結構性分化而導致的居民收入差距放大,將不可避免地對消費增長帶來負面影響。

2

影響消費的,除了收入這一直接因素之外,還有另外兩個間接因素——就業和居民槓桿率。

先來討論就業。

眾所周知,就業是民生之本、財富之源,涉及到千家萬戶的生計和發展,只有勞動者有穩定的工作崗位,才會有穩定的收入來源,才會增強社會的歸屬感與安全感,也才會集中精力開展經濟生產活動或者消費。從這個角度看,穩就業對於促消費也具有深遠意義。

自疫情以來,中國一直都在千方百計穩就業,並取得了積極成效。官方數據顯示,全國前7個月城鎮新增就業822萬人,城鎮調查失業率均值控制在5.2%,比去年同期下降了0.6個百分點;城鎮新增就業跟全年調控目標相比,已經接近完成了75%;7月份城鎮調查失業率回落到5.1%,與2019年同期相比也下降了0.2個百分點。這樣的成績的確令人振奮無比。

然而,僅依靠城鎮就業率並不能充分反映勞動力市場的全部面貌,因為這裡並沒有將農民工納入統計當中。所以,我們有必要對農民工的就業狀況做一番探索。

來自中國國家統計局的數據表明,2010-2019年,中國農民工數量一直保持著穩步上升之勢,2019年達到2.91億人,可是2020年農民工數量比2019年減少了517萬人,其中外出農民工和本地農民工都出現了同比負增長;在收入方面,2020年農民工月均收入為4072元,同比增長了2.8%,比疫情之前的2019年(6.5%)有了明顯下滑。

從行業分布上看,2020年住宿餐飲業、建築業是農民工數量下滑最為明顯的兩個領域,其農民工人數比2019年分別減少了7.5%和3.9%,這兩個領域恰恰是疫情衝擊最為明顯的行業。

農民工人數行業分布同比變化(作者博客)

據此可知,疫情對於農民工就業和收入狀況的確產生了不小的影響,再考慮到疫情的常態化防控,住宿餐飲等行業的經營仍將繼續承壓,對於農民工的需求恐怕難以在短時間內得到迅速釋放。事實上,從季度數據來看,2021Q1和2021Q2,農村外出務工勞動力人數均少於疫情前的2019Q1和2019Q2——這對於消費市場的增長來說,顯然算不得好消息。

再看居民槓桿率。

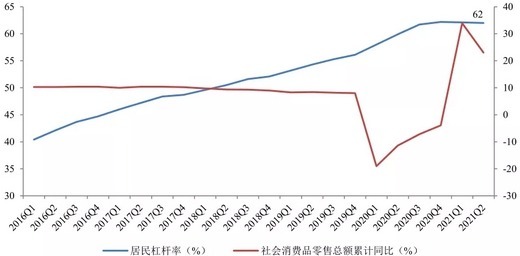

所謂居民槓桿率,就是居民部門債務佔GDP的比重,用來衡量居民負債程度。不難理解,居民負債程度越高,可用於日常消費的資金就越少。若不考慮2020Q1~2021Q1的短期外部衝擊影響,那麼從數據上看,居民槓桿率與消費增速表現出明顯的負相關走勢。

居民槓桿率與社零增速(%)(作者博客)

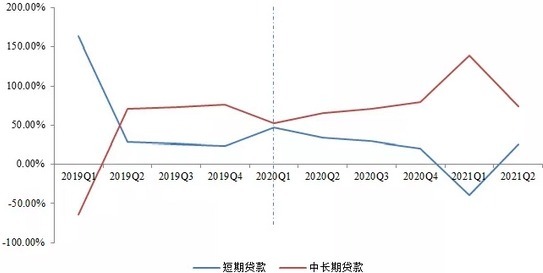

值得注意的是,自疫情發生以來,居民槓桿率依然在不斷攀升。根據國家資產負債表研究中心的統計,從2020Q1到2021Q2,居民槓桿率由58%升至62%。這當中,房貸起到了關鍵作用。Wind數據表明,2020Q1以來,來自居民部門的短期新增貸款佔比回落明顯,中長期新增貸款佔比整體呈現出顯著的上升之勢,而房貸正是中長期貸款的重要組成部分。

居民部門新增貸款分布(作者博客)

房貸佔比之所以會大幅度上升,原因可能在於,個別城市房價的回升又再度激發起人們的購房意願。以北京和廣州為例,根據中原地產的統計數據,北京二手房成交均價由2020年2月的8.34萬元/平方米上漲至2021年6月的10.41萬元/平方米,同期廣州的二手房成交均價也由3.97萬元/平方米上漲至5.07萬元/平方米。

如此一來,日漸攀升的槓桿率將不可避免地對居民日常消費造成擠壓,而整體消費增速的不及預期也就在情理之中了。

3

以上種種,值得我們深思。

站在宏觀經濟的角度看,促消費的重要性不言而喻。因為消費是一切生產活動的最終目的,也是人們對美好生活需要的直接體現,更是支撐中國經濟增長的首要動力,如果消費不振,勢必會制約各行各業生產端的發展,也會影響到國民經濟健康可持續發展的步伐。

另外,當前海外疫情形勢依然不容樂觀,國際市場上不確定性日漸增強,對於全球供應鏈體系的衝擊和挑戰將持續存在。因此,勢必需要「苦煉內功」,更加依靠自身的力量來實現發展,考慮到中國擁有10多億人口,消費潛力巨大。可是,消費的主動權畢竟掌握在老百姓自己手裡,單方面的刺激手段要想收穫理想的效果,還需看國人真實的消費意願如何。近期消費數據之所以會不及市場預期,恰恰反映出部分人的消費意願並不強烈;而收入的結構性分化、農民工的就業以及居民槓桿率的高企,都成了人們消費的後顧之憂。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序