【看中國2020年9月30日訊】近來,恆大集團求廣東省政府救命的文件就在朋友圈刷屏,這份文件這裡就不貼了,只講講裡面的主要內容:2016年恆大計畫借殼深深房在A股上市,為了實現這個目的,恆大借了1300億的專項債。但是地產公司借殼上市在國內其實是違反潛規則的,相關部門很難睜一隻眼閉一隻眼的批准,於是這事就一直掛著,落不了地。一直拖到今年,1300億的專項債務年底就到期了必須要還,但是恆大的有息負債總規模合計已經達到了8355億,就恆大的經營現狀來說,根本抽不出多餘的錢來還這筆1300億的專項債。如果一定要還的話,恆大只有現金流斷裂而死。於是,被逼急了眼的恆大就給廣東省政府上書,要求廣東省督促各相關部門批准了這筆借殼上市的交易。如果不批的話,恆大那總計8千多億的債務會一起殉爆,引發劇烈的金融動盪。

這事細細品味,實在是非常有意思。要知道,2019年恆大的銷售額達到6020億,在中國地產企業排名榜裡名列第三。2014-2019年的5年時間,恆大的歸母淨利潤合計超過1800億,但是它的現金流狀況居然已經慘烈到只要1300億的債務到期,就足以被逼破產的程度呢。這其中的核心原因,在於包括恆大在內的所有地產企業,從來沒有提取過利潤,它們掙到的每一分錢利潤,都被重新投入到了拿地開發之中,變成了在建工程。

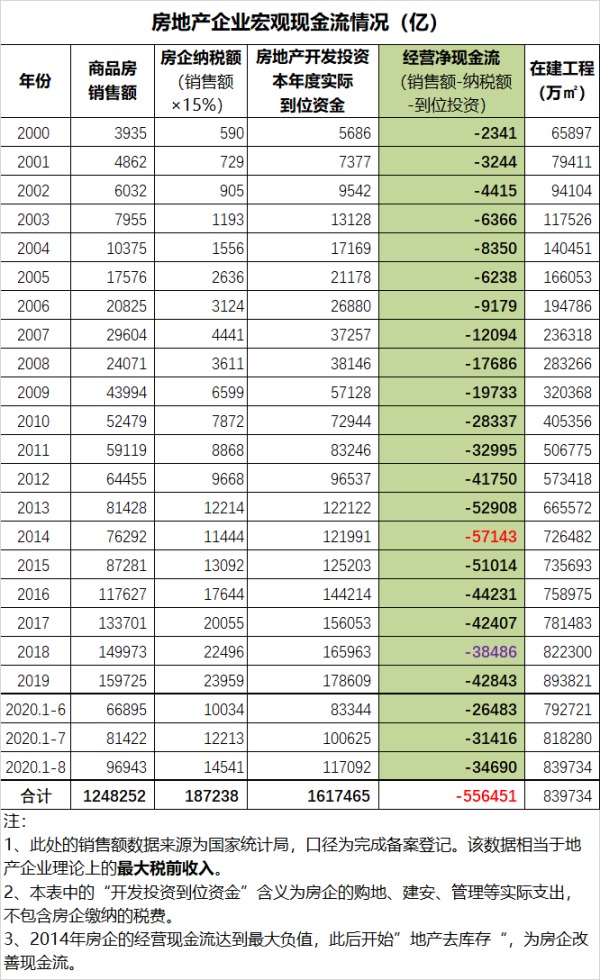

下面給出的是中國從2000年全面開放商品房市場開始,到今年8月份的地產企業的整體現金流情況推算。其中的商品房銷售額是房管部門的備案口徑,與現實情況不會有什麼大的差異,納稅以銷售額的15%推算,也不會有大的問題。這兩個數據出來,就能夠算出地產公司的整體收入。地產公司的最大項的支出數據,就是「房地產開發投資本年度實際到位資金」這個指標。這個指標是統計部門發給每一家地產公司進行填報然後匯總的結果,由於這個指標並不與任何政府官員的考核相掛鉤,所以是相對可信的。這裡的每一項數據其實都算靠譜,所以,我們計算出來出來的結果,其實也具有重大的參考意義。

中國房地產企業宏觀現金流情況(單位:億元人民幣。作者博客)

注意,從2000年至今,地產公司的每一年的經營淨現金流都是負值。這意味著地產公司從來沒有提取過利潤。恰恰相反,為了實現業績擴張,地產公司整體上將每一毛錢利潤都持續的投入到了地產開發之中,同時還必須不停的借債來維持現金流穩定。

到2014年,地產企業的當年度淨現金流,達到史上最大負值,-5.71萬億。此後中國開始啟動「地產去庫存」政策,試圖改善地產公司的現金流情況,降低負債。於是2015-2018年,地產公司的當年度經營淨現金流的負值情況確實有所改善,到2018年已經降低到了-3.85萬億。然而2019年,一方面中國商品房市場開始逐步喪失增長性,另一方面,地產公司為了擴大規模,又開始拚命借債拿地,到處爭奪地王。於是2019年地產公司的經營淨現金流的負值情況又開始惡化,增加到-4.28萬億。今年以來由於新冠疫情的影響,地產領域更是嚴重缺乏增長性,於是1-8月的地產企業的現金流負值達到-3.47萬億,預計全年達到-5.2萬億,一點難度都沒有。

在這樣的背景下,連續20年的持續負值下來,地產企業的累計負債規模,已經超過了55.65萬億。這個數據是非常嚇人的。各位,由於這個數據是通過「銷售額-納稅額-開發投資到位資金」這種相對靠譜的計算公式,直接算出來並累積而成,所以更加直觀,更加具有可參考性。根據央行的數據,中國銀行體系截至今年6月底的地產開發貸餘額其實只有12.0萬億,佔整個地產負債規模的比值為21.6%。這意味著還有43萬億的地產債務,走的是信託債券乃至是高利貸等通道。

根據恆大的救命文件顯示,其目前8355億有息負債,其中正規的銀行借款2323億,佔比27.8%。這個比值與我們前面推測的比值相當接近,符合金融市場規律。剩下的負債中,公司債券2348億,佔比28.1%。公司債券發行在中國也算正規,這筆負債也沒什麼問題。關鍵的是,恆大走信託通道的債務額為3684億,佔比44.1%。各位,你們必須瞭解的是,信託公司其實本身也沒錢,這些錢都是信託公司以各種方式募集而來,背後的真正金主,其實很多都是買銀行理財產品的大媽。事實上,這筆3684億的負債,才是真正可能帶來系統性風險、引發金融動盪的元凶。

最後感慨一句,從兩年前開始,中國就開始嘗試嚴厲的限制地產企業的無序融資,2018年8月嚴苛至極的資管新規出臺之後,卻遲遲無法落地執行,每年都要延期一次,一直到今時今日,還在延期。下不了狠手,不願意快刀斬亂麻的結果,就是現在恆大開始以自己龐大的債務炸彈,來跟政府談條件了……

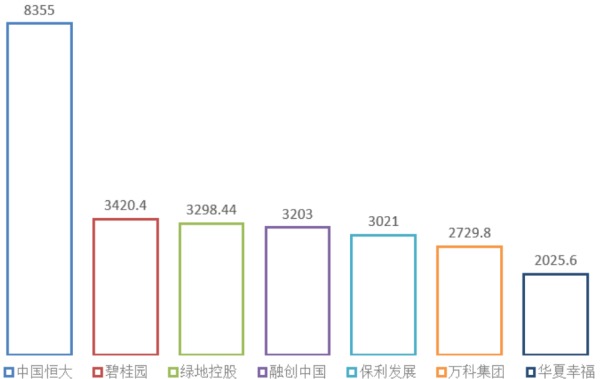

在本文的最後,附上地產企業負債規模前七名排行榜,供各位參考:

中國有息負債超過2000億元的房企上市公司(單位:億元人民幣。作者博客)

看完那這篇文章覺得

排序