2018前三季度經濟數據分析,預示樓市拐點正式確立!(圖片來源:Getty Images)

【看中國2018年10月27日訊】在這裡,筆者將要從一個刷新各位認知的角度開始講述整個2018年前三季度的宏觀經濟情況:房地產企業從未抽離過利潤,恰恰相反,它們將所掙到的每一毛錢都投回到了房地產領域,並因此導致自己負債纍纍。

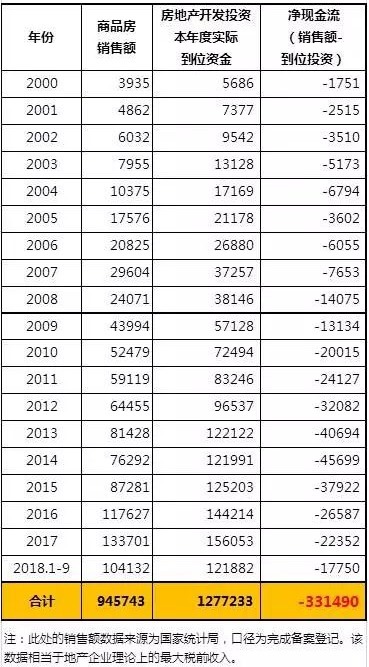

中國房地產企業宏觀現金流情況(作者製表)

上表給出的,是從2000年至2018年前三季度的房地產企業宏觀現金流情況。老筆者本來打算直接給出從1998年中國開始商品房地產開發那一年的數據,以展現更清晰的全貌,不過地產開發投資實際到位資金數據從2000年才開始統計,也是沒法子,無法完美,當然現在的數據與全貌也不會有什麼差異了。各位可以驚訝的看到,從2000年至今,房地產公司們的銷售收入合計94.57萬億,但實際用於開發投資的資金規模高達127.7萬億,兩者之間的差值33.15萬億元,就變成為了房地產公司的負債,以及資產端的在建工程,也就是儲備開發麵積。

對這筆超過33萬億的負債,其實也沒啥好驚訝的。截止2018年6月底,根據央行的貸款投向報告,房地產開發貸款餘額約8.2萬億;根據交易所發行數據進行的不完全統計,房地產企業在國內發行的存量債券規模約1.6萬億,在國外發行的外資債券規模折算約7千億人民幣。此外各種各樣的前端融資、民間高利貸以及乙方墊款根本就無從統計。

總而言之,房地產企業根本就沒有像各位想像中的掙了大錢跑路。從前面的數據表來看,他們3千塊樓面地價拿到一塊地,售價賣1萬,扣除4千開發成本還能掙3千。賣完之後他們根本沒來得及抽走利潤,就在隔壁再買一塊地繼續開發。但是這一次的樓面地價直接就是1萬,地產公司將前面掙回的本金和利潤7千全部投回去買地,還得再去借3千塊錢的債。如此循環。根據國家統計局的數據,截止2018年8月底,地產公司在建工程面積合計為64.5億平米(其中住宅51.6億平米,辦公樓3.3億平米,商業9.6億平米)。這意味著房地產公司平均每平米儲備建面對應著5140元的負債(331490億元/64.5億平米)。當然了,這裡我們不太知道這些儲備建面的工程進度,就按開發進度平均完成了50%來算好了,每平米還得再投2000元,也就是每平米的開發投入需要達到7140元,這些後續投入也只能靠地產商到處騰挪借回來。以目前全國8728元的商品房均價來說,這種價位的儲備建面也實在算不得特別優質。如果再算上前面未扣除的增值稅所得稅土增稅以及各種稀奇古怪的房地產相關行政規費的話,地產企業直接就是完完全全的資不抵債狀態,一毛錢的利潤都留不下,還得貼錢給政府。

上面這種奇怪的現象,反應出來的是房地產企業一貫的作風:瘋狂的拿地王,借錢沖規模,並堅定的豪賭房價未來還會大漲。然而,今年以來的所有經濟數據,都指向了一個相同的結論:房地產的拐點到了!而一旦拐點來臨,持續瘋狂拿地而處於巨額負債狀態的地產企業,將會面臨集體破產的險境。

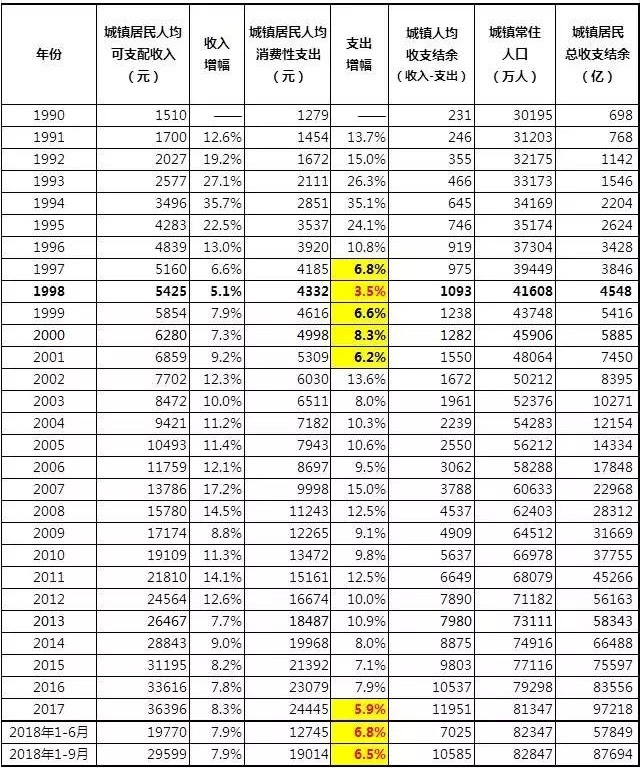

首先,在這裡我將要循例計算中國國民的購房負擔率,也就是購房支出與城鎮居民收支結余的比值。這個購房負擔率每個季度我都要計算一次,算是實時掌握最新經濟動向。先放上來的當然是前三季度的城鎮居民人均可支配收入與消費性支出數據。注意兩點,第一,這裡的收支數據是由國家統計局抽樣統計的結果,避免了地方政府的干擾,其結果相對可信。第二,這裡的消費性支出,指的是居民生存必須的衣食住行教育醫療方面的支出,其中的住僅包含直接居民開支,也就是物業費或租金,不包含購房按揭支出。我再強調一次,消費性支出中不包含購房按揭支出。

、

中國城鎮居民收支計算表(作者製表)

對於上面的表格,有兩個地方需要各位注意,首先,就是這個收支結余的概念,可支配收入減去消費性支出所得出的收支結余,是一個非常重要的數據,這是所有奢侈性消費的根基,比如出國旅遊,必須買名牌包包,比如最重要的,買房。其次,就是居民消費性支出增幅的演變趨勢。1997年-2001年,國企大下崗時代,中國城鎮居民消費支出的增幅長期處於6-8%的區間,最低的1998年只有3.5%。此後伴隨著中國加入世貿,並因此成長為全球基礎製造業中心,居民的消費能力逐漸復甦,消費支出增幅長期維持在10%以上。這種興旺的局面一直維持到2013年,居民的消費支出能力開始轉弱,到2017年之後該數據下降到6%左右,2018年前三季度為6.5%。

接下來,是從1998年至2018年9月的居民購房支出表。注意,我在下面設了一個簡單的數據模型:每年的購房本金支出統一設為30%,按揭時間20年,等額還本法,利息統一為6%。

中國歷年城鎮居民購房支出情況一覽表(作者製表)

對於上表,必須強調一點:今年以來的商品房銷售面積已經喪失了增長性。注意,上半年的銷售面積同比增幅只剩下3.3%(77143/74662),到三季度下降到了2.9%(119313/116006),位列中國開放商品房市場以來第三低!考慮到這已經是第三季度的數據,並且目前的市場呈現出明顯的下滑跡象,全年的數據還會繼續往下走。這已經是確鑿無疑的市場下行的典型表現了。

對上表的計算結果,在這裡需要簡單驗算一下:1998年至今年3季度的商品房累計銷售額為95.26萬億,扣除累計的居民購房本金支出44.81萬億,還欠50.45萬億。這就是居民購房總負債規模。這個數據需要有其它數據來進行印證。根據央行的數據,截止2018年9月底全國居民貸款餘額規模為46.22萬億,這些貸款基本上都是購房貸款,真正的個人消費貸款極少,打著個人消費貸款名義套錢出來買房的才是主流。再加上4.5萬億的公積金貸款餘額,居民貸款總餘額為46.22萬億+4.5萬億=50.72萬億。兩個數據幾乎完全一致,足以相互應證,形成強大的數據邏輯鏈,無可質疑。在這裡我必須吐一下槽:中國從1998年搞房地產,到現在足足搞了21年,其結果就是地產商欠了33萬億的債,老百姓欠了50萬億的債,合計83萬億的地產債,這事真是不知從何說起。

言歸正傳,結合上面的收支結餘數據和購房支出數據,我們可以很容易的算出居民的購房負擔率數據了。見下表。

中國歷年城鎮居民購房負擔率演變情況一覽表(作者製表)

OK,從2013年開始,居民的本年度購房負擔率(本年度購房支出/本年度收支結余)超過80%,2016年超過90%。這當然已經是極限。這意味著城鎮居民整體在必要的生存開支之外的每一毛錢都投入到了買房之中。這簡直是瞎扯淡的情況,割韭菜連根一起割。這種瘋狂持續到2018年6月份,當年度購房負擔率甚至達到了驚人的110%。這種數據簡直是荒謬,這意味著城鎮居民已經無從再積累一分錢的儲蓄,必須從歷年積存的累計收支結余裡,也就是老百姓的棺材本裡拿錢來買房。到2018年6月底,城鎮居民累計購房負擔率已經接近80%了,對中國這樣的負福利國家來說,除了極少數的行政事業單位人員,絕大多數老百姓的醫療養老都得靠自己,所以必須存下足夠的儲蓄。歷年積存下來的棺材本都消耗了8成,這意味著城鎮居民甚至都已經沒錢養老沒錢看病了。這真真是到了市場的極限,再也沒有多餘的韭菜,可供房地產市場收割了。所以6月份之後數據終於開始逆轉,拐點終於到來,因此1-9月份的居民本年度購房負擔率下降到95%。

各位必須瞭解的是,這幾個月來,中國的房地產市場發生了什麼:打砸售樓部,開始在中國各地紛紛重新上演。廈門萬科房價腰斬,業主去砸售樓部;合肥綠地房價7折,業主去砸售樓部;廣州保利房價7折,業主去砸售樓部;上海碧桂園房價75折,業主去砸售樓部。如下圖所示的上饒市碧桂園購房業主砸售樓部,用「業主砸售樓部」去搜,能搜到近期的一大堆此類新聞。全國主要城市的房地產市場,確確實實是在萎縮了。就算還剩下幾個情況特殊的,也只不過是在苟延殘喘而已,已經無從阻止市場萎縮的浪潮了。

江西省上饒市碧桂園購房業主圍攻售樓部(網路圖片)

在數據上,9月份當月,中國的商品房成交面積16840萬平米,較2017年9月份的17467萬平米,萎縮了3.6%。十月份整個市場更是籠罩在一片打砸售樓部的陰影之下,今年的金九銀十,目前看來已經是不存在了,再指望整個市場維持火爆,已經是不現實了。在這樣的情況下,廣州政府終於在10月19日放鬆管控,在維持限購政策的同時,放寬了限價限簽,地產商可以拋開此前政府的指導價,按自行申報的價格完成網簽備案。各位必須記住:放鬆管控,如同2015年解除所有房地產調控政策一樣,恰恰就是樓市拐點出現的證明。如果不是2016年開啟的樓市去庫存政策,中國的房地產市場早就拐進坑裡去了,根本不可能在2016-17年迎來一波暴漲。

要知道今年以來中國國民真的已經被房地產市場吞完了六個錢包,到了沒錢消費的地步了。上面講到了今年以來居民消費性支出數據的萎靡,這還是個體層面的數據,需要有宏觀消費數據予以印證。下圖是1997年以來的社會消費品零售總額數據表。

中國歷年社會消費品零售數據(作者製表)

注意,今年以來的社會消費品零售總額,就在一步步的堅定的喪失增長性。9月份的4.2%(27.43/26.32),乃是1997年以來的最低值,並且與前面列出的個人消費性支出增幅近年來在6%左右掙扎形成了數據上的相互印證。對於全國正在建設中的9.6億平米商業建築來說,這種數據簡直就是噩耗。不知道施工中的地產商們現在正在計畫怎麼辦,硬著頭皮繼續借錢維持施工?乾脆停工?或者直接破產?

最關鍵的是,作為公認的消費先導數據,今年8月份以來的汽車銷量同比就開始呈現顯著的下降趨勢了。根據「乘聯會」的數據,8月份當月中國乘用車總銷量176萬臺,對比2017年8月份的190萬臺,降幅7.4%。當時市場以為這種萎縮只不過短時間波動,期待著到了9月份的傳統旺季,市場可以回暖。然而到了9月份,當月中國乘用車總銷量193.5萬臺,同比去年同期的222.7萬臺,降幅13.1%。這個時候,市場已經感覺到寒冬將至。再到了10月份,汽車市場的萎縮竟然呈現出加速趨勢,1-12日的乘用車成交量42.6萬臺,同比去年同期的57.6萬臺,降幅高達26%。連續兩個多月的市場加速萎縮,趨勢已經形成,在個人消費支出與社會消費平零售總額增幅同時萎縮的情況下,汽車市場已經無從翻身了。現在這種情況當然很容易理解:老百姓在被地產市場吞噬了高達8成的棺材本之後,當然也就捨不得再拿錢出來進行買車這種奢侈性消費了。

在這裡,我必須著重強調:地產吞噬居民財富,導致居民無力消費的後果,是全方位的,是會影響到社會經濟的方方面面的。消費不振,企業的產品賣不出去,意味著生產企業將會迅速喪失利潤。因此反應在數據上,今年前三季度的工業增加值增幅只有5.8%,乃是1998年開啟商品房地產市場以來的最低值。而1-8月規模以上工業企業的利潤總額44249億,對比去年同期的49214億,降幅10.1%。購房負擔數據、消費數據與企業生產和利潤數據環環相扣,形成了完成的邏輯鏈條,根本無從辯駁。統計部門的應對辦法是調整數據口徑,它宣稱今年以來調整了數據盤子,所以今年1-8月以來工業企業的利潤增幅16.2%。然而它的調整方式,居然不是調整今年的數據,而是直接把去年的數據盤子給調了!它把去年還在規模以上的總盤子裡,但是今年由於業績慘淡而消失了的企業,從去年的總盤子裡給剔除了,從去年的總盤子裡給剔除了,從去年。。。。這種調整方式簡直是匪夷所思,讓人無從吐槽。這跟掩耳盜鈴,也沒啥區別了。按這個玩法,最後所有企業都死光了,就剩一家最後一家企業還有業績增長,中國統計局也能給咱們算出一個經濟整體增長來。

對於地產拐點的到來,所有數據都已經相互印證,算是確鑿無疑的事了。現在我們剩下的最後一個疑問是:中國的中央銀行,是否可以通過大規模的印鈔放水,來給房地產市場續命?這個疑問如果不能得以完美解決,那麼前面所有的論述,都可以作廢。(未完待續)

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序