【看中國2018年7月28日訊】放水,對於中國目前的經濟處境來說,猶如對一個有漏洞的氣球吹氣:氣吹的少點,吹不起來;吹的大點,漏氣也快點,再吹猛點還怕氣球炸了。

費勁心思吹起來了,可一眨眼,氣漏的差不多了。

不到兩週,近萬億基礎貨幣的放水,僅維持股市上漲了三天,7.27日,A股股市連續第三日收跌。

一

中國的M2為GDP的兩倍有餘,而同期的美國的M2尚不足其GDP的80%,美國經濟沒有缺水的問題,為什麼中國經濟卻一直缺水?

2018年3月世界五大經濟體廣義貨幣供應量M2數據和GDP數據(數據來源:蠻族勇士)

貨幣是流動的,在錢放出來的那一刻,方向還比較容易把控。

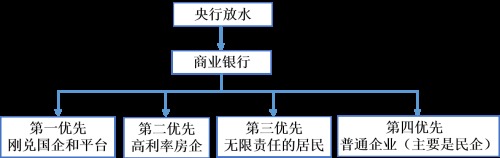

國內資金流向的首要目標為國家隱形背書的國企和地方平臺,這是一種「政治正確」的做法,即算資金出了問題,政治上也沒有瑕疵。這對於國有大行來說更是如此。

而房地產業則需獨立出普通企業。房地產業的不同在於,房地產業及金融屬性和實體屬性於一身,其金融屬性可以通過漲價製造投機需求,從而無限膨脹。

直至將社會資源一掃而空,集六個錢包也無法承擔首付。然後將迎來正向反饋的轉折點。在此之前,其對資金的需求近乎無底洞。而美國融資傾向於以直接融資為主,更依賴於比較健全的股市和債市。其沒有第一優先級的國企和地方政府平臺。

而美國的股市回報率和操作性優於房產,剝奪了大部分的房產金融功能,使其價值更偏向於實體。自然也沒有第二優先級的房企。

層層截留下,央行的水放給了誰?(作者製圖)

在圖示幾重更高優先權的層層截留下,放水能傳導至普通企業的效果微乎其微,甚至直接斷流。即算中國新增印鈔量已佔比世界的一半,仍然無法解決普通企業的融資難題。要解決只能靠處理好資金傳導機制問題。

7月25日官方的新華網刊出消息:重慶市出臺《全面優化營商環境促進民營經濟發展的意見》,指出為促進公平競爭,打造一流營商環境,將推動國有資本從沒有競爭優勢的一般市場競爭性領域有序退出,為民營經濟留出更大市場空間。

而《資管新規》也對房地產業的資金渠道造成了一定程度的打壓。後續呢?說不如做,還得看效果。當資金持續傳導不到經濟活力最強處之時,可以說是貨幣政策全面失效。

二

財政收入未及時支出部分相當於等量基礎貨幣退出流通,對經濟造成一個緊縮效果。開設任何新的稅種,都是從經濟體中抽水,從而沖抵央行寬鬆效果。

積極的財政政策可由兩個方向發力:

一、減少收入模式。全面降稅,減少對經濟造成的緊縮效果,利好可直接拓展至經濟體末端。但地方政府支出基本固定,債務居高不下,賣地收入是否可持續,都鉗制了減稅空間。減稅必然是一個痛苦的選項。

二、擴大支出模式。對企業定向扶持政策、或對消費補貼、或擴大基建。定向扶持會導致企業對政策依賴型太強。且容易製造貿易爭端。

從效果看,全面降稅可直達經濟末端,對經濟的提振效果更明顯。

三

匯率、利率和金融環境穩定是一種新的不可能三角。

匯率貶,利率升 尚可保持金融環境基本穩定。(貨幣內含價值穩定)

匯率升,利率降也可。匯率貶,利率降則必然會帶來金融環境不穩定,將以震盪重建平衡。(貨幣內含價值重構)

從不穩定階段至新平衡建立之前,將伴有金融危機,甚至是貨幣危機。

比如,土耳其一直執行較為積極的財政刺激政策,其GDP增速為7.4%。7.24日,土耳其央行貨幣會議決策暫不加息,保持基準一週逆回購利率在17.75%不變,隔夜貸款利率與隔夜拆解利率也分別保持在19.25%和16.25%不變。消息導致土耳其股匯債遭遇三殺。

土耳其國債慘遭拋售,10年期基債收益率創2010年有數據以來的最大漲幅。土耳其Borsa伊斯坦布爾BIST100基準股指跌2.4%,銀行股指數跌3.2%。土耳其里拉兌美元跌超4%,跌破4.91關口,里拉兌美元今年以來累計跌超20%。

土耳其里拉的貨幣內含價值正在經歷重構的過程,將伴有經濟及金融的震盪。

難道,這對中國沒有什麼警示嗎?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序