(圖片來源:Fotolia)

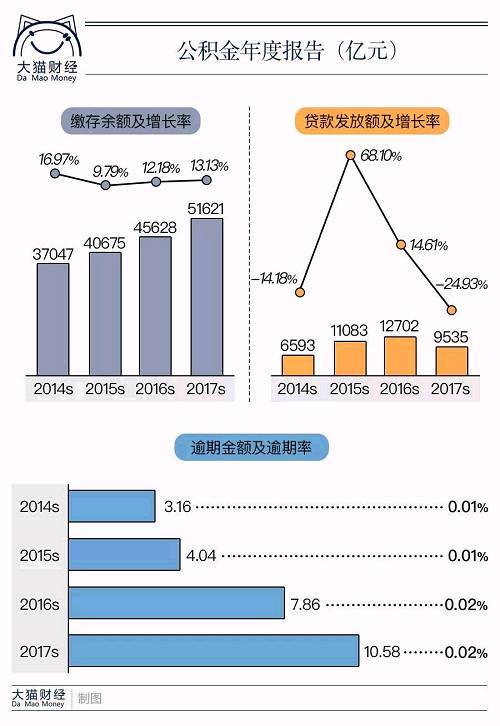

【看中國2018年6月17日訊】10.58億。

這是住建部、財政部和央行近日聯合發布的《全國住房公積金2017年年度報告》中公布的公積金貸款的逾期金額。

10億其實放在各大銀行裡面,都不算事太大的事情,即使是上市銀行中市值僅百億左右的江陰農村商業銀行,其2017年的逾期貸款金額也達到了14.2億,就更不用說工農中建這樣的大銀行了。

但要知道的是,在2016年公布的報告中,這個數字還僅是7.86億,2017年的逾期金額足足上升了34.6%,但是2017年發放的個人公積金貸款254.76萬筆,比上年降低了22.21%,貸款發放額9534.85億,比上年降低24.93%。

發的貸款越來越少,但是逾期越來越多,這並不是一個好的苗頭。公積金貸款遭遇逾期,斷供潮會來嗎?

一、最難與最便宜的房貸

在房地產熱度爆棚的時代,公積金貸款並不容易。

除了一些城市政策調控方面的信貸全線收緊外,開放商為了快速回籠資金,也將公積金貸款視為「三等公民」對待,貓哥去年就寫了《買房鄙視鏈:全款進!貸款等!公積金靠邊!淪為「三等公民」的公積金,還靠得住嗎?》,提醒大家公積金不能貸款也不要閑置。

全國僅有254.76萬筆,拿到公積金貸款的人是算是幸運兒了。

《公積金報告》也大概描述了一下個人貸款情況:

70.54%的貸款用來購買新房;

房屋面積主力在90-144平方米,佔到了61.43%;

首套房的比例達到了86.24%,佔到了絕對的大多數;

發放貸款的人群中,雙繳存職工拿到了一半以上的貸款數目;

而貸款人主力為年輕人,71.72%的貸款人年齡在40歲以下,而30歲以下的貸款人也佔到了33.31%。

(來源:大貓財經 下同)

而最扎心的是,在收入水平上來講,96.05%的貸款人是中低收入人群。當然如果把公積金的保障性質算上的話,這個比例其實對於中低收入者來講,也算是一個利好消息。

雖然難度大,額度有限,但是公積金貸款依然是中低收入人群的首選,因為足夠便宜,與商業按揭貸款相比,利率最低。

2015年8月份降息後,央行公布了基準利率,個人住房公積金的存貸款利率也相應的調整了,以保持公積金貸款基準利率。

目前五年期(含)一下的利率為2.75%,五年期以上的利率為3.25%,而五年期以上的商貸基準利率是4.9%。

要知道商業按揭貸款雖然也是根據基準利率來確定,但是還是會根據政策或者市場來做響應的調整,2018年4月全國首套房貸款平均利率為5.56%,相當於基準利率1.135倍,環比3月上升0.91%,從2017年1月份至今,全國首套房平均利率已連續16個月上漲。

而與此同時,首套房的公積金貸款的利率一直保持為公積金貸款基準利率,並沒有上浮,這可以說是最親民的購房融資成本了。

二、成本低的槓桿要加,成本高的槓桿不得不加。

根據國家金融和發展實驗室發布的《2017年度中國去槓桿進程報告》,非金融槓桿率在回落,金融部門在加速去槓桿,甚至政府部門的槓桿也略有回落,但是中國總體的槓桿率卻在上升,因為中國居民部門槓桿率從2016年的44.8%上升到了49.0%,提高了4.2個百分點,所以去槓桿去了一年,這鍋還得居民部門加槓桿來背。

居民部門的槓桿加在哪兒了呢?房子啊!這是一個可以脫口而出的答案啊。

前一陣子,經濟學家樊綱在電視節目中提到了「六個錢包購房」,雖然這話有點偏離樊綱的本意,但是這個說法讓大家噴得一塌糊塗,除了對於高房價的憤恨,還有就是對於自己加槓桿的否認。

但是,嘴上說不要,身體卻很誠實。

貓哥以前跟大家聊過棚改的話題,棚改城市的房價攀升的速度讓人心驚,尤其是一些熱點城市一年漲幅達到了50%多。那麼很多人就面臨兩難抉擇,買,能力欠缺,不買,未來的房價可能比現在更不可攀。

最終在這種焦慮的煎熬中,很多人選擇即便超出自己的能力範圍加槓桿,也要早更貴之前先上車。真的能上車,別說六個錢包了,六十個錢包,該掏也得掏。

即便是調查報告中的49%的槓桿率已經很高了,但這個數字可能還是被低估的。

數據顯示,2017年底,中國人民幣住戶貸款餘額40.5萬億,如果再加上公積金貸款餘額4.5萬億,那麼居民的槓桿率就要比機構測算的49%還要加5個百分點還要多。這個數據雖然還沒有趕上發達經濟體,比如美國的79%、英國的88%,但是已經距離歐元區的59%和日本的58%很接近了,如果和新興經濟體相比,那麼我們是絕對的最高點。

而在這個數據中,除了金融機構貸款上的槓桿,首付中從七大姑八大姨那里加的槓桿還沒算在裡面呢。

三、考驗償債能力的時候到了

在多重槓桿中,最便宜的貸款逾期了,這可不是一個好兆頭,尤其是公積金貸款中96.05%的貸款人是中低收入人群。

在《公積金報告中》,中、低收入是指收入低於上年當地社會平均工資3倍,高收入是指收入高於上年當地社會平均工資3倍(含)。

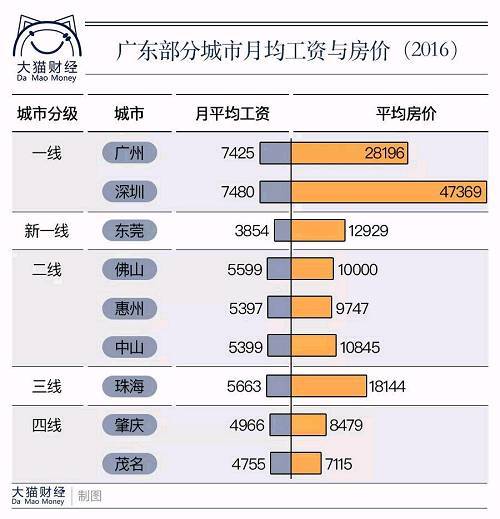

就拿公積金的繳納大戶廣東省來講,2017年的繳存額2035億,遠高於北京、上海、江蘇等省份。而廣東省的職工平均工資是6071元/月,而在廣東的的一眾城市中,只有一線城市廣州和深圳市超過平均工資的。

平均工資每年都在漲,然而房價的漲幅卻遠遠高於工資的漲幅,尤其是一二線城市讓人望塵莫及。而現在三四線城市動輒上萬的房價,對應的卻是2、3千的工資,更是壓力山大,加重槓桿上車確實也成為不得不的選擇,尤其是對於一些中產夾心層來講,加了槓桿上了車,就是一窮二白了。

然而在上車之後,考驗著購房者的就是償債能力,說白了就是告訴你現金流的珍貴。一旦現金流斷裂,尤其是手上有房貸的,現金流斷裂,除了生活的拮据,那就是房貸的逾期,而更極端一點,可能就是棄房斷供。

而在房貸之外,現在還有日漸上升的消費貸、現金貸,而利率也遠比房貸的利率高。

《公積金報告》雖然只是給了簡單的一個逾期數字,並沒有詳細的列表,但是從這個數字從側面反映出,房貸壓頂下購房者脆弱的現金流。

當然,這也給那些炒房的人提個醒,在這個房企都要現金為王的時代,手裡的現金也要悠著點,一旦進入長期下跌區間,那你……斷還是不斷?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序