【看中國2017年3月18日訊】近期,美元維持弱勢,週三加息後更是下跌,是因為市場已經price in,sell the fact。

自從3月10日外媒報導歐央行內部已經討論加息以來,美元就維持弱勢。更有消息報導美國財長姆欽計畫在本週末出席G20會議時對外闡明:美國不會容忍其他國家利用貨幣貶值來獲取貿易優勢。這也將對美元形成短期利空。說明川普(特朗普)政府短期內不希望美元過於強勢。值得注意的是,當市場對ECB和BOJ的縮減寬鬆的預期一旦形成,歐元和日元也將形成一定的支撐,短期內利空美元走勢。中長期看,我們需要觀察歐元區是否能適應貨幣緊縮,這取決於歐元區內部的不均衡性,也就是歐洲經濟復甦的基礎是否牢固,特別是義大利等東歐國家,還需觀察大選等因素,ECB縮減寬鬆的速度能有多快又是否會走回頭路?還需要再觀察。

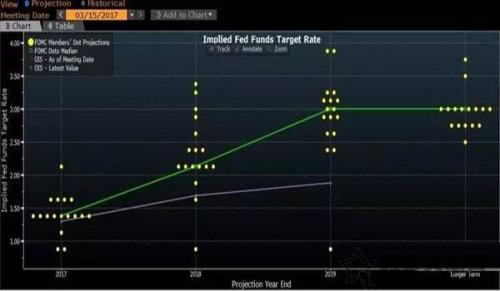

美聯儲最新加息點陣圖(網路圖片)

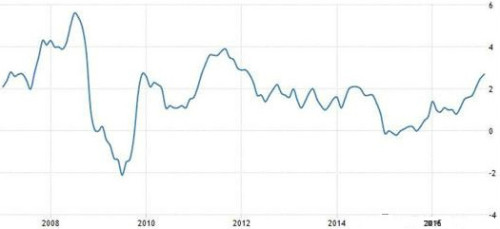

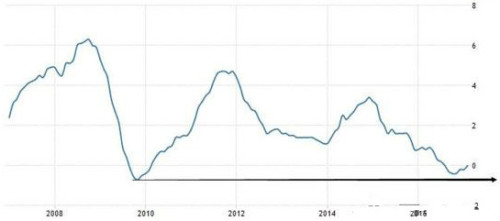

從上面這張美聯儲最新的點陣圖來看,今年9月和12月(年中、年尾)再分別加息25bp的可能性更大一些,從耶倫的表態來看,這還取決於美國的核心通脹,倘若核心通脹顯著超越2%,則FOMC加息力度會增大,倘若仍舊如申明中的「有所低於」和「依然低於」或是「沒有發生改變」,那麼鴿派仍將持續整個耶倫時代。筆者之前曾詳細說明瞭核心通脹的意義,不妨再來複習一下,下面仍舊是幾張美國的通脹圖:

美國近期的通貨膨脹率(網路圖片)

美國近年來的食品通脹率(網路圖片)

美國近年來的核心通脹率(網路圖片)

核心通脹的瓶頸(紅線部分)就看眾議院議長瑞安和川普的努力工作了,企業稅下調力度、貿易協定的修復、基建刺激預期都將刺激這條紅線,美國對市場的預期管理精妙之處就在於此。而我們比較確定的是,食品油價的通脹在觸底,支撐著通脹整體通道的上揚。

本週三(3月15日)的新聞報導,納瓦羅(Peter Navarro)在接受美國媒體採訪時稱,他希望美國、加拿大和墨西哥形成一個區域性製造業「強大集團」,以遠離來自其他國家的零部件——據稱這是一個不同於現有的北美自由貿易協定(NAFTA)的貿易安排。納瓦羅表示,目前川普政府正在重新審視自由貿易協定中的一個重要部分:原產地規則。筆者認為這是一則關於川普修復美國大戰略,改正廢除TPP所犯錯誤的重大新聞。這預示著川普政府清醒的認識到TPP所包含的原產地規則的重要性,如果川普政府提倡的雙邊或多邊貿易沿用TPP的原產地原則或者制定更加苛刻的標準,那麼是否可以理解是TPP 2.0版本。當然,時間和談判進展就顯得特別重要了,畢竟美國在貿易協定上浪費了太多時間,就需要看後續的發展了。

還有一則新聞和這件事可以聯繫在一起,3月1日 - 澳洲外交部長畢曉普(Julie Bishop)將進行史無前例的一步,召回了澳洲在全球各地的100多名高級外交官,以制定譚博政府的外交政策。而就在三天前,畢曉普13日晚在新加坡智庫演講時對中國發出警告「除非中國擁抱民主,否則永遠不可能發揮全部潛力」。她還說,中國不是民主國家,因此不適合擔當地區領導者。川普上臺兩個月以來引發的一系列問題如禁穆令、邊境稅等都使美國的盟友感到不安,似乎一直在挑戰西方價值觀的底線,而如今這兩則新聞,隱約讓筆者看到了美國戰略調整和修復,而結果是美國的盟友也在迅速回歸。

從美國這次大選開始,川普就不斷的犯錯誤又不斷的修正,這便是他可愛和可恨之處,但有一件事他好像自始至終都沒犯錯,那就是延續和承諾了共和黨傳統的強軍政策,川普一上臺就宣布新增國防預算540億美元。我們可以說川普在稅改,醫改,貿易政策,基建等方面都受到巨大阻礙而且進展緩慢,但是決不能忽視他在部署薩德時的速度,這簡直可以用第一宇宙速度來形容,薩德的先遣裝備是直接坐飛機來的,後續裝備已經就位,連攻擊性無人機也待命了。之前的一篇文章《朝鮮戰爭利益分析》已經分析的很透徹了,筆者看不出有任何理由美國在這個速度上需要放緩。

對於投資的意義在於,市場由參與者的情緒和新聞的短期影響而驅動的,既然可以sell the fact,當然也可以buy the rumor,當價格受到的支撐越來越強的時候,參與者的情緒便會發生轉變,而新聞也會隨著時間演變改變市場預期,索羅斯的反身性理論,和太極是一個道理。時間是關鍵,耐心是重點。

文章的結尾,筆者再大膽做個預測,預測下一屆美聯儲主席是個男的,必將有著濯清漣而不妖、出淤泥而不染,力挽狂瀾、雷厲風行的特點。屆時點陣圖可能不再有效,甚至連委員們投票的意義也不大了,市場預期將集中在這位新主席身上,他的一舉一動哪怕是身上直立幾根寒毛打幾聲咳嗽都將震撼市場。不敢保證他一定是高個子或是光頭,但一定像極了沃爾克。因為這必將嚴重符合川普先生對里根總統的崇拜、愛慕和迷戀之情,讓我們拭目以待。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序