作繭自縛 中共一步步成了全世界的敵人(圖)

作繭自縛 中共一步步成了全世界的敵人(圖)

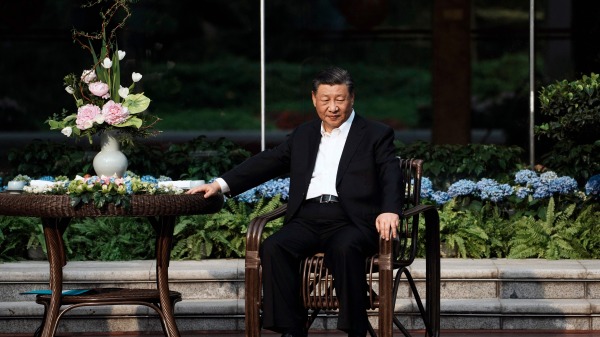

房地產泡沫破裂成定局 習近平已難懸崖勒馬(圖)

房地產泡沫破裂成定局 習近平已難懸崖勒馬(圖)

陝西教師公開向習近平借錢買房 火遭封殺(視頻/圖)

陝西教師公開向習近平借錢買房 火遭封殺(視頻/圖)

日本媽媽都會做的玉子燒 也是大廚的功夫菜(組圖)

日本媽媽都會做的玉子燒 也是大廚的功夫菜(組圖)

中共在銀行、高校等部署「軍隊」 預防接下來會發生大事(圖

中共在銀行、高校等部署「軍隊」 預防接下來會發生大事(圖

貿易戰難招架 習大禍臨頭 中國已經破產 神仙也救不了(視

貿易戰難招架 習大禍臨頭 中國已經破產 神仙也救不了(視

習近平5月訪歐 歐媒曝此行企圖 (圖)

習近平5月訪歐 歐媒曝此行企圖 (圖)

「十個光頭九個富」後半句精闢卻少有人知(組圖)

「十個光頭九個富」後半句精闢卻少有人知(組圖)

上海人大前主任董雲虎被訴 電視臺美女主持情婦下落不明(組

上海人大前主任董雲虎被訴 電視臺美女主持情婦下落不明(組

為何要多讀書?蘇東坡給出了最好的答案(圖)

為何要多讀書?蘇東坡給出了最好的答案(圖)

「小巴黎」精英讚神韻藝術極品 傳統價值引共鳴(圖)

「小巴黎」精英讚神韻藝術極品 傳統價值引共鳴(圖)

南方異動要變天 誰將取代習?(圖)

南方異動要變天 誰將取代習?(圖)

- 習近平要拯救爛尾的西部大開發?(組圖)

- 習近平「以舊換新」 行政命令拉動經濟行不通(圖)

- 習近平軍改背後別有用心 為第四任期做準備(圖)

- 字節跳動用法律對抗Tiktok禁令 失敗有最後一招兒(圖)

- 傳武漢村民遭強拆與特警混戰 特警狼狽逃竄(圖)

- 古人休假時間有多長 他們又是如何度過?(組圖)

- 北京副市長高朋落馬 傳車撞中南海事件震驚習(圖)

- 先秦諸子百家在「兩性議題」上達成共識(圖)

- 「我妻之死」轟動中國 害死她的是外國庸醫或無能老公?(圖)

- 金正恩殺人治國?以「滅三族」阻海外工人做這事(圖)

- 神秘光芒現蹤 六百米高空出現兩個靜止物體(圖)

- 針對中共干預與滲透 加拿大朝野奮起反擊(圖)

- 情商高的人 從來不說「5種話」(組圖)

- 4.25 一個不應被忘記的日子(圖)

- 「國藥疫苗之父」被罷人大代表 疫情年盈利或達千億(圖)

- 陝西教師公開向習近平借錢買房 火遭封殺(視頻/圖)

- 傳武漢村民遭強拆與特警混戰 特警狼狽逃竄(圖)

- 習近平要拯救爛尾的西部大開發?(組圖)

- 北大教授刷屏背後 4500萬失能老人誰照顧?(圖)

- 蘇州女曝燃氣費暴漲竟遭生命威脅?被逼道歉「求放過!」(組圖)

- 中國一季度四十六萬家餐飲業倒閉(圖)

- 河北一糧庫2年萬噸糧食不翼而飛 網評炸鍋(圖)

- 布林肯抵達北京 下榻大酒店再成焦點(圖)

- 中共增強監控基層民眾 與海外聯繫被重點關注(圖)

- 淚目:85歲老人擺攤日入8元卻被收10元攤位費(圖)

- 瀋陽慘烈殺人案 凶手無差別砍3條街傳13死(圖)

- 哈爾濱再現血太陽 網友驚呼天下恐有變(視頻/圖)

- 福州突然拉響防空警報 中國各省防空洞紛紛大開(視頻)

- 作繭自縛 中共一步步成了全世界的敵人(圖)

- 中共在銀行、高校等部署「軍隊」 預防接下來會發生大事(圖)

- 北京副市長高朋落馬 傳車撞中南海事件震驚習(圖)

- 習近平重慶觸霉頭!31萬人喊:下臺!(視頻)

- 上海人大前主任董雲虎被訴 電視臺美女主持情婦下落不明(組圖)

- 監管同裝晨跑民眾 中共推廣迫害法輪功經驗(圖)

- 大陸「最美公務員」毆打殘疾人(圖)

- 習近平軍改背後別有用心 為第四任期做準備(圖)

- 習近平要再修憲?傅曉田兒子被做DNA鑑定(視頻)

- 病官的升職與失蹤 同是「罪犯」為何不同命(圖)

- 中共要抓中南海大騙子當下 陝西政協原主席「結交政治騙子」被查(圖)

- 核爆!習近平突然要拿正國級開刀!(視頻)

- 六四35週年 加國港人集體哀悼連結彼此(圖)

- 市長社區文章:紐約市的輝煌成就(圖)

- 習近平「以舊換新」 行政命令拉動經濟行不通(圖)

- 「小巴黎」精英讚神韻藝術極品 傳統價值引共鳴(圖)

- 最高法院在川普案件中傾向一定程度的豁免(圖)

- 美兩黨議員提立法 對中共在新疆種族滅絕追責(圖)

- 過去四年美國各州人口增減情況一覽(圖)

- 中國2027或攻臺 余茂春:臺灣盟友及民主科技力量可制衡(圖)

- 國際特赦2023中國人權報告 揭金援助長極權擴張(圖)

- 紐約市市長亞當斯發布2025財年執行預算(圖)

- 多國政壇領袖紛紛拜訪川普 拜登面臨挑戰(圖)

- 中國留學生騷擾民主人士被判9月監禁(圖)

- 美調查:中共壓制對COVID-19病毒起源的追查(圖)

- 首季IPO集資僅得47億 李家超豪言今年可望集資千億(視頻)

- 「中國漁民」現蹤馬祖高登島 找到人了(圖)

- 貿易戰難招架 習大禍臨頭 中國已經破產 神仙也救不了(視頻)

- 「我妻之死」轟動中國 害死她的是外國庸醫或無能老公?(圖)

- 香港首季撻訂159宗 黃竹坑成為重災區(圖)

- 港府國安專款提振海外經濟?(圖)

- 威脅民運人士 中國留學生在美被判監9個月並驅逐出境 (視頻)

- 布林肯出動「最後一武器」習或下跪(視頻)

- 談兩岸 賴清德喊話中國「要有自信」(圖)

- A16新型晶片技術曝光 台積電技術論壇現3大亮點(圖)

- 扛住中共壓力 賴清德將成為「強勢總統」(圖)

- 日本改造航母搭載F-35B戰機 中共震攝 (視頻)

- 遭遇「不可抗力」 記協籌款演唱會煞停(圖)

- 房地產泡沫破裂成定局 習近平已難懸崖勒馬(圖)

- 美國2024年第一季度經濟增速大幅放緩至1.6%

- 字節跳動用法律對抗Tiktok禁令 失敗有最後一招兒(圖)

- 拜登政府向美光提供聯邦資金建立本土晶元廠

- 布林肯敦促北京為在華美企提供公平競爭環境

- 智飛生物:又一國內疫苗股崩塌(圖)

- 蘋果富士康撤離後:特斯拉也行動了(圖)

- 萬達的白衣騎士不是誰都救的(圖)

- 美貿易代表辦公室《特別301報告》 中國再度上榜

- 碧桂園中國境內債務展期 房屋銷售持續大跌

- 中國法律如兒戲 修改《統計法》令經濟騰飛?(圖)

- 幣安創辦人趙長鵬認罪 美國擬判處36個月監禁(圖)

- 習近平又提出新「詞彙」 折射出一個危機(圖)

- 英媒:重建防禦 基輔短期不會發動軍事攻勢(圖)

- 北約警告「兩者不可兼得」北京若想交好西方必須停止這事(圖)

- 習近平5月訪歐 歐媒曝此行企圖 (圖)

- 法院下令拘捕後烏克蘭農業部長獲保釋(圖)

- 金正恩殺人治國?以「滅三族」阻海外工人做這事(圖)

- 基輔暫停領事服務 引發海外烏克蘭人不滿(圖)

- 俄國防部貪腐醜聞:第3名男子被捕(圖)

- 英媒:衛星圖像顯示俄羅斯遭制裁貨輪停靠中國港口(圖)

- 德國逮華裔特工 情報機構:中企背後的可怕背景(圖)

- 北京多方援朝金正恩領情?分析:中共或將自食其果(圖)

- 俄羅斯一國防副部長涉貪腐被捕(圖/視頻)

- 科學家研發神奇「納米藥丸」擊敗癌症(圖)

- 推動徵兵 基輔暫停向適齡入伍男性公民提供領事服務(圖)

- 臺灣航太龍頭:來聊聊臺灣ADF先進戰機背後的製造商(視頻)

- 美國新移民:恐懼消除 獲真正自由(圖)

- 讀者投書:存在就是合理的嗎?

- 消失的幾萬字 不僅是我個人的悲哀 也是更多人的悲哀(組圖)

- 垃圾收費事關國家安全 特區當局怎能知難而退?(圖)

- 針對中共干預與滲透 加拿大朝野奮起反擊(圖)

- 4.25 一個不應被忘記的日子(圖)

- 前線戰事激烈!第115旅不戰而退 烏軍王牌47旅力挽狂瀾(視頻)

- 蘇拾瑩採訪曾建元 抗議中國大使謝鋒撒謊(視頻)

- 愛崗敬業 無私奉獻 不准農民種地副書記(視頻)

- 你無法想像牆內底層的無恥與下賤(組圖)

- 布林肯二度訪華前中國黨媒放話要他「放低姿態」(圖)

- 印度將超越中國 習近平害怕莫迪連任(組圖)

- 先秦諸子百家在「兩性議題」上達成共識(圖)

- 解密中共竊聽風雲 毛澤東從此不再相信男人(視頻)

- 大奸人康生抓漂亮女特務 死後無處葬骨灰(圖)

- 中國史上第一個被雷劈死的君王是誰?(組圖)

- 都是「吹鼓手」王滬寧和陳伯達有何異同?(圖)

- 習仲勳老部下曝高層內幕 揭示毛最大罪錯(組圖)

- 他們做到了 中國有史以來最大規模和平上訪(圖)

- 延壽的「981工程」進校園?老百姓憂心(圖/視頻)

- 天象變化所反映的社會亂象(圖)

- 鄧小平在毛澤東血淋淋鍘刀下鑽出至少兩次(組圖)

- 畢福劍「辱毛」發言對得起人民(視頻)

- 你方唱罷我登場 粉碎「四人幫」誰最受益?(組圖)

- 鄧小平改革有底線 趙紫陽曝老鄧種下禍根(組圖)

- 美味的芒果吃了就癢 原來問題出在這(組圖)

- 日本媽媽都會做的玉子燒 也是大廚的功夫菜(組圖)

- 15個最常犯的「中式英語」錯誤 你還在說嗎?(圖)

- 什麼樣的「前女友」 男人用盡一生難忘掉?(圖)

- 高糖飲食 腸道健康出現了甚麼變化?(組圖)

- 鬼谷子的智慧:時來運轉「翻身術」(圖)

- 接觸電插頭該注意什麼?10大安全規則一定要知(圖)

- 一個家庭什麼最重要?(圖)

- 中醫治肝病脾腎也要顧(圖)

- 俗語「青皮蘿蔔紫皮蒜,仰臉婆子低頭漢」啥意思?(圖)

- 人到了30歲後 一定要做的7件事(圖)

- 青香蕉瘦身 黃香蕉香甜 長斑香蕉更厲害(組圖)

- 絞肉妙用:意大利肉丸料理(組圖)

- 神秘光芒現蹤 六百米高空出現兩個靜止物體(圖)

- 現世報的發生 一個月內相繼死亡(圖)

- 南方異動要變天 誰將取代習?(圖)

- 大量出血命危昏迷 靈魂出竅看見已故朋友與親人(圖)

- 廚師善心助人 神仙示警劫難發生(圖)

- 靈魂離開後再回來 死而復生的奇蹟(圖)

- 沒喝酒遭控酒駕 原來是這一「怪病」導致(圖)

- 4700萬年前的巨蛇化石出土 體型堪比泰坦巨蟒(圖)

- 離奇故事:喇嘛廟裡發現外星人遺體(圖)

- 義舉感動上天 殘疾奇蹟痊癒(圖)

- UFO來去自如的秘密 通過隱藏維度來地球(圖)

- 天打雷劈 作惡與亂發毒誓的後果(圖)

- 有眼不識泰山 錯過了仙緣(圖)

- 古人休假時間有多長 他們又是如何度過?(組圖)

- 「紅杏出牆」居然被人們誤讀了千年(圖)

- 為何要多讀書?蘇東坡給出了最好的答案(圖)

- 狹路相逢 締結良緣(圖)

- 夢見朋友代表甚麼意思?(圖)

- 旺自己與身邊人 這些人是標準的福星(組圖)

- 被誤傳千年的13個俗語(圖)

- 戰爭過後(圖)

- 「男不娶五 女不嫁六」是什麼意思?(圖)

- 【神州大地系列】塞上江南——寧夏(圖)

- 搬家擇日最需要講究這些事(組圖)

- 最具代表的六大中國文化(圖)

- 透過面相 可預測一個人的生死(圖)

- 情商高的人 從來不說「5種話」(組圖)

- 俗話「窮柴火 富水缸」跟窮富有啥關係?(圖)

- 擠下章子怡 42歲陳法拉好萊塢翻紅(組圖)

- 「十個光頭九個富」後半句精闢卻少有人知(組圖)

- 「星星之火3」紀錄片上線 談AI對新聞衝擊(圖)

- 被虧演「啦啦隊女神的媽」韓瑜高EQ回應(組圖)

- 窗戶風水「4禁忌」及時化解不漏財(組圖)

- 俗話「人有三不去 去了家不旺」哪三種地方?(圖)

- 李閩軒回應「北電藝考作弊」 母親:她遭網暴(組圖)

- 相見恨晚 7種頂級思維讓你受用一生(組圖)

- 第一批「丁克」夫妻現狀曝光 他們後悔了嗎?(組圖)

- 老祖宗的識人術「馬看四蹄,人看四相」(組圖)

- 王一博新片預售輾壓楊冪 (圖)

大奸人康生抓漂亮女特務 死後無處葬骨灰(圖)

大奸人康生抓漂亮女特務 死後無處葬骨灰(圖)