【看中国2022年9月12日讯】大家都知道,最近一段时间,中国各地的房价都不怎么涨了。

为啥呢?

在这里,希望用最直白的一些话给大家说清楚这事儿。

首先,我们都知道,不论什么涨价,总得靠资金的不断进入而推动。

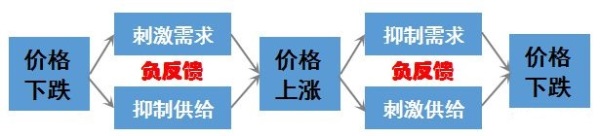

大家从小接受“价值理论”的洗脑,但这套理论,本质上是个负反馈体系。负反馈的意思,是商品价格上涨引起价格下跌,而商品价格下跌引起价格上涨。这就是“价格规律”,被奉为圭臬的市场经济的基石,全世界商品价格的万有引力定律。

负反馈机制示意图(网络图片)

更进一步,为啥会有这样的负反馈理论呢?

传统的经济学也解释得很好:对商品消费者来说,存在“边际效用递减”;对商品供应者来说,存在“边际成本递减”。

所谓“边际效用递减”,就是你饿了,作为消费者买馒头,买1个不够吃,买2个刚刚好,买3个有点撑,买4个及以上,不能给你带来任何好处;所谓“边际成本递增”,就是你作为生产者,把铁棒磨成针,磨1根针,成本极高,磨100根,单根的成本就会下降很多,要是磨10000根针,那成本就会降到一个很低的水平上。

但是,完美的价值规律,却无法解释中国房价过去长达20年的牛市(2001-2020年)——过去20年,房子肯定是越来越多的,但价格却一直涨一直涨,供应增加并没有引起价格下跌,反而刺激了需求,房价越来越贵……

为什么中国房价能逃脱“万有引力定律”呢?

答案很简单——这是因为,人们把房子作为资产、而非消费的商品,这样一来,“边际效用递减”理论就会失效。

真要是做到“房住不炒”,作为消费品的房子,买1套够住,买2套换着住,买3套以上,那纯粹是累赘。但,作为投资品,买者的心态,会完全不一样,拿1个房本,拿2个房本,拿100个房本也不嫌多啊,只要将来能以更高的价格卖出去就行。

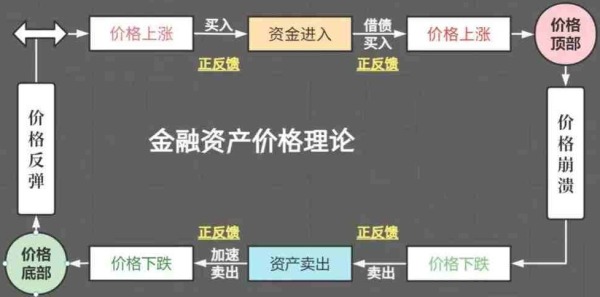

是的,根据人们总结的逻辑,在资本市场,资产价格并不存在“价格负反馈”定律,反而遵循“价格正反馈”效应。也就是说,任何脱离了基本生产和消费的资产,都存在着如下规律:

资产价格的上涨,不仅不会导致价格下跌,反而会导致价格进一步上涨;资产价格的下跌,不仅不会导致价格上涨,反而会导致价格进一步下跌。

画成图,是下面这样的:

资本市场的“价格正反馈”效应(网络图片)

当房子从消费品变为“资产”,它就开始遵循资产价格的逻辑。

一旦进入价格正反馈的阶段,资产价格就会一直涨,一直涨;一旦进入价格正反馈的阶段,资产价格就会一直跌,一直跌。

但请注意,任何资产价格每一轮上涨,都一定是该市场有了新的外部的资金进来,持续上涨的本质,是依靠新钱的不断涌入和推动,特别是到了后期阶段,会有大量的人借债买入,将价格推升至极端的水平。

反过来,当愿意或能够进入这个市场的新钱,开始变少,甚至进入的新钱,还没有流出的老钱多的时候,价格就开始逆转。

房地产作为一种资产,其最特殊的地方在于:它是唯一连接全国几乎每一位民众的资产,也是普通人唯一能够借债买入的资产,其他如股票、债券、黄金什么的,其市场规模和影响,都远远不能和这个市场相提并论。

因为参与的人最多、参与的钱也最多,所以,只要把房地产视为“资产”,并且允许“按揭”的国家,都一定会发生房地产泡沫,而且,这个泡沫,一定是该国某一轮经济增长的终极泡沫。

另一方面,任何一个国家的房地产市场,只要居民部门的借债能力到达极限,没有更多的“新钱”进入市场的时刻,就是房地产价格开始下跌的时刻。

大家应该经常听说:房地产周期,就是经济周期;10次经济危机,9次都是房地产;房地产泡沫是所有资产的终极泡沫……

之所以有人会这么说,就是以上讲到的原因。

现在的问题是——如何判断,中国房地产价格是否到达顶部?

根据上面的逻辑,我们需要观察的是“新钱”进入的能力,更准确地说,是居民们的借债能力,有没有到达极限?

在经济统计领域,恰好有这么一个指标,统计各国居民部门的负债水平——这就是宏观债务分析中的居民部门债务杠杆率。具体来说,就是居民部门债务/GDP。

最近30年,全世界主要经济体中,最著名的2次全局性房地产泡沫,分别是日本房地产泡沫和美国房地产泡沫。

日本房地产价格到顶时刻,是在1990年底,居民债务/GDP比例达到了71%;美国房地产价格到顶时刻,是在2007年底,居民债务/GDP比例达到了97%。相比之下,中国居民部门当前的债务/GDP是62%。

看起来,似乎还有相当的安全空间——可惜,这是一个错觉。

因为,各国居民部门承担债务的能力,不仅与该国的GDP规模有关,更与该国居民部门的可支配收入在GDP中的分配占比有关。只有居民部门的可支配收入,才能够用来支付房款以及贷款本金、利息,所以居民们真正的债务负担比例,应该是将分母的GDP规模,换成居民部门的可支配收入。

在美国,可支配收入一直占GDP的70%左右;而在日本,国民可支配收入只占GDP的60%左右;至于中国,居民的可支配收入,只占GDP的45%左右。这意味着,美国居民能承担的债务比例更高,而中国居民能承担的债务比例会偏低。

我们把居民债务/可支配收入作为观察指标,就可以看到各国居民真实的债务负担:日本的房地产价格,1990年在居民债务/可支配收入接近120%的时候开始逆转;美国的房地产价格,2006年在居民债务/可支配收入超过125%的时候开始逆转。相比之下,截止2021年底,中国居民部门的债务/可支配收入,超过了140%……

正如前文所强调的“负反馈”发生之后的结果一样,不管日本还是美国,其房地产价格逆转开始之后,哪怕政府多次出手救市,但在中短期内,其房价却再也没能起来。以日本为例,1991年泡沫经济崩溃之后,GDP差不多有30年没怎么增长,而可支配收入相比于GDP的比例,甚至还出现了持续下降,由此导致此后很多年里,日本居民部门债务/可支配收入的比例,长期维持在120%以上。高债务的基础上,叠加日本的老龄化,由此导致了日本的房地产价格一蹶不振,再也没有起来——一直到今天。

美国的情况稍好,为了挽救房地产,美联储在2008年不仅迅速将利率降低到0,而且祭出QE印钞大法,美联储直接上阵,购买无人问津的房地产抵押债券,以此支撑房地产价格。不过尽管如此,自2007年开始,美国的名义房价指数还是连跌5年,直到2012年之后才开始再度上涨,10年之后的2017年,名义价格才恢复到2007年的水平。至于经通胀调整的美国房价指数,更是一直到2021年初才恢复到2007年的水平。

而中国的现在,140%的居民债务/可支配收入比例,再叠加深度老龄化的人口结构前景——房价,又怎么可能继续上涨呢?

过去几年来一直有人在鼓吹,诸如北京、上海、深圳等“核心城市”的房产,就是所谓的“核心资产”,未来无论怎么样,这些“核心房产”,都不会跑输其他资产。

深入了解了日本和美国的房价调整数据之后,只能这样想——

东京,在日本肯定不是核心城市,所以在1990年之后的房价下跌中,一点儿也没少跌;纽约,在美国肯定不是核心城市,所以当2017年美国名义房价整体超过2006年的时候,只有纽约的房价还一直在那儿趴窝,全靠2020年疫情以来的暴涨才得以恢复……

所以,中国人买房的能力,实际上是用得差不多了……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序