【看中国2021年4月14日讯】据中国国家统计局的数据,2021年3月,PPI同比增长4.4%,PPI同比增速创32个月新高,但CPI同比仅增长0.4%。

一般来说,PPI一定程度上代表了上游企业出厂价,CPI则一定程度上代表了下游企业出厂价,上游涨价总是会向下游传导。3月,PPI很高,通胀却低到诡异。并不是任何时候PPI向CPI的传导都会顺利。如果复苏自下而上,终端需求很旺盛,传导就会顺利;如果下游需求并未恢复,但上游价格由于各种原因被炒高,传导就会不顺利。(CPI-PPI)剪刀差则代表了上游涨价向下游传导的顺利程度,负值代表不顺利,正值代表顺利。

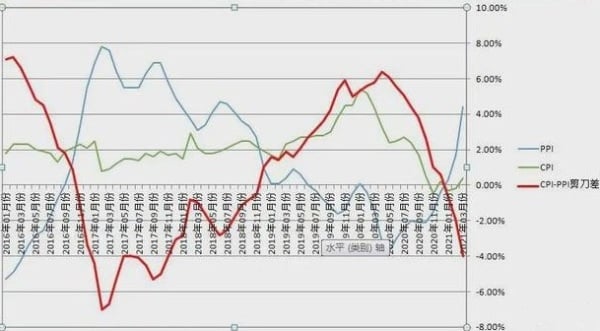

目前,两者的剪刀差创出2017年后最高负值。

中国近期CPI-PPI的剪刀差创出2017年后最高负值(作者博客)

无论是从PPI(蓝线)迅速走高来看,还是从剪刀差(红线)负值迅速扩大来看,似乎都与2016年末—2017年初这一阶段非常相似。

或许,应该回顾下2017年发生了什么?

一 下游负重前行

剪刀差创出负值新高,问题无非就是上游原料价格被暴炒大涨,但下游面对终端需求萎靡无法提价。如果上游涨价,下游始终无法提价,部分下游产能就会亏损进而停产出清,随着下游产能出清,终端价格会恢复上行。下游价格与上游价格的剪刀差就会向正值修复。

回顾下2016年。

2016年中央经济工作会议提出去产能。上游产能下降,上游涨价,但下游需求并没有明显改善,下游无法涨价。随后部分下游产能开始出清,随着下游产能出清,上游涨价向下游传导逐渐顺畅,剪刀差自2017年3月开始向上修复。

2017年上游原材料涨价向下游传导(网络图片)

2021年的对比。

2021年上游原材料涨价向下游传导(网络图片)

2017年1月份,剪刀差超过-4%,两个月后,剪刀差开始上行。2021年3月份,剪刀差达到-4%,何时剪刀差开始上行?

二 剪刀差对通胀的影响

CPI=剪刀差+PPI,剪刀差如果上行:

1)如果PPI下降,CPI或可稳定。2017年PPI同比增速有所下滑(高基数是主要影响),CPI较为稳定。

2)如果PPI上行,CPI反弹或较为迅猛。

PPI很大程度上是受大宗商品影响。

2017年PPI同比增速回调,剪刀差走高,通胀较稳;2021年,PPI冲劲十足,剪刀差高概率走高,通胀会怎么走?

三 进口补库存?

中国是两头在外的生产模式,即原料和销售在外。把中国当成一个企业来看,这就是一个中下游企业。

如果上游原料涨价,下游企业很难将其完全转嫁给终端(出口),中国想要赚钱(顺差)的难度就会升高。反过来,上游原料跌价的时候,中国的日子就好过很多。

从最近六年来看:2014-2015,油铜下行,中国贸易顺差增加;2016-2018年,油铜上行,贸易顺差下降;2019-2020年,油铜大致是下行,贸易顺差增加。

大宗走势与中国通胀的关系可能会滞后(同向关系),但跟中国贸易创汇能力是同步的(反向关系)。

逻辑来说,两头在外的生产模式下,进出口增速应会具有一定的同步性。从(上图)10年的跨度来看,中国进出口增速累加数值几乎等同。换句话说,中国多进口其实就是为了多出口服务的。但进出口增速并不是每年都相同,而是具有一定的周期性。是一种(进口大于出口)补库存、(出口大于进口)去库存循环的周期模式。

从2019-2020两年来看,中国已经历了两年的进口去库存阶段,后续或可能会进入进口补库存阶段。而美国疫情后需求大增也在加速消耗中国进口原料库存,或影响中国加速转入补库存阶段。

美国贸易赤字自2020年2月以来连创新高。2021年2月贸易赤字较一年前已经翻倍。这显示美国自疫情以来一直在增加物资进口压低本国通胀(CPI)。

中国出口大增会增加对原料进口的需求,但海外疫情反复导致中国进口增长较慢。

1)如果中国出口增速继续大于进口,或将加速消耗自身资源(而非消耗进口库存)来满足出口。这会压低海外(主要是美国,因为美元是世界货币,可以印美元买物资)通胀,但会增大本国通胀压力,这会进一步加速PPI向CPI的传导,或反馈给中国货币政策。

2)如果进口增速大于出口,进入进口补库存阶段,将会导致贸易顺差下降。一方面贸易顺差下降会制造一定的人民币汇率贬值压力;另一方面贸易顺差下降等于(部分)拒绝了美元印钞购买物资压低通胀,这会推高美国通胀,或迫使美债收益率继续升高,也会反馈给中国货币政策。

左右都是加息选项,房贷先加为敬。

四 干预

2015年汇率改革之后,人民币汇率浮动开始加大。实际上在2014年一季度,人民币汇率就开始贬值。但人民币外汇储备却是在2014年6月才达到最高值39932.13亿美元。这显示2014年一季度的人民币贬值是央行故意为之的,央行买入美元抛出人民币有意压低人民币汇率。

但随后从2014年三季度开始,非储备性质金融账户外流越来越厉害,净误差与遗漏(隐性非法外流)越来越大,国际收支变成逆差,央行外汇储备持续减少。

2015年8月,央行汇改,由于此时国际收支持续逆差,央行汇改随即放大了贬值预期,人民币汇率迅速跳贬,但马上,人民币重新开始升值。

为何在国际收支恶化的情况下人民币汇率仍会升值?因为央行在卖出外汇买入人民币,抬高人民币汇率。2014年一季度,央行干预让人民币贬值;2015年汇改后,央行干预让人民币升值。

汇改之后,人民币国际收支平衡越来越倚重于金融项。随着外汇储备逐渐逼近三万亿红线,中国对汇率的直接干预越来越少。

五 通道?

汇改之后,中国逐渐加大金融项开放,吸引金融项流入,以此平衡国际收支,同时开始减少常态化干预。

2015年,易纲(时任央行副行长)称:“人民币波动过大将果断干预”;2017年,易纲称:“人民币清洁汇率没有时间表”;2019年,易纲称:“中国人民银行已经退出常态化干预”。

随着人民币金融项目开放力度逐渐加大,人民币市场化程度在加强,汇率波动性也在显著加强。

从汇改之后的汇率走势来看(下图)……

2014年以后离岸人民币汇率走势图(网络图片)

通道这种技术指标只是一种市场情绪,但市场情绪无疑有助推作用。

六 劣品优势

一个市场中,如果卖方掌握了比买方更有利的信息,他就可以以次充好。比如二手车市场,卖方对车况肯定比买方清楚得多,买方则只能从车的表面情况来判断。这样卖方与买方处于信息非对称的状况,卖方具有信息优势,而买方则处于“劣势选择”地位。最终,信息的不对称将导致高质量产品从市场中退出,而只有低质品仍留在市场中,市场反而会萎缩。

就目前来说,全球经济在下行,大量劣质资产和劣质信贷需求就会出现,而市场是没有道德的,不可避免的会有一些劣品试图利用信息不对称性来获得更优惠的利率,或是将劣质资产卖出更高的价格。

经济越差,亏损就越多,损失厌恶心理就会激励资金越愿意去博取高收益;越是活不下去的个体,越愿意接受高利率,因为能借到的每一分钱都是利润。

劣品供销两旺,劣品占据市场。1990年的储贷协会危机,2000年的安然造假,2008年的次贷危机,劣品总是会占据市场。然而流动性稍有收紧,劣品问题就会暴露,一旦劣品问题暴露,信息的不对称又会迫使资金贷出方将利率提高至远超正常水平来覆盖风险,信贷市场就会加速萎缩,资本市场就会加速崩溃。

劣品优势,决定了一旦流动性稍有收紧,全球信贷利率将不可避免的加速升高,全球资本市场将不可避免的加速崩溃。而美债收益率正在升高。

只有流动性继续放松,才能维持劣品市场的稳定。美联储一直不停的在购债……

人民币是否能收紧?这个问题似乎也在拷问:A股是否存在劣品?

小结:

劣质的商品、劣质的资产、劣质的货币,充溢整个世界。

劣品总是会充斥市场,但劣品终归是劣品,劣品最终会自食其果。

大约快了……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序