中国房产断供潮将来临(图片来源:FRED DUFOUR/AFP via Getty Images)

【看中国2020年5月31日讯】疫情对经济和国民财务的影响,还在持续。

国外,加拿大中央银行4月份报告警告称,一旦出现最坏情况,房贷断供比例可能达到2009年金融危机时期的两倍。如果面对疫情不采取任何新的利率政策,那么到今年年底,加拿大每50个房主中就有一个人要拖欠三个月以上的贷款,相当于是疫情危机爆发之前的10倍。最近,我们看到的情况是工资扣发、工资减半、奖金取消、停薪留职、提前放假等等,各种名头都出现了,企业只为了开源节流,把成本压下来。

应对衰退,企业唯一要做的是收缩。在国内,裁员降薪、弃房断供的现象也在上演。

01

3月初,印度连锁酒店品牌OYO将在全球裁员5000人,包括中国员工3000人。4月底,万达电影透露,将裁员20%—30%,以一线员工为主。房地产、二手车、旅游业、广告传媒等多个领域大型知名企业,都开始了人员组织优化。

2020年4月份,全国城镇调查失业率为6.0%,比3月份上升0.1个百分点,失业人数还在上升。当各行各业都面临裁员窘境时,当出现庞大的失业人群时,当无数房贷无钱续交面临断供时,这才是疫情带给我们的至暗时刻。

深圳一个月薪3万5的程序员发帖诉苦,自己刚买了600万的房子,月供2万1,复工没多久被公司裁员,老婆全职在家带孩子,而账户上的存款仅够支撑2个月。

(图片来源:网络)

对于背负车贷房贷的家庭来说,一旦有个风吹雨打,基本上是无法承受的。当然,实在筹集不到钱,最终断供弃房的大有人在。

过去的一年里,深圳的法拍房数量激增60%,随着经济的波动,未来弃房断供的现象或许会更多。

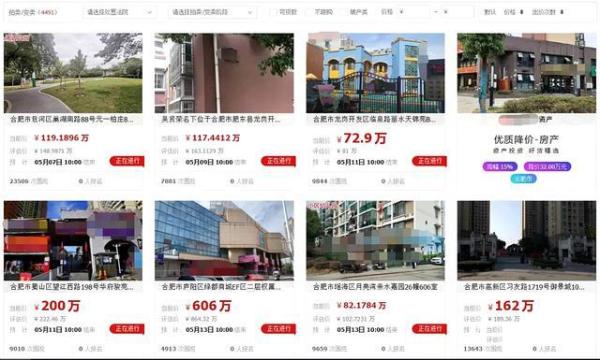

合肥5月第一周,就有300套断供房抛售。

阿里司法拍卖一栏,显示的数据更加超乎想象:上面拍卖的合肥地区的住宅用房有4000多套,价格比评估价低30万左右。

除了合肥,前段时间北京燕郊某小区的业主,在朋友圈发消息说:93平房子免费送,只要帮还银行贷款即可!

免费送房不太真实,最真实直接的后果,应该是还不上房贷,银行收回房子,进行法拍,而房主,钱房两空!

而且如果拍卖资不抵债,银行还有权利继续向你追债,直到还完欠款。

02

如果真的遇到困难,暂时还不了月供,怎么办?

1、与银行协商暂时先还利息;

2、向银行申请延长还款期,降低月度还款额度;

3、借款还款。

对于提前超额消费、刷卡透支、以贷养贷的人来说,疫情落下了无情的巴掌,足以让高杠杆人群清醒。

现金流,才是工薪阶层生活的基本体面和最后的生存保障。

可以估算一下,郑州三口之家的刚需,每月车贷、房贷、生活支出合计约1.2万。

带上娃的学费、各项必交杂费,按照储备一年备用金的话,一个刚需家庭需要12—15万左右!

刚需一般连首付都是东拼西凑、刷信用卡、借网贷来的,要么就使用首付分期,月供大概率也要占据收入的三分之一甚至是一半以上,妥妥的月光,一遇风吹草动现金流就断裂。

有一个数据:据2018《中国养老前景调查报告》显示,我国人口总数有14亿人,其中5.6亿人的银行存款为零,占总人口的比例为40%。

中国年轻一代(35岁以下)有56%的人没有存款,而剩下44%的开始存钱的人里,平均每月储蓄人民币仅1339元。

疫情从蔓延到现在暂时基本控制住,已经4个月了,负债失业无收入的人,只是在假装坚强而已。

03

每个月赚的血汗钱,都要定期给银行发工资,既没有勇气辞职创业,也没有闲钱旅游消费。做房奴的滋味不好受,也要咬牙坚持,如果弃房断供,上了失信黑名单,成了老赖,今后会因为信用问题寸步难行。

那么我们自己又有多大的抗风险能力?预留了多少备用金呢?央行发布的《中国金融稳定报告(2019)》显示,目前国内居民杠杆率超60%,已对消费产生一定的挤压作用。

什么意思?就是说如果一个中国人有100万的资产,就有至少60万的负债!再看央行的《2019年第一季度支付体系运行总体情况》,2019年上半年中国的信用卡逾期达到了797.4亿元人民币,而2018年全年为800亿,也就是说半年时间基本超过了2018年全年,逾期不还款的人变得越来越多。

2020年,“黑天鹅”的连锁反应突出,GDP变成了负值,房企大区之间上演兼并,律所没人打官司,餐饮业大萧条,导游改行做UU跑腿,滴滴司机持续增多,商铺转让遍布大街小巷,直播带货成热词,内容创业泡沫化......

像拉满所有杠杆买房的人,遇到意外情况,会很难翻身。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序