拉动中国经济的三驾马车:投资、出口、消费,突然都不见了……(网络图片)

【看中国2018年11月24日讯】关于支撑中国经济的三驾马车,我们一贯的说法就是:投资、出口和消费,排名分先后。在讲述这几匹马之前,笔者首先要给出的,是来自于央行的金融数据。毕竟金融乃是经济的温度计,所有的经济冷热征象,都会首先在金融数据上反应出来。

今年以来,一开始在严厉的地产调控和限签限贷政策之下,个人贷款增幅确实不算高,整个上半年的占比才39.3%,但是伴随着下半年银行贷款越来越难放出去,适格的企业贷款人越来越难找,于是,指望居民买房支撑经济的玩法又兴盛了起来。今年1-10月,个人新增贷款占总新增贷款的比值,上升到了44.5%,按现在这个趋势,估计到年底就能追上2017年的历史峰值52.7%。在中国,个人贷款没啥别的用途,基本上就是购房贷款,哪怕是打扮成信用贷款的,终极用途也基本上都是买房。想想2012年时,个人新增贷款占比只有27.8%,此后在地产去库存的口号下,个人贷款剧烈增长,最终成为银行最重要的贷款部门,这事简直是荒谬。

央行的金融数据:新增贷款部门占比演变(作者博客)

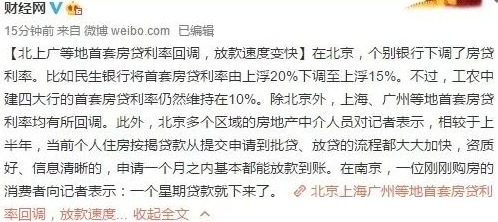

说到这里,放上一条最新的新闻,银行在11月份之后纷纷加大居民按揭贷款的投放力度:

财经网有关加大居民按揭贷款的投放力度的微博截图

呵呵,上面的金融数据好玩不?房地产支撑中国,在上面的数据中,就是如此清晰明了,让人一见难忘。可惜的是,房地产目前也呈现颓势了。今年1-10月的商品房销售面积同比增幅只剩下2.2%,其中东部地区销量萎缩4.7%,几乎所有东部城市的房价都呈现下跌趋势。唯有中西部地区的销量还有8.6%的增幅,但是在东部市场下行的示范作用下,中西部地区的购房者也不傻,也撑不了多久了。如果连购房者这最后的适格贷款人都消失的话,那就真成了“开不动的印钞机”了,商业银行的钱真不知道贷给谁好了。

看了金融数据,接下来我们来看财政部发布的财政收支数据,这也是一项非常有意思的数据,它与金融数据一样,同样具有高度的经济敏感性。

财政部发布的财政收支数据演变图(作者博客)

注意,7月份以前,中国的财政政策为遏制赤字,打压地方政府的借债冲动。毕竟,中国的政府负债已经几乎到达极限,无法再承受债务重压。因此体现在数据上,1-7月的财政赤字仅为289亿,乃是史上最低值。不过7月份之后,由于在全国范围内已经越来越难找到适格借款人,商业银行手里拿着一堆钱,居然贷不出去,尴尬得要命,只能拼命放贷给负债已经到了极限的老百姓,相信每个国内读者都接到过无数次银行的个人信用贷款广告电话。指望老百姓的借贷支撑经济,无疑是痴人说梦,于是7月份央行直接开怼财政部,把财政部一通臭骂,逼着财政部出来借钱。从此,中国在财政领域改弦更张,开始重启地方政府借债大基建模式,试图以财政扩张激励经济发展。体现在数据上,就是财政赤字再次剧烈扩张,截至9月底剧烈上升到1.78万亿。

但是,请注意这个但是,到了10月份,财政扩张速度戛然而止,总财政赤字突然缩减到1.43万亿。在这个数据背后,有着非常深刻的道理。我们必须知道的是,中国财政本来就已经扩张到了极致,基本上就靠借债支撑着的。2017年地方债发行规模,在台面上列入财政部统计的数据就是4.36万亿,这还没算上市政债。到今年,1-6月份的地方债发行规模1.41万亿,月均发行2350亿;到9月底总发行规模增加到3.80万亿,这意味着第三季度的7、8、9三个月,每个月发行了7967亿!这种地方债扩张速度真是惊心动魄。然而地方政府本来就已经不堪重负了,9月份之后就是极限了,想再大规模借债,也借不动了,于是一个值得反复玩味的现象出现了:10月份当月的地方债发行规模剧烈下降到2560亿!这已经回归到了上半年的水平!指望财政继续大规模无止境的扩张,以刺激经济发展,这已经被数据证明,是不现实的了。

更关键的是,财政支出分项数据中的基建类支出,并没有显著增长的趋势。截至10月底,交通运输支出8926亿,同比增幅也仅仅只有3.9%,虽然比上半年0.5%的增幅要高,但是也没高到哪里去。财政刺激基建的作用大概也就是这样了,就目前这样的财政对基建的投资规模已经是勉强维持了,高增长已经不可能的了。接下来我们要看的是中国国家统计局发布的固定资产投资数据本身。

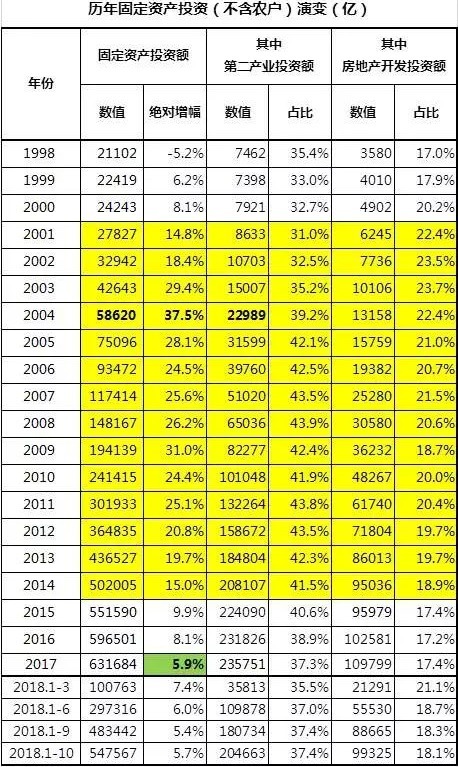

中国国家统计局发布的固定资产投资数据(作者博客)

整体来说,从2015年开始,固定资产投资就丧失了增速,从此前的显著超过10%的增速,跌到了10%以下,2017年跌到5.9%,2018年1-10月的增速也就是5.7%(547567/517818),这种趋势已经非常清晰了。毕竟,中国的基建已经建到县县都通高速市市都有高铁的程度了,这种基建成就确实是举世瞩目,不过想要在这种程度上再进一步,也已经是不可能了。关键是,中国作为基础制造业大国,工业投资很难维持了。2011年工业投资占比达到峰值的43.8%,此后就一路下跌,2017年下降到37.3%,降低了足足6.5个百分点,到2018年10月底也就是维持在37.4%。由基础制造业向精细化科技化提升,是需要巨额投入的,但是第二产业投入在整个固定资产丧失增速的同时,居然占比还在下降,这就是很麻烦的事,这意味着所谓的工业升级根本就不存在。

再接下来,我们就需要看看中国国家统计局发布的消费数据了。

中国国家统计局发布的历年消费数据(作者博客)

消费快速增长的年份,乃是2004-2012年,此后的消费增速就剧烈下降。2017的消费增速下降到10.23%,今年1-10月已经下降到4.17%,乃是1998年以来的最低值。消费不振,应该是板上钉钉的事了。消费不振的原因在于居民借钱买房买到了极限,棺材本的8成都拿去买了房。麻烦在于,今年以来的物价开始呈现压制不住的趋势,1-10月份的消费物价累计涨幅达到了1.9%。眼看着消费增速持续下降,物价涨幅持续上升,如果两者实现成功会师,那就是经典的“滞涨”。

接下来的这张图表是“乘联会”发布的2013年至今的汽车销售数据。汽车销售被视为消费的先导数据,汽车销售走向萎缩,意味着整体消费走向萎缩。

中国“乘联会”发布的2013年至今的汽车销售数据(作者博客)

注意看,上表中的狭义乘用车销量增幅数据,2017年已经不好看了,只有2.1%,其中轿车和MPV销量都出现了萎缩,好在SUV的销量还行,撑起了整个市场。但是到了2018年,连SUV的销售都撑不住了,于是到了10月底,整个乘用车销量整体萎缩2.1%,轿车、SUV和MPV销量齐齐萎缩。对于国内那些还在计划扩大产能的汽车企业来说,这实在是一件非常可怕的事。

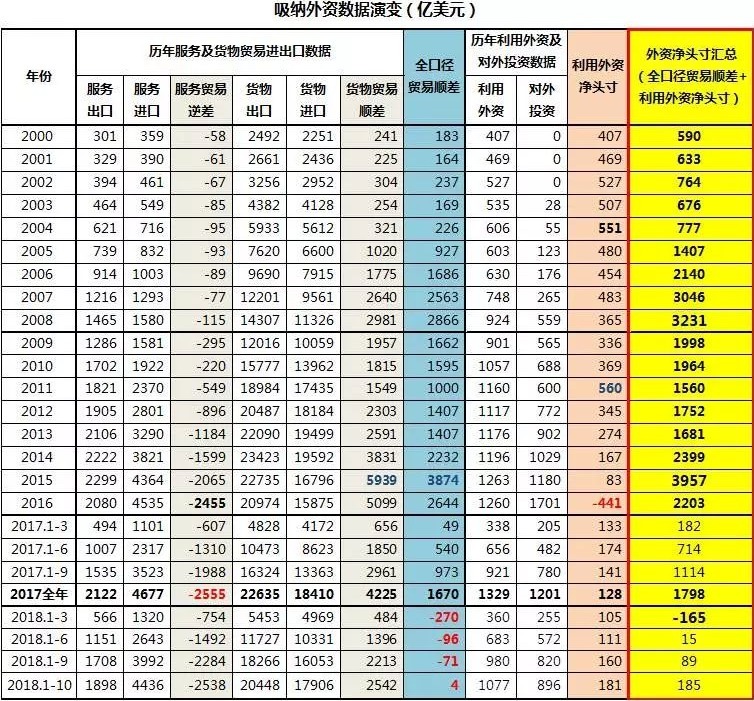

在本文的最后,还是再来看看外资相关数据吧。外汇乃是支撑中国经济的最后一匹烈马了。即便前面两匹投资和消费的马挂了,只要中国挣外汇的能力还在,那都无所谓,这匹烈马足以拉着大国经济往前走。注意,下表中的服务贸易数据来源于外汇管理局,货物贸易数据来源于海关,外资投资数据来源于商务部。下表看最右边那一列汇总数据就行了。

中国吸纳外资的数据演变图(作者博客)

截至10月底,集合服务贸易、货物贸易和投资三方面数据,整合出来的结果,中国今年净吸纳外资185亿美元。乐观预计,即便是今年最后的两个月货物贸易不萎缩,各路抢出口的企业一直抢到今年年底去,美国西海岸密密麻麻的运输船一直排队排到年底,全年也就是200亿美元左右了。相对于2017年的1798亿美元来说,这200亿美元也就是个小指头那么一丁点,几乎不知道应该怎么评价。

好吧,以上就是中国现在面临的“稳中有变”的局面了。要应对这种局面,重新恢复经济活力,虽然这个办法已经说了无数次,但是笔者我依然要再重复一次:唯一的有效办法就是:定向减税——大规模减免制造业企业的税赋。具体方式有两个,第一,制造业企业的工人工资可以作为增值税抵扣项;第二,制造业企业将利润再投资于生产线更新或技术研发的,投资额可以减免所得税。如此的话,制造业工人可以提升收入,由此拉升消费;同时工业投资将会大幅增长,从而拉升固定资产投资,并促进整个国家的技术进步。在另一方面,到了现在这个时候,如果都不能当机立断,果断定向减税的话,那大家就要做好最后的准备了……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序