【看中国2017年12月7日讯】先放上数据表,从2005年至今的中国外商投资分行业数据。

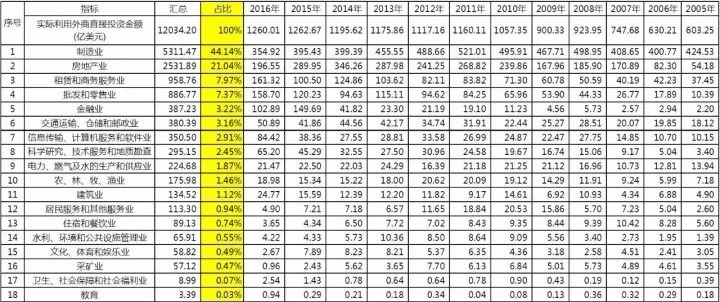

如下表所示,外资进入中国,主要是进入了实业领域。从2005年至今,中国实际利用外资总规模达到12034亿美元。其中,投入制造业的外资规模高达5311亿,占比44%。投入租赁和商务服务业(设备租赁及财务法务策划投资顾问等行业)的外资规模959亿,占比8%。投入批发零售业的规模887亿,占比7%。这三样加起来的比值高达59%。此外,投入房地产行业的外资规模为2532亿美元,占比21%。地产行业也算是一个比较能吸引外资流入的行业了。投入金融业的外资规模387亿,占比很低,只有3%。地产加金融,吸引的外资总占比为24%。

中国历年来实际利用外资的分行业数据表(以占比大小排列,作者自制)

这里需要说明一下,以上是所有外资的分行业数据,并不特指来自美国的资金(但是笔者相信美国对中国的投资,同样也应该是按照上述比例进行的投资)。好吧,基于这种比例考虑,我们就来看看,美国步步进逼,从加息到缩表到减税,到底要拿走什么。

2015年12月,美国开始启动加息,从接近零开始加,到今年六月份已经连续加了4次,联邦基金利率(相当于美国的基准利率)加到了1-1.25%的区间,加息对应的是召回热钱。国际热钱进入中国,要么炒股,要么炒楼,主要是挣快钱,在数据上主要是进入金融业和房地产业。加息这件事,对于召回热钱具有非常显著的作用,所以2016年中国金融业的实际利用外资数据为103亿美元,较2015年的150亿减少31%;房地产业2016年的实际利用外资规模为197亿美元,较2016年的290亿减少32%。

不过,投入金融和地产行业的热钱,始终都不是外商投资的主流。通过加息的手段,并不足以将真正实业领域的外商投资召回美国。2016年制造业利用外资规模355亿,较2015年的395亿美元,只减少了10%;而在租赁及商务服务业领域,2016年还有59%的增幅(161亿/101亿),批发和零售业也有33%的增幅(159亿/120亿)。由此可见,纯粹依靠加息,对于召回实业投资的效力太低了。

今年1-9月份,中国制造业实际利用外资规模269亿美元,月均利用外资规模约29.9亿,同比去年同期还增长2.4%。可见利用加息对召回实业投资的效力已经达到了极限。基于这样的前提,美国开始走下一步棋——缩表。美联储于9月底作出决议,从10月份开始启动缩表,也就是缩减美国的基础货币规模。五个季度内要缩减4500亿美元,5年内要缩减2万亿美元,这就是强制资金回流了。缩表的影响立刻体现了出来:10月份中国制造业利用外资规模约20亿美元,较此前的月均29.9亿美元有了显著下降。

然而,单纯依靠加息和缩表,对于召回实业投资来说,意义还是很有限的。实体企业的资金成本并不是最重要的,在企业运营的总成本中占比非常非常低,劳动力成本、原材料成本和税赋成本才是关键。第一项劳动力成本,中国的劳动力成本相对于东南亚国家来说已经严重偏高,不过相对美国来说总体也还算很便宜。第二项原材料成本,去年下半年以来,中国煤铁油类大宗生产资料的价格暴涨,比美国贵得多。这么一来二去,两边基本打平。最关键的筹码,放在了税赋成本上。

于是,到了12月,终极大招来了。美国参议院经过艰难的内部妥协,以仅仅一票的优势,终于惊险通过了税改方案。其中对于个人所得税的种种减免其实都不重要,最重要的是,企业所得税从此前的35%下降到20%左右。这就在中美的产业投资竞争中,压下了最后的致胜砝码。

中国的劳动力成本优势确实还存在,然而优势很有限;原材料成本上中国比美国贵得多;现在在税赋水平上,中国同样比美国高得多。二比一的对比,其结果已经可以预料:中国实业领域的外商投资将会剧烈缩减,这些资金将会大规模回流美国!

如何应对这个结果?不好意思,笔者至今没有看到任何一个靠谱的分析或者像样的讨论。所以,我们只能是等待着这结果慢慢降临了……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序