一勞永逸的自動化金錢系統。(圖片來源:Adobestock)

●一勞永逸的自動化金錢系統

我不知道你怎麼想,但我希望在人生中,工作能越來越少。當我在職場上遇到工作越來越繁重的人時,我總是感到困惑。這就像是現實版的瑪利歐兄弟,隨著你通過每一關,生活就越來越艱辛。你怎會想要這樣的人生?

這就是我喜歡系統的原因,現在就把工作擺在最重要的位置,然後每年都可以受益無窮;現在就進行一些投資,以後就不必做大量的投資。當然這說起來容易做起來難,不知何故,我們永遠都無法始終如一地管理我們的金錢。老實說,這永遠不會改變,因為誰會真正在乎理財呢?就像在你餘生中每個星期都要打掃車庫一樣,完全讓你不想行動⋯⋯。因此我們會想擁有一個能處理大部分待辦事項的自動化系統;而且要確實可行。

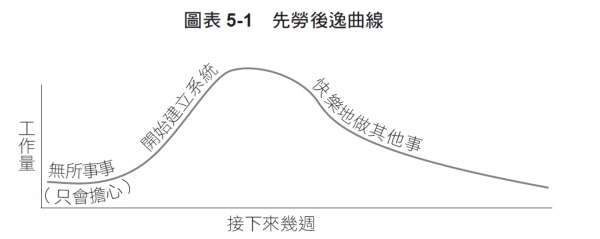

如果遵循我所提出的自動化建議,你就可以實現這個夢想。這一切都是由一項原則所驅動的,我稱之為先勞後逸曲線:

(采實文化提供)

這和你把時間花在哪裡,以及把錢投入何處一樣重要。設定一個自動化資金流程需要花幾個小時,可能什麼都不做會更輕鬆,但如果不設定就代表你必須在餘生中,隨時管理你的錢。只要預先花幾個小時,你最終將可以節省大量的時間。資金流程自動化後,每次收入,就會自動轉到之前說的「消費意識計畫」中正確的帳戶,完全不必擔心。

這幾個小時帶來的收益很大,因為這個自動系統讓你可以專注於享受生活中的樂趣。不必擔心是否已支付了帳單,或者是否會再次透支。你會開始把金錢視為達到目標的工具,而無需費力追蹤各類收支、每週把錢從一個帳戶轉到另一個帳戶。

我在23歲時讀了這本書,當時我有17,000美元的積蓄。我建立了一個強大的自動儲蓄系統,來實現長期目標(例如:退休、緊急儲備金)和中短期目標(例如:汽車維修、度假,甚至聖誕節禮物);十年後,我存下了17萬美元。我還運用這本書的建議,在買車和協商手機帳單時取得了最好的交易條件,並省下了好幾百美元。

─ 麗莎.倫斯福德(Lisa Lunsford),33 歲

●預設自動化的力量

我們知道大家都非常懶惰,只想什麼都不做,結果為此付出財務的代價。想想看,每年有多少美國人因為不利用401k帳戶相對提撥而損失了數千美元。總的來說,我們因為無所作為而損失了多少錢?

採取行動的關鍵很簡單,就是讓理財自動化。你覺得你每週都會關切資金的調度嗎?你才不會、你根本不在乎。當下可能會在意,但兩週後你只會關心Twitter 和Netflix。沒人真正關心理財,我根本不在乎,只希望銀行和投資帳戶別再寄來無止無境的郵件。

你的資金管理必須設定為預設,可以被動地讓儲蓄和投資帳戶資金增加,無需採取任何行動。事實上,藉由設定一個自動支付計畫,你實際上很難停止存款到退休帳戶!不是因為你不能調整,而是因為你太懶,以至於不會如此做。你只需要知道如何利用這個系統,一旦建立起來後,這個系統完全不受干擾,即使你被一條科莫多巨蜥活吞,你的金錢系統還是會繼續在預設情況下,把錢從一個帳戶轉到另一個帳戶,像幽靈般提醒著人們你在財務方面的先見之明。這很嚇人,但也很酷。

如果你想在有生之年累積財富,唯一確定的方法就是讓你的計畫自動運作,並讓你生活中所有財務上重要事項都自動完成。

我建議人們將生活中一些財務事項設成自動化進行。你可以在不到一個小時內就完成設定,然後繼續過你的生活。

─ 大衛.巴赫(David Bach)《自動千萬富翁》(The Automatic Millionaire)作者

本文整理、節錄自拉米特.塞提(Ramit Sethi)《從0開始打造財務自由的致富系統》一書,文章僅代表作者個人立場和觀點。由采實文化授權轉載,欲閱讀完整作品,歡迎參考原書。

看完那這篇文章覺得

排序