【看中國2021年3月12日訊】2020年的全球央行放水,史無前例。

以美聯儲為例,其2020年3-5月的印鈔量就高達3萬億美元,相當於其2008年之前200年美元印鈔總量(9000億美元)的——3.3倍!換句話說,美聯儲在2020年一個月的基礎貨幣印鈔,抵得過2008年以前200年的總和!

在這種史無前例的放水之下,不僅基礎貨幣數量暴增,其廣義貨幣總量和增速也創下歷史記錄,相比去年同期增長了25%。這意味著市場上的美元中,有1/5都是2020年一年憑空創造出來的。

大水漫灌之下,過去一年裡,從美股到A股,從黃金到債券,從基本金屬到加密貨幣,全球各類資產漲聲一片——特別是全球風險資產的風向標——美股,更是漲得不要不要的……

也正是在這種史無前例的超級放水之下,世界風險資產的風向標——美股,也走出來了史無前例的大反彈,標普指數從2200點暴漲到了最高的3950點,漲幅高達80%。

在美股這種「帶頭大哥」的帶動之下,明明疫情肆虐,但全球的股市卻都一路上漲,不僅美股創出新高,歐洲、日本、中國、甚至連印度的股市,都創出了多年來的新高。不斷創出新高的股市,估值當然也是一路勇創新高(特別是美股)。

以標普500指數為代表,按照傳統的市盈率(P/E)估值來看,美股當前的估值高達39.5倍,僅次於2000年的科技股泡沫時期和2008年的全球金融危機期間(2008年的市盈率直接變成了負值,所以市盈率無限大)。

美國行為金融學教授、《非理性繁榮》一書的作者、諾貝爾經濟學獎得主羅伯特-席勒,曾對1870年以來的美股的泡沫進行過詳細研究,他特意提出用十年期週期市盈率(CAPE)代替12個月市盈率指標來對美股進行評估,這一估值體系可以準確地識別1929年大蕭條前的股市泡沫、2000年科技股泡沫……這個指標也被稱為席勒市盈率指標(Shiller PE)。

根據這個指標,美股目前的估值僅次於2000年的網際網路泡沫時期,遠高於1929年大蕭條之前。

用經濟體的資本化率(股市總市值/GDP),也就是俗稱的「巴菲特指標」,來觀察當前美股,其估值之貴,也已經達到了史無前例的高度。

此外,用市淨率(P/B)、托賓Q值(公司重置成本)、米塞斯穩態指數等方式來評估當前的美股,要麼,其價格接近2000年的科技股泡沫時期,要麼就是有史以來最昂貴的狀態。甚至,採用達摩達蘭的故事-估值方式,現在的標普500指數估值也屬於偏高的範疇。

當前階段,唯一能說明美股估值還不算極高的一個指標,大概就是美元的無風險利率了。

以往曾多次強調過,十年期國債的到期收益率,就是一個社會的無風險利率,也是全社會各類資產定價的基準和錨。理論上說:

10%的無風險利率,意味著股市估值的上限在10倍市盈率;

5%的無風險利率,意味著股市估值上限可以抬高到20倍;

2%的無風險利率,意味著股市估值上限可以抬高到50倍;

1%的無風險利率,意味著股市估值上限應該抬高到100倍……

40倍的PE的標普500指數,看起來當然太高太高了,但有1%以下的國債收益率做基準,看起來就沒那麼高了——這正是2020年4月份以來,美股保持牛市,估值高昂,卻一直沒有什麼調整的原因。

世界第一高峰珠穆朗瑪峰,位於平均海拔6000米的喜馬拉雅山脈上,所以8840米的高度,相對高度只有2000多米,看起來就沒有那麼高了。但問題恰恰在於,珠穆朗瑪峰的的確確是世界最高的山頂!

理論上說,股市的估值上限,與無風險利率對應,但,根據美股過去120年來的經驗,無風險收益率決定股市估值上限的邏輯,只適用於無風險收益率高於3%的時代。如果無風險利率低到一定程度,這個估值上限就會模糊起來。

為什麼呢?

答案並不複雜,因為市場上的絕大多數股票投資者,不會接受長期利率低於3%,因為,這根本不足以應對十年期的時間裏各種可能的風險。

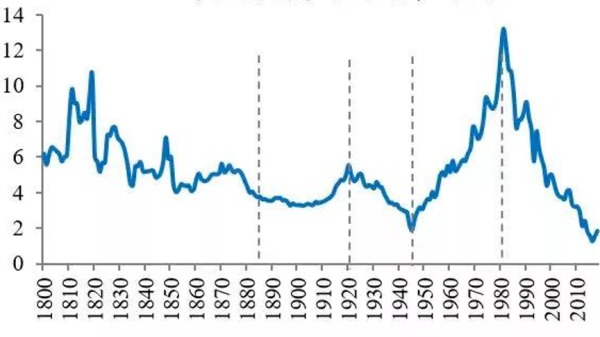

實際上,根據過去5000年的世界各國利率史,如果沒有央行和政府的壓制,真正的市場,是不會接受貨幣長期利率在3%以下的。下面的圖,就是過去200年間,8個主要經濟體的的名義利率變動情況,除了第二次世界大戰期間和現在,長期利率從未低於3%。

過去200年間全球8個主要經濟體的的名義利率變動情況(%)(作者博客)

第二次世界大戰期間和現在,恰恰都是主要國家央行瘋狂購買債券為政府融資,使勁兒壓低長期國債收益率的時代。

對於股市來說,股票的盈利率(市盈率的倒數)-無風險利率,被稱為「股權風險溢價」,當無風險利率被政府和央行強行壓低的時候,市場要求的股權風險溢價率就會上升。

這在美股中的典型表現是在第一次世界大戰期間、第二次世界大戰期間、朝鮮戰爭期間以及2008年迄今,而這4個時期共同的特徵,就是美聯儲持續購買國債,為政府融資,人為壓低了國債收益率(無風險利率)。因為市場知道央行在額外印鈔購買國債,要面對未來的通貨膨脹風險,所以投資者都會要求股市提供額外的風險溢價補償,通常這個溢價補償在2%以上。

正因為有這個2%的風險溢價存在,股票市場的估值上限,以標普500指數的市盈率來算,實際上是不可能超過50倍的。

太久遠的歷史我們就不去分析了,我們來看最近10年的情況。

2011年迄今,除當前階段之外,美股的股權風險溢價從未低於1%,大多數時候,風險溢價低於2%的時候,美股就會經歷一次小規模的調整。然而,就在現在,由於國債收益率的持續抬升,美股的股權風險溢價率,降低到了僅有1%的10年最低水平。按照有些人的說法,無風險利率(國債收益率)就是股市估值的地心引力,而最近一直在抬升的國債收益率,將對高估值的美股,造成核彈級的殺傷力。

目前3900點左右的標普500指數,如果按照過去12個月99美元的EPS,其市盈率估值為40,以2%的風險溢價率來看,這個估值對應的無風險收益率應該是0.5%,而目前現實的10年期國債收益率,是1.6%!即便我們考慮到標普500指數所包含的公司盈利,會在2021年恢復到2020年疫情之前,2012年2月份美股12個月EPS為125美元,對應的美股的市盈率也達到了31,同樣按照2%的風險溢價率要求,這對應著1%的無風險利率。

所以,逐漸抬升的十年期美國國債收益率,正在刺破美股的泡沫。

美國的十年期國債收益率,不僅僅是美股定價的基準,同時也是全球股市和風險資產的定價基準,如果美股的大泡泡破裂,這一輪疫情下大放水的人造牛市,也就該整體終結了。

不管美股還是A股,或者是日本股市和歐洲股市。

現在,隨著美國十年期國債收益率抬升到1.5%附近,我們基本可以認定,這一輪因為疫情而超級放水造就的牛市,到了終結的時候。

其實,就在2月底,不僅是風險溢價指標預示了美股的12年長牛泡沫即將破裂,一系列的情緒指標,也在預示著全球股市的未來不容樂觀。

例如,通脹預期大幅度上升,銅和原油的價格都大幅度上升;

例如,大型科技股價格,被推升到極限,其隱含回報率接近無風險利率;

例如,A股諸如茅台、海天醬油之類的股票,因為基金抱團的原因,其隱含回報率,也被壓低到接近中國國債收益率的地步;

例如,全球散戶逼空潮上演,從GME股票到白銀,再到最近日本央行的股票。

當然,說牛市終結了,只是說根據我的判斷,全球股市的普遍上漲停止了,但並不意味著馬上就會出現股市的暴跌——實際上,如果美國國債收益率再次下降的話,我相信全球股市還是會有反彈,但動不動創個新高的現象,應該越來越少了。畢竟,牛市結束了,並不一定就是熊市,還有來回震盪的情況呢!

無論是2008年以來的美股放水長牛,或者是2020年的疫情全球股市撒幣超級牛,注定都會終結於2021年……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序