現金貸狂歡(圖片來源:Getty Image)

【看中國2017年10月28日訊】網際網路金融的興起,帶來了普惠金融,卻也成了騙貸群體的分食盛宴。

這個群體,大多由信用卡騙貸群體衍生而來——一條新式騙貸產業鏈逐漸形成,所有人配合默契,有條不紊。

騙貸者獲取一套虛假資料,只需2000元,卻可騙貸20多萬。錢一到手,人就消失,成為永久「壞賬」。而很多平臺為了「衝量」,故意降低風控門檻,淪為騙貸狂歡。

如「盛世」陰影,他們汲取時代「紅利」,並化為這個浮誇時代,虛假繁榮的泡沫。

一、探金者:情報中心

騙貸產業鏈的最前端,是一個助貸群體——他們專營在各大貸款平臺間,去尋找風控規則。他們是衝鋒陷陣的先頭部隊,是收集情報的「偵察兵」,收集的信息,為後方部隊提供戰略部署。

陳昕冰就是其中一員。

90後的他,畢業後,就泡在各大玩信用卡的論壇中,是典型的「玩卡一族」。他手頭有幾十張信用卡,申請、養卡、提額、套現,每個月「以卡養卡」,玩得爐火純青。持續一年後,他發現信用卡幾乎都申請過——他面臨資金斷流。

2013年,網際網路金融崛起,新的消費時代到來。網際網路金融發展史中,開始兩年,是P2P時代,人們利用P2P理財;

時代步履倉促,如今已進入消費金融時代,人們利用現金貸、消費貸進行提前消費。讓陳昕冰驚訝的是,這些新生的消費金融平臺,風控比銀行簡單太多,只需要網上提供部分資料,就可以放款。用玩信用卡的一套,再來玩互金貸款,簡直是「降維攻擊」。

陳昕冰的「套現遊戲」,進入一個讓人亢奮的階段。他專研各個平臺的規則,並將經驗,分享在各個群和論壇中,很快,他身邊聚集起一批擁躉。

2015年,他開始將「情報」變現。

他組建自己的QQ群,要入群者,就要交納「499」的學員費——他建立起3個千人大群,獲利150多萬。他定期會開一場視頻課程,每個學員需要交納20元,堂堂爆滿,一堂課就可獲利近萬。而陳昕冰每天的工作,就是去測試規則,並寫成攻略。

陳昕冰手頭有很多學員的資料,他用這些身份去測試平臺規則,「實踐才能出真知」。

「很多貸款平臺,沒有什麼風控,只有一些簡單的規則,」陳昕冰發現,很多平臺的風控,「簡直滑稽」。比如一些平臺,無視黑白戶(所謂黑戶,就是徵信記錄有逾期的污點用戶;所謂白戶,就是還沒有過信用卡和其他借貸記錄的用戶),只需要填寫實名制手機和身份證,就能下款。

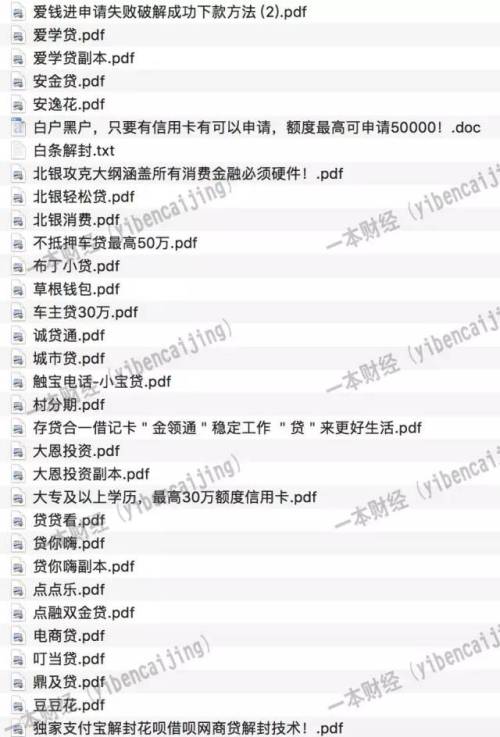

他將這些規則,集結成攻略,每日共享到QQ文件中,一年時間已更新1400多個。

共有文件「1415」個(以下圖片皆來自網路)

通關秘籍

就像一場打怪遊戲,當你獲得了一本無敵攻略之後,就相當於開啟作弊模式,一路暢通,擊敗Boss。

陳昕冰就如此,一邊幫學員借款,成功下款後,收取10%的「服務費」;一邊將借款經驗輸出,收取一些「會員費」。

這條「閉環的產業鏈」,他每年輕鬆獲利200多萬。

而加入陳昕冰群的學員,也是「各懷鬼胎」。

學員分為3種,

一種是「學完自用」,這裡包括大量的騙貸者;

另一種,是貸款中介,他們去各個論壇和QQ群中發廣告,招攬急需用錢的用戶,幫他們貸款,從中提成,一般服務費高達10%。

最後一種人,會將這套技術,拿出再賣,建立新的QQ群,做和陳昕冰一樣的事。

據一本財經不完全統計,現在市面至少已有幾百個這樣的QQ群,會費要99到數千元不等。這也意味著,從事助貸的群體,人數至少幾萬。

在一節課堂上,陳昕冰說了這麼一句話,「這個社會永遠不缺缺錢的人,他們為了錢,什麼都幹得出來,裸條、高息、提成,又算得了什麼呢?」在經濟下行的年代,處處錢荒,人人自危,而陳昕冰和背後是十萬的助貸群體,就寄生在產業鏈的前端,成為了掘金的情報中心。

陳昕冰更喜歡一個稱呼,叫「探金者」。

二、 騙貸者:罪惡的門徒

探金者提供了足夠多的情報後,最為罪惡的門徒——騙貸者才緩慢登場。

在陳昕冰的群中,最為踴躍的學員,是個90後,網名「小白」。他並不是「小白」,他從事騙貸行業已一年之久,靠著多套虛假資料,混跡在各大借貸平臺間,獲利幾十萬。

「騙貸的第一步,是搞到一套完整的資料,」小白從網路上購買了多個「身份證+銀行卡+手機號」的組合套餐,價格在1300到1500元之間。小白最早就是從一位名叫「老曹」的網友那裡搞到資料。「身份證500元一張,成套組合1300元一套,」老曹在各大騙貸群裡,公開銷售他的庫存。

可供挑選購買的身份證

身份證、電話卡、銀行卡全套資料出售

「身份證有很多來源,有的是專門去農村或火車站收,100元一張,一些急需用錢的人就會賣;也有遺失的,彙集到我這裡」,老曹是一個「中轉站」,將各種渠道的身份證收集起來「銷贓」。老曹稱:「在運營商、銀行我都有點關係,可以利用身份證辦卡。一些難搞定的銀行,我會讓長得有點像的人,拿著身份證去辦卡」。

身份證、實名銀行卡、實名手機號,這些都是網路上識別一個人的重要三要素,當你具備這些,基本可以以假亂真。

「這還不夠,」小白稱,「就像捏一個泥娃娃,你要讓它有鼻子有眼睛,甚至有靈魂」。小白買了幾個便宜的智能手機,一個手機配一張手機卡,安裝上淘寶、支付寶、微信等常用應用。他給每個手機設立了一個身份:何莉麗是個90後,她在雅詩蘭黛的專櫃當一名促銷員,月收入6000元,在朋友圈會經常晒自拍;而韓強,是一位80後的工人,在富士康當一名操作員,月收入5000……

「包裝這些資料,需要精打細磨,完全進入角色,有時候我都覺得自己的人格有些分裂,」小白一般會將一個身份養上幾個月甚至半年,才開始操作貸款。

就像在玩一個養成遊戲,給遊戲人物慢慢注入性格和特徵,最終一舉通關。比如,人物需要一個工作。小白會填寫一些大的工廠,比如富士康,再填一個需要轉接的工廠主機。此外,小白到附近的商場,找一個專櫃,電話就填寫商場電話或專櫃的中國區總機。

「這兩種方式,信息真實度很高,實際審核難度也很高,」小白稱,這就叫「真實但難求證」原則。對於一些確實會電話回訪的平臺,他會填寫一家網上無法查到電話的公司,然後自己購買一部座機,公司電話換成自己的號碼。

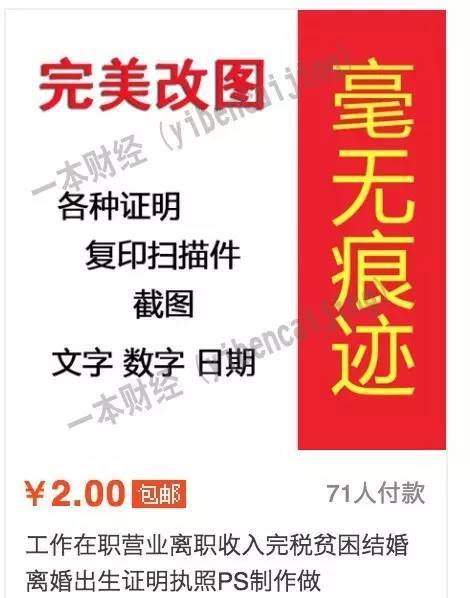

除了工作單位和電話外,有些借貸平臺,還需提供工作證明和工牌照片。「可以自己PS一張,也可以去淘寶上購買,工作證明只需要20-30元一張,工牌也只要50元一個」。而淘寶上提供這種服務的人,大有人在。

除此之外,小白會連定位都做些修改。一般來說,與定位在農村相比,定位在大城市的通過率大大提高。小白就會使用一款名為「海馬玩」的模擬器,隨意修改定位。

注意左上角的模擬器

一些平臺,還需要半年的銀行流水,證明自己有固定工資。小白就每個月往這些銀行卡中轉一筆錢,形成固定流水。

目前,借貸平臺常用的一招是,要求讀取借款人的通訊錄、簡訊。其主要目的,就是從通訊錄中尋找,是否有加入「黑名單」的人——比如已證實的騙貸者或老賴。而從簡訊中,是為了尋找多個平臺借款的線索:譬如,其他借貸平臺的驗證碼、逾期催款信息等。

如果這些都存在,無疑,這個借款者是「高危」的。所以,小白會在借貸前,包裝通訊錄:

刪掉黑戶或老賴;

刪除不乾淨的通話記錄;

刪除簡訊中關於借貸的信息。

此外,還有一些平臺要求讀取郵件,其目的,就是查看用戶是否有信用卡。一般能通過銀行的審核,辦下信用卡的,是借貸者的重要加分項。小白依然有應對策略,他有一些「小工具」,專門用來偽造信用卡賬單——任何銀行、任何額度、任何消費記錄。

一般來說,如此包裝一個完整的貸款人物,大概花費在2000元左右,而帶來的,卻是巨額回報。

「也不是所有的平臺都可以擼下來,規則太過複雜,時時變動的,就比較麻煩,」因此,小白需要掌握所有平臺最新的規則。

在陳昕冰的課上,小白頗為積極,他對於新開放的「網貸口子」最為上心,「一般新成立的平臺,風控比較鬆懈」。

一個身份,借款20到30個平臺之後,下款率會越來越低。原因是,很多平臺在借貸時,會進入央行系統查詢徵信,而這個查詢動作,也被記錄在徵信系統中——這也意味著,借款次數越多,記錄越不好看,用他們的行話說,是把徵信「查爛」了。

一般借款到20萬左右,小白就將手機卡廢棄,手機永久關機甚至扔掉——所謂的「何莉麗」「韓強」,從人間蒸發。小白就如此,用2000元的成本,騙來20多萬。

而類似小白這樣的騙貸者,並不在少數。「潛伏在陳老師群裡的騙貸者,一千人中至少有100人,」小白私底下和幾個人交流過,大家都是「老司機」。幾乎所有的借貸平臺,都遭遇過騙貸——這裡正在形成行業的暗瘡。

一家借貸公司曾委託一家催收公司,追回逾期的欠款,結果回款率不到0.3%——大部分人都是騙貸者,借完錢就人間蒸發。他們是這條產業鏈中,最為凶狠而野蠻的攻堅部隊,他們攻城略地,進退自如——即便被發現是騙貸,最多屏蔽他們的一個號碼 ,他們換個地方再戰,毫無損失。

任何一個風控鬆懈的「城池」,會在幾日內被他們榨干。

三、內鬼:致命一箭

除了單兵作戰外,諸多騙貸者是內外勾結。

像陳昕冰這樣的助貸者,雖然能提供風控的大概規則,但誰會比借款平臺的內部人員,更熟悉風控規則呢?

張遠是一個借貸平臺的客戶經理,他已幫助幾十位客戶,通過了風控審核。

「有些規則,是極為細緻的,只有內部人員才可能知道」,張遠稱,比如信審人員打回訪電話,假裝翻紙或打字的聲音,「這樣的背景音,更為真實」。

知道所有細節的張遠,才是最為可怕的內奸。曾經有一個客戶,急需10萬塊錢,四處借錢碰壁,到了張遠這裡,卻包裝成了消費貸,一個下午便搞定。

消費貸,一般會控制消費用途,轉款專用,看似難以突破的規則,卻也存在大量的套現漏洞。一般需要借貸者提交一些證據,證明消費意圖,消費貸公司才能放款。比較常見的,是提供消費公司的發票,或者消費合同。

發票有稅點,因此張遠就從合同入手。張遠找了一個開小裝修公司的朋友,用其名義和客戶簽署一份「假的」裝修合同。一般消費貸的錢,會直接轉到裝修公司的賬戶上。借款人只需要提供一個朋友的賬戶,偽裝成裝修公司會計賬戶即可。然而,類似張遠的客戶經理,還只是小買賣。

一些客戶經理,會和一些中介公司對接——客戶經理提供規則,中介公司批量包裝。一些惡性的騙貸案件中,客戶經理會和借款者一起「分賬」。捷越聯合也曾遭遇過類似事件。去年一個借款者逾期,催收人員電話催收,對方回答:「我借了5萬,你們工作人員拿了5000,憑什麼都要我還?」

「風控的核心之一,來自於內控,」捷越聯合的聯合創始人兼首席風控官王曉婷稱。

外面殺進來敵人,如果有城牆加固,還可一戰;如果牆內的人倒戈,即便城牆再堅固,也將功虧一簣。

無論在哪個行業,「內鬼」都如心窩之劍,最讓人心寒,且最為致命。

「這裡和利益走得太近,大多時候,是要和人性作戰,」王曉婷因此設立了極為嚴苛的內控規則。甚至還背道而馳,修改行業中盛行的「提成制度」——客戶經理的業績,大比例和借款人的還款額掛鉤,而不是只參考借款額。

「除此之外,還需要不停修改風控規則」,王曉婷稱。就像一款遊戲,如果及時地更新版本,那些作弊的外挂,就來不及開發。

在慾望和利益面前,只能利用強有力的制度,來捆綁人性的黑暗慾念。

四、「最好」的時代

騙貸成了網際網路金融時代,難以規避的隱痛。每次規則修改,風控提升,總是相應的「騙術提升」,騙貸者簡直無孔不入。

王曉婷認為,可以借鑒銀行模式:幾家銀行結成聯盟,共享各家的欺詐數據,一家的損失,不會擴展到其他家。銀行的數據共享,是央行強制要求的,而互金行業還沒有類似政策。一些平臺也曾高聲疾呼進行「行業自律」,共享「黑名單」,但都雷聲大雨點小。「黑名單數據,是我們的核心競爭力,憑什麼要與人共享,」大部分的平臺,在權衡中往往被自身侷限性擊敗。

另一方面,蒼蠅不叮無縫的蛋,很多平臺在這場互金的「盛世」中,迷失了自我。以前的銀行信用卡風控,好歹還有面審甚至去工作單位實地調研;而網際網路金融只需要在網上填寫資料,就可放款。

兩種風控維度,千差萬別。銀行的壞賬率尚且年年攀升,更何況互金平臺?而一些平臺,為了短期的流量,常常放低風控門檻。

「我們給出的建議是,借貸人滿600分才放款,然而很多平臺為了沖流量,500分,甚至400分也放,」某徵信公司的風控總監透露,行業正在用這種「褻玩」的方式,急速衝量。

衝量,自然是為了一份漂亮的用戶數據,給VC投資人一個交代,也是為了下一輪融資的估值。這個光怪陸離的時代,有時讓騙貸者都感到困惑——財大氣粗的銀行,對他們都如臨大敵,而萌芽不久的互金平臺,卻對他們若即若離。

在互金的黃金時代,騙貸者也成為其中一環,他們是虛無泡沫,充盈這個「繁華盛世」;他們在人們慾念的罅隙中,吸允著時代紅利。

「新年、十一、中秋,這些重大節日,很多平臺有衝量任務,刻意放低風控門檻,這些放水很快就會被我們發現,在群裡擴散,」陳昕冰稱。

每逢新年,各大平臺的年底衝量開始——而騙貸者的年底狂歡,也即將開場。「擼上十萬,回家過年,」小白在群裡喊出了年底口號,立馬一呼百應。

網際網路金融,已從P2P時代滑入消費金融時代,普惠金融再次升華,那些「高大上」的金融需求,變得觸手可及。

對於我們來說,這是「最好」的時代。

對於騙貸者來說,也是「最好」的時代。

虛假繁榮,終將以泡影幻滅落幕。這場盛大的騙貸狂歡,將如何收場?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序