【看中国2024年5月27日讯】迄今为止,中国房地产领域进行过三次救市,分别是2008年,2015年和2024年。

前两次效果明显,救市后,房价都快速上涨,但是这一次,拉不动房价了,为什么?

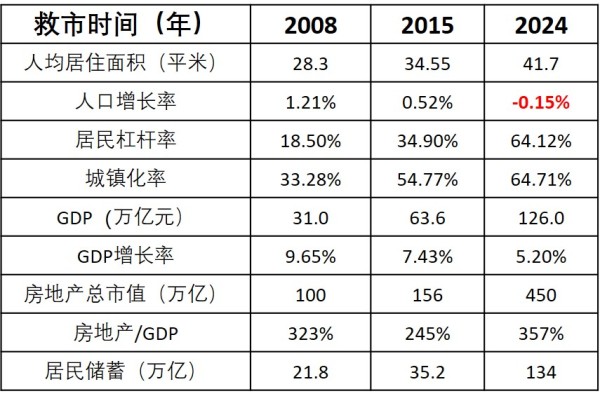

先看下面一组数据就明白了:

改开后中国三次房地产救市的背景数据一览(看中国制表)

首先,看人均居住面积,2023年底中国是41.7平方米。对比一下,美国是62.4平方米,德国是46.6平方米,波兰是40平方米,英国是37.6平方米,法国是36.5平方米。其次,人口增长率,2023年是-1.48‰,居民杠杆率64.12%,数据已经不是很乐观了。然后是,城镇化率64.12%,已经趋于稳定。最后是,房地产市值/GDP,357%,这就很危险了。

和其他国家历史数据比较,就更能明白357%的含义了。20世纪90年代,日本房地产泡沫破裂前,其住房市值占GDP比重高达391%。2008年金融危机前,美国住房市值与GDP比例为169%,日本为216%,德国为207%,英国为269%,法国为362%。再拿中国的357%来对比,危险已不言而喻……

因此,国家队开始下场收房了:给21家符合条件的银行发放3000亿,允许他们定向给到央企和国企,然后再由他们去收购市场上尚未售出的存量住房,改成保障房。

这里有三个重点:

(1)3000亿保障性住房贷款,其实是5000亿。因为收购后,存量房收购项目可以按照本金60%再贷款,再融资2000亿。这就是所谓的再贷款,所以,一共是释放出了5000亿的资金。

(2)对于存量房的定义非常清晰:就是开发商现有的、没有卖出去的新房。

(3)国家通过发行专项债,资金封闭循环,专项用于存量新房的收购,并用后续出租出售所得偿还专项债。

利率低,整个贷款的利息是1.75%,期限是1年,但是可以展期4次,也就算是4年贷款了。所以,租售比只要达到2%就能覆盖利息成本。

上一轮,货币化棚改,涨价去库存,短期看有效,长期看,扬汤止沸。

这一轮,举债救市,官方收储去库存。国家出钱,地方收储转为保障房,用最小的成本,解决房地产的重大问题,是目前不得已而为之的、相对有效的办法,以期达到三个效果:(1)帮助当地去库存,缓解还债压力;(2)提高闲置房产的利用率;(3)满足居民置换改善和租房的多种需求。而且,从消费端降低首付,降低公积金贷款利率,然后取消全国贷款利率下限,刺激购买意向。

其实,早在去年就已开始布局了试点。央行为此筹集了1000亿,由国开行牵头,各国有大行向天津、重庆、济南、郑州、长春、成都、福州提供超长期资金。现在库存量这么大,直接发债来回购新房,既解决了保障房的问题,又解决了去库存的问题。把周期拉长,以时间换空间。

国家队亲自下场,目前的楼市又不景气,国家队能压价以低价格收储,也会形成一个市场“参考价”,进而对市场房价形成抑制。

目前房产细分为几类:商品房、学区房、人才房、公寓房、经济适用房、团购房、法拍房。现在又多出来一种:政府收储房。

如果政府购买数量不足,根本起不到任何作用。但是以目前的市场情况看,严重供大于求,各地产商的现金流多绷得紧紧的,巴不得政府出面,拿回资金解套呢。

5000亿下来,进入房企腰包,企业就能活下来,现金流会得到极大的缓解。但是相对于百万亿的房地产规模,5000亿元能起到什么作用还是个问号,而且还有一个问题是,没解决血管堵塞的问题就又要开始直接输血——注定,房价不能降太多。

这次所谓的“杀手锏”拿出来的东西不少,护盘房地产行业的决心似乎很强。而所有的政策其实都隐隐指向了一个目标:房价不能跌太多了。

政府可能是希望房价降一降的,但是降太多,对于经济的影响就有点大了。毕竟,全国90%以上金融抵押物都是房产,大幅度缩水会引发极大的连锁反应。同时也说明,经济发展高度依赖房地产——毕竟,房地产的市值是GDP的3.57倍!

实际情况是,目前在中国经济转型之际,还没有任何一个行业能够顶替房地产及关联行业的地位。

初衷是好的,关键是:落实会不会走样?

收购谁的房子,用什么价收购,收购了租给谁,能租多久,租下来的怎么转租给别人,你不应该把中国人民的智慧看得太低。因为,中国现在的房地产行业,不管从任何角度看都没有再涨下去的理由了。很简单,如果还能继续玩下去,国家队是不会下场收房的。

一方面房价缓慢下降,一方面增加保障房供应。而这也只是刚刚开始,慢慢的,所有的限制可能都会放开的。

因此,严格意义上讲,2024年的这波操作,不能叫“救市”,叫“散场联欢会”比较合适。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序